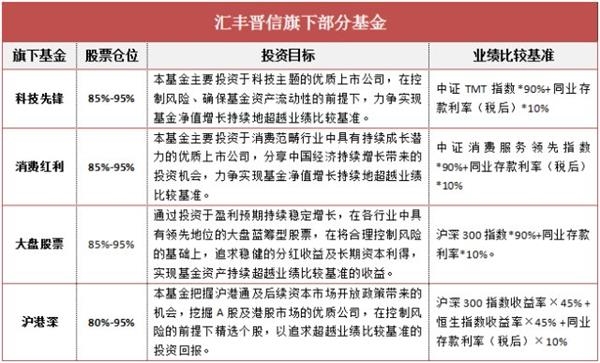

- 点赞

- 评论

- ♥ 收藏

- A大中小

第一,不要亏钱,第二,不要亏钱,第三,牢记前两条。巴菲特著名的投资三原则,大家应该都听过。

那为什么“不要亏钱”这么重要呢?

为了让你有个形象的概念,我们再举一次那个说了很多次(但怎么说都不多)的例子:如果你的投资下跌了50%,需要100%的上涨才可以回到原来的水平。

或者也许你一年来辛辛苦苦精选个股轮动调仓赚了一倍,但只需要年底疏忽大意一次看错腰斩,就差不多白干一年……

那怎么才能试图不亏钱呢!也很简单:控制风险。

为了不要亏钱,风险控制的重要性永远都是怎么强调都不为过。可是一旦投资就必然伴随着风险,人性的弱点也总让你免不了有“这次要不要赌一把”的冲动……

作为专业投资者公募基金承担着为投资人管理资产的重大责任。为了做好风险控制,汇丰晋信多年来开发出一套科学化、纪律性的风险控制体系。

汇丰晋信的风险控制可以从三个维度上说明:投资不过多偏离比较基准、控制投资标的的风险、在组合层面调整风险暴露。

这都是什么意思呢?让我们细细讲来。

第一个维度,是投资不过多偏离比较基准。

一个消费类的基金一年涨了20%,但是它的基准消费指数一年涨了40%,那基金就“不太合格”。又例如基金一年跌了10%,但是基准跌了更多,20%,那也应该给基金经理发朵小红花,因为他的业绩表现“比基准更好”……考察超额收益,这是很多公募基金产品的一个特点,因为很多公募基金是相对业绩比较基准计量收益的。所以,这些公募基金在投资的时候也不应该过分偏离比较基准。

如果一个基金虽然是大盘基金,但是“挂羊头卖狗肉”,买的都是小盘股,不论绝对业绩如何,其实是让投资者承担了本来不该承担的风险。

汇丰晋信旗下所有基金的名称、基准、主要投资方向都是一致的,在实践上也要求基金经理按照基准去衡量投资行为:各个行业配置不偏离基准超过一定幅度,争取在和基准可比较的风险水平上,为投资人取得更多的收益。

这样不仅能够有效规范基金投资,控制风险,也使得基金表现能够切合投资目标,让投资人“所投即所得”。

第二个维度,是对单个投资标的风险的控制。

对标的本身的考察,也是风险控制的重要维度。

例如旅游行业的两个股票A、B,公司各方面情况都差不多,我们现在想要在里面选择一个加入组合。

根据我们的研究,旅游行业未来一年可能出现两种情况:有一半的可能性,行业景气度提升,股票A上涨40%,股票B上涨30%。有一半的可能性,行业景气度不变,股票A下跌50%,股票B价格不变。

那应该买哪个股票?答案也许是不言而喻的。

下面这段话偏学术一点,不想看的人可以跳过……想了解一下基金经理选股思路的同志们,请看:

我们可以用风险收益的概念衡量一下A、B的预期收益。

A预期收益=景气度提升可能性0.5*这种情况下A的收益40% +景气度不变可能性0.5*这种情况下A的收益(-50%)=-5%;

B预期收益=景气度提升可能性0.5*这种情况下B的收益30% +景气度不变可能性0.5*这种情况下B的收益0% = 15%。所以B的预期收益是更好的。

我们在选择标的的时候,始终要严格控制单个标的的风险,例如最好理解的下行风险——价格下跌的风险。

当然现实世界中远没有例子这么简单,不仅要面对各种复杂的标的风险,我们还要对各种情况下的各种数据预测进行细致的研究:是否有我们没有想到的情况,也就是我们忽视的风险,每种情况发生的概率到底是多少,等等……

这需要非常细致专业的功力,也是股票研究的重点之一,就是基金经理和研究员每天洗澡的时候都不忘记要想一想的事情啦。

第三个维度,是在组合层面上适度承担风险,暴露“想要”的风险,尽量不暴露“不想要”的风险。

先举个微观的例子:我们认为未来一年旅游行业会有非常大的发展,准备购买2只相关股票。现在经过初选,我们有了A、B两个国内游相关股票,C一个出国游相关股票。

我们有两种选择:“A+B”,或者“A或B+C”。如何选择呢?让我们从结果上想一想:如果国内游情况火爆,那么A、B可能大幅上涨,如果国外游形势大好,那么C可能大幅上涨。

只买“A+B”,我们就存在可能“无法抓住国外游个股上涨”这个风险。但是如果“A或B+C”的情况,我们不论是国内个股游个股上涨,还是国外游个股上涨,都有可能捕获一些收益。

这就是通过观察标的特征,调整对风险的承担。既暴露想承担的风险:“旅游业上涨”,也对冲了不想承担的风险:踏空“国外游上涨”!

在组合层面的思路是相似的。例如我们想要在价值因子上进行暴露,但是面对两只相似的个股,一只加入后由于其波动率非常高,使得组合虽然暴露了它带来的价值风险,但是也暴露了它带来的过高波动风险,我们就更倾向于选择另一只个股。

当然,这也只是个示意性的例子,现实世界远比例子复杂许多。

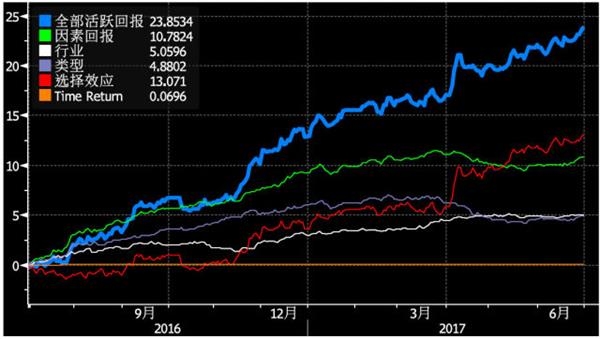

实际上,面对复杂的现实投资环境,汇丰晋信建立了一套完善的风险量化和跟踪体系。包括:组合对比较基准的跟踪误差监控,流动性监控,专业的业绩归因分析体系……

多因子绩效归因模型简图

这些措施能够为基金经理提供及时、有价值的反馈,帮助他们将投资决策与投资结果联系在一起,从而识别决策的结果,分离能力与运气,更清楚的理解自身业绩,并不断改进。

看到这里你是不是觉得,怎么这么复杂?实际上在投资的时候……只能更加复杂。

一般投资者不论是从专业度上、还是时间精力的分配上,都很难建立自己的一套风险体系以及贯彻到底。

其实,这也就是很多人辛辛苦苦干一年,一朝回到解放前……的原因之一。

有时候,选择一家负责任的基金公司,让信得过的基金经理替你打工,为你控制财富的风险,也不失为一种明智的选择。