- 30

- 21

- ♥ 收藏

- A大中小

今天还有宏观数据出炉!

“统计局:1—9月份全国规模以上工业企业利润下降3.5%。”,数据低于前值,理论上利好债市。不过9月的重要数据基本上确定了,所以属于利好落地,整体影响偏中性吧。

而且近期财政部表示:“中国有信心实现全年5%左右的经济增长目标。”,所以不排除接下来2个月有更多增量政策支持。

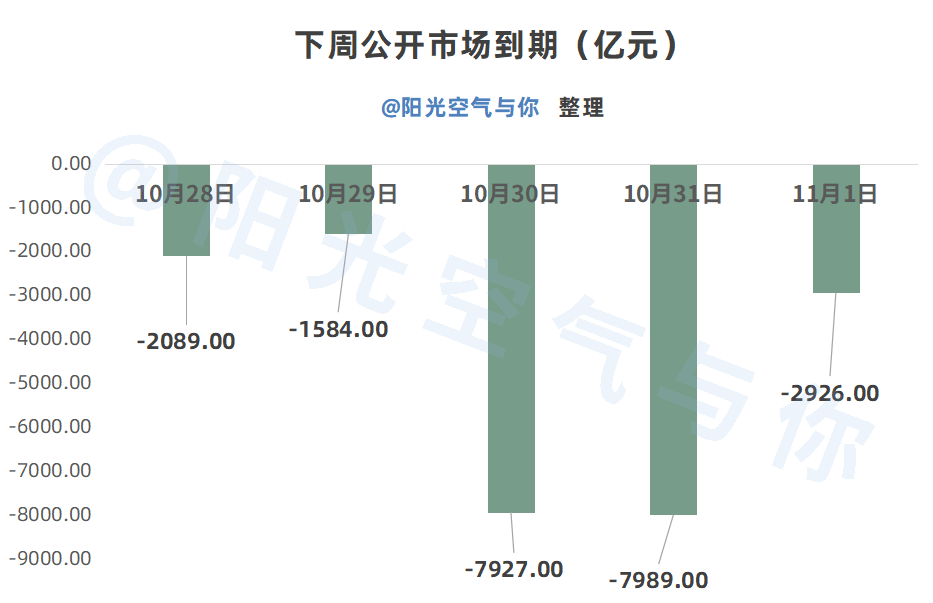

目前截至10月20日,“年内各地共有2万亿专项债券资金可安排使用。”,所以可能接下来资金压力可能还是比较大的。下周的话,资金压力可能更加集中在周三、周四两天,逆回购到期明显较大,再加上月末因素影响,央妈的呵护力度很重要。

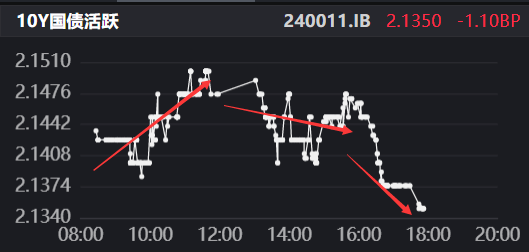

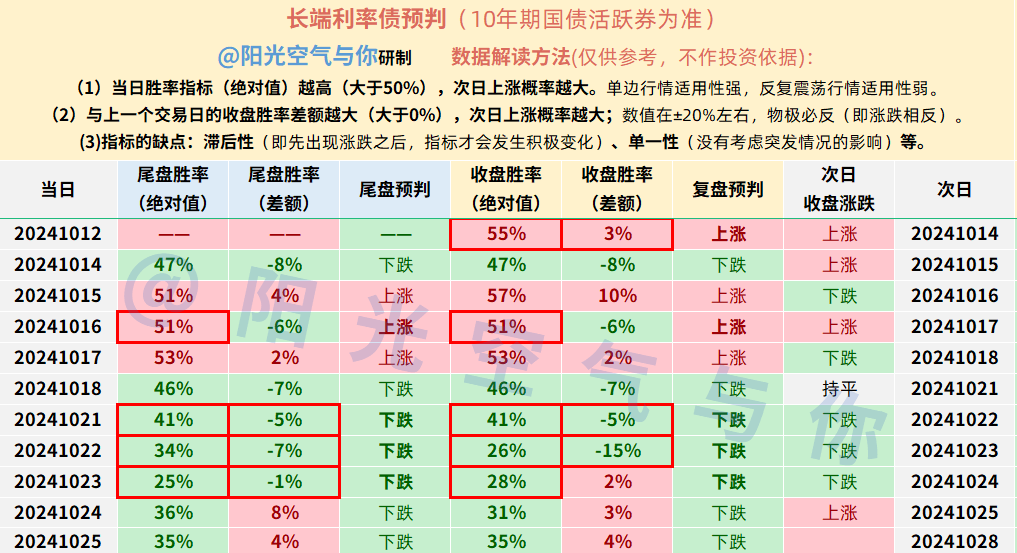

周五长端利率债是收了个小惊喜,相关会议定在下个月4日-8日召开,并且没有提前透露一些发债等相关增量信息,债券市场暂时舒缓了一口气。10年期国债活跃券收益率收盘报2.135%。这个位置其实也挺尴尬了,整体可上可下。

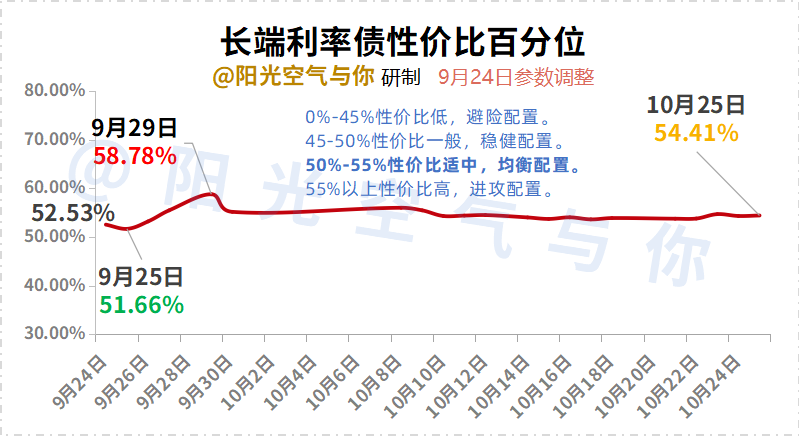

按照之前的观察来看,阳光个人判断10年期国债活跃券收益率年内的波动区间是2.0-2.20%,实际上双债的性价比都是适中偏高一些的。长端利率债性价比百分位也非常接近于性价比高区间55%。

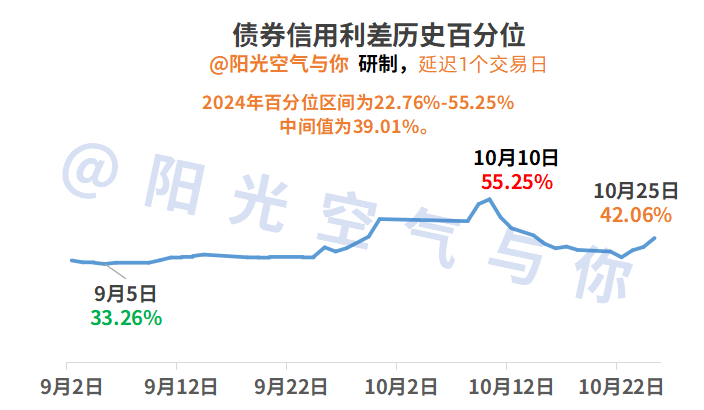

债券信用利差历史百分位也再次站上了2024年以来的一半位置,结合利率债的位置来看,信用债的性价比其实也比较高。所以阳光个人认为双债均有较高的配置性价比。比较倾向于分批配置。

当然了,趋势又有所不同。与长端利率债的短期趋势从10月18日开始就转弱了,接下来连续的5个次日中,3次下跌,1次持平,1次上涨,也说明了这一点(短期趋势走弱,不一定每天下跌,但是阶段性跌多涨少的概率较大),阳光个人也是连续6个交易日判断短期趋势较弱。所以周五上涨了,这一点依然是没有发生变化,所以周五收盘中,阳光个人对于周一债市的预期仍然不高。

并判断到:周一长端利率债(10年期国债活跃券)震荡概率较大,更倾向于下跌,信用债延续较弱。注意!参考阶段性策略为主,次日预判为辅。所以从短期博弈/波段操作角度,可能还没有达到最佳时机。

下周除了资金面外,10月的宏观数据也要陆续公布了。特别注意周四公布10月官方制造业PMI,周五公布中国10月财新制造业PMI。目前这两个市场预期均略高于前值(一般市场更看重前者的数据),所以预期是相对不利于债市,具体要看实际数据情况。其次,如果不及预期,虽然理论上利好债市,但是也要观察后续相关会议是否会加码。利好和利空并不是孤立存在的,很容易导致新的变化,特别是强预期阶段。

另外,值得一提的是活期存款利率已经低至0.05%了,除了债基还有什么更好的稳健理财选择吗?

每周末不见不散~

相关基金吧:$华泰保兴安悦债券C(OTCFUND|020741)$、$南方7-10年国开债E(OTCFUND|013594)$、$国泰嘉睿纯债债券C(OTCFUND|016604)$、$兴华安裕利率债C(OTCFUND|016659)$、$广发双债添利债券E(OTCFUND|009267)$、$长城短债C(OTCFUND|007195)$、$广发中债7-10年国开债指数E(OTCFUND|011062)$、$东方臻裕债券C(OTCFUND|016319)$、$国泰惠丰纯债债券A(OTCFUND|007214)$、$华泰保兴安悦债券A(OTCFUND|007540)$。#十月份 你打算如何操作?#