- 30

- 141

- ♥ 收藏

- A大中小

值得注意的是:“9月27日晚间,人民银行最新发布的SLF利率表显示,自今日起,将隔夜、7天、1个月常备借贷便利(SLF)利率分别调整为2.35%、2.50%、2.85%,均较此前下降20个基点。”,这也是延续前面的7天逆回购利率下调20个基点。不过货币宽松之余,相关会议释放的强政策信号,以及A股市场火爆到交易所卡顿的行情,一定程度上已经改变了市场预期!

10年期国债活跃券收益率出现超8BP的超大上行幅度(债券收益率上行,债券价格下行)。

从整个市场来看,这两天基金和证券的卖方力量很强,不排除一部分流向了A股市场,但是更多的个人投资者应该是单纯的赎回(逆市加仓的多是风险承受能力高一些投资者)。毕竟债基投资者普遍能够接受的波动较小,一有风吹草动就可能考虑离场避险,被动地加剧市场的波动。银行和保险则是买方力量更强。

这周日银行间债市正常交易,基民参与不了的时候,刚好可以看看机构单方面的选择。

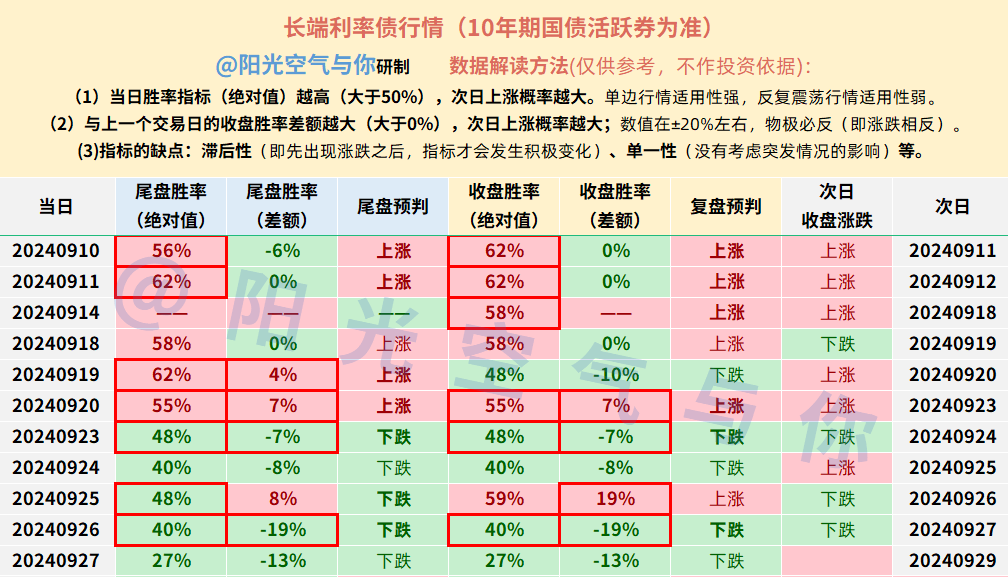

综合来看,阳光个人二次判断(与尾盘一致):周日长端利率债(10年期国债活跃券)下跌概率较大(但是跌幅应该没有周五这么夸张了);信用债跟着偏弱。注意!参考阶段性策略为主,次日预判为辅。

值得一提的是这一周胜率指标(绝对值)其实给出了持续的下跌提示,阳光个人开始9月23日开始每天尾盘也都是预判下跌(只是其中一次复盘判断错了),所以那天选择果断离场的读者朋友是幸运的,也是最佳的离场时机。

另外,可以预见的未来,债市将面临很大的压力。主要是稳增长政策可能继续发力,包括财政政策(比如增发国债)、地产政策等等,力求实现全年经济目标。从情绪面来看,确实是出现了松动的情况。

不过经济基本面并没有出现根本性的转向,起码8月份的宏观数据(在9月份陆续公布的)还看不到这个迹象。

就阳光个人而言,在债市剧烈调整之后,没有看到经济基本面转向之前,还是维持中性偏积极态度。

两个原因,一是债基已经跌出一定性价比了,性价比指标也是刚好进入了进攻配置区间。10年期国债活跃券收益率从2.0%调整了2.17%。央妈这周也提到:“中国的长期国债收益率在2.1%附近徘徊。”,所以2.2%或许就是一个参考。当然了,债市未必到2.2%就开始上涨,进入企稳震荡的概率更大一些。二是这波下跌的损失都吃下了,现在离场就是割肉,除非你判断基本面要转向了。

某个机构观点提到:“相对于基本面而言,市场预期是易变的。”,这一点阳光深以为然。所以四季度很有可能会是债基投资者艰难的一个季度,不排除很多个人投资者的债市信心被打破,选择离场或是转投A股的怀抱,当然了,A股虽然是来者不拒,但是未必长“情”(晴天),还是看自己的风险偏好。

盈亏同源,在任何时候和市场里面都不过时!

比如重仓超长期国债的债基,阳光也是多次指出:不能只看收益更要关注回撤!其实就在今年是出现过三四个交易日累计碎蛋200个+的,所以其实并没有偏离预期,只是可能以为遇不到。

简单总结一下吧!

阳光个人认为10年期国债活跃券收益率接近2.2%,已经有足够的性价比,特别是长期配置,当然目前还是分批比较稳。其次,单纯从趋势来看,变数太多,所以短期内下跌以及反复的概率很大,所以如果冲着短期收益,以及是短期闲钱的话,可以考虑再等等看。即配置价值和短期可能下跌并不矛盾。

债基产蛋方面,很多债基出现今年来最大跌幅,其中单日最大跌幅是133个蛋(即1.33%)来自重仓超长期国债的债基。可以看到碎蛋一个比一个多,误差主要来自1-3年利率债和信用债-中长债基金,原因大概是利率债持仓较大,或持有部分中长期利率债。

债市精华文章:《债市分析丨尾盘延续暴雨,跑路还是进场?加减仓提醒! 》(点击蓝字可阅读)。

基金吧:$东方臻裕债券C(OTCFUND|016319)$、$中欧纯债债券(LOF)C(OTCFUND|166016)$、$广发中债7-10年国开债指数E(OTCFUND|011062)$、$国金惠盈纯债C(OTCFUND|006760)$、$广发景宁债券C(OTCFUND|013449)$、$泰信添鑫中短债债券C(OTCFUND|016240)$、$泰康信用精选债券C(OTCFUND|007418)$、$英大纯债债券C(OTCFUND|650002)$、$信澳安益纯债债券C(OTCFUND|019884)$、$中欧瑾泰债券C(OTCFUND|004729)$。#重磅!央行降准0.5% 啥信号?##降息#