- 2

- 3

- ♥ 收藏

- A大中小

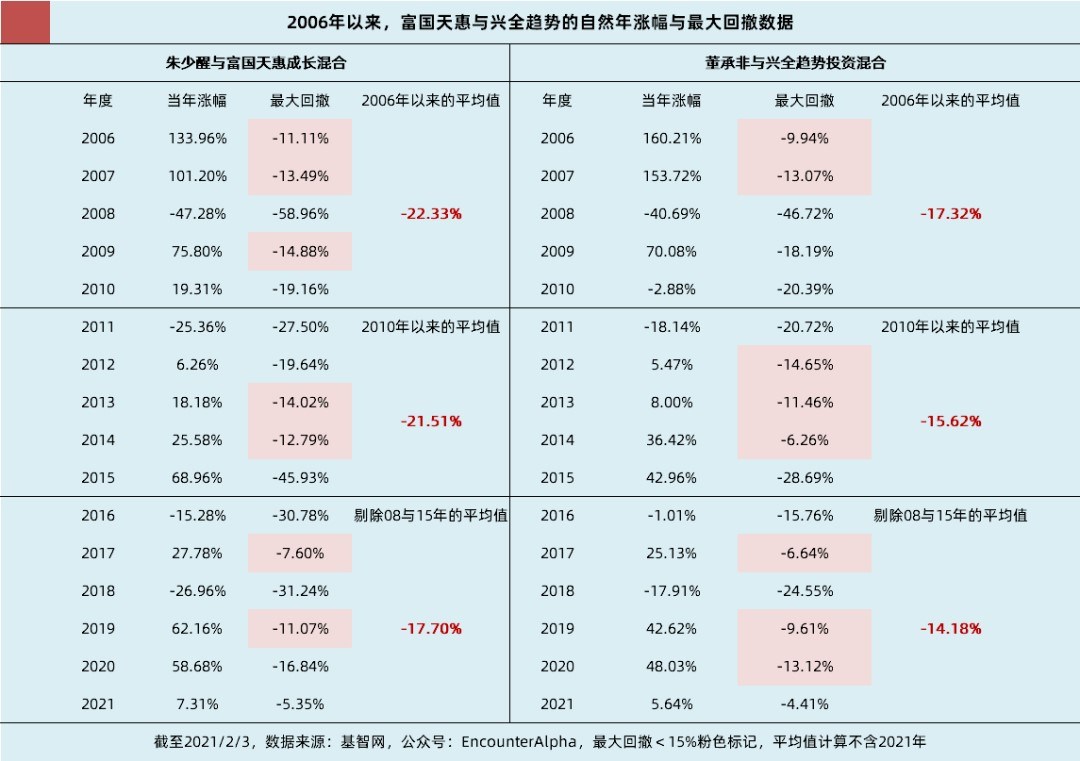

经过两年的大涨后,2021年绝大多数的优秀基金经理都会告诉你,降低今年收益预期,但他们都没有告诉您,这个预期应该要降低到什么程度?亏损,保平,还是小赢。我们辛苦挣来的收益要打多大折?这两年虽然股市股指涨幅不小,但绝对大多数的投资者的均是逐步建仓的,成本随着股指的上涨而水涨船高,如果您看了优秀基金(富国天惠和兴全趋势)的最大回撤统计,您可能会倒吸一口凉气。

数据来源:基智网,制表:EncounterAlpha

2006年到至今,每年的最大回撤几乎落在15-20%,不管是牛市还是熊市,牛市好一些,熊市就很夸张:2008年 -58.96%、2015年-45.93%、2018年-31.24%,这还是优秀基金经理的年度回撤。

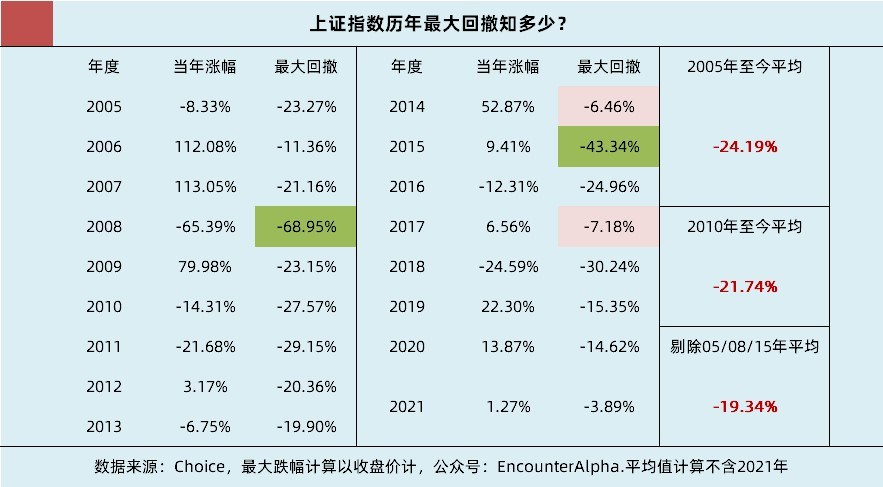

再来看看上证指数的年度最大回撤统计

数据来源:choice,制表:EncounterAlpha

而上证至2005年以来的年度平均最大回撤是-24.19%,就算剔除这期间三次年度大跌,年度最大回撤还是达到-19.34%

2021年是个特殊的一年,前面的两年先是弥补30%跌幅的巨坑后,出坑后创出了五年来新高,今年如果有个15-20%左右的最大回撤,也应该是符合规律的。

如果您说我已经降低预期了,那我现在就卖了,等回撤15-20%再买进是否是完美的操作?

这是全仓择时操作,结果如何,我不知道,因为我不知道多久,在哪个市场点位会发生年度最大回撤,而且也不知道最大回撤是以什么方式完成的,是大幅急跌?还是以涨少跌多反复波动的方式来完成。时间跨度又会多长?而且最大回撤会不会超出20%?这些都是未知数。我只能说全仓择时,基金经理都不具备择时的能力,普通人要想玩转这一套,有点难。

靠基金经理来择时操作,实际也不靠谱,因为择时的基金经理没有成大器的,一流和超一流的基金经理均不以择时操作见长,投资大师中没有一人是波段大师。

那有没有我们可以采用的策略,实践证明行之有效的呢?还是有的,格雷厄姆提出股债平衡是一个可以借鉴和采用的策略:偏股:偏债的配置比例由你的风险偏好所决定7:3、6:4、5:5等。

由于是股债配置,您的总市值回撤会小于股指的回撤,市场指数跌15-20%的话,您的市值最大回撤可能会就是8-14%范围。

如果您观察市场指数最大回撤或偏股组合的最大回撤已进入8-14%范围,需要你开始将偏债的资产逐步转换为偏股类资产,虽然全程承受了市场的波动向下的风险,但也规避了市场向上波动踏空的风险。当市场再次向上波动到一定程度的时节,又需要你转换一些偏股资产到偏债部分,总体来说这个策略的要点是要保证有偏债资产的配置。这会让您长期持有的心态更平稳,而且也给操作留出了容错空间。

降低预期,降到什么程度算比较合适?如果说:保平少亏,如果能战胜稳健理财的收益就算合格,不知道您满不满意?