- 点赞

- 评论

- ♥ 收藏

- A大中小

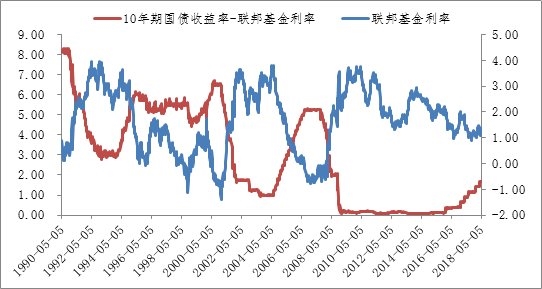

近期,美国10年期国债收益率突破3.0%的整数关口,引发市场对大类资产配置的再思考。

美债长端收益率是否还会继续向上,是关心较多的问题。

冷静下来看看,目前的市场分歧在于,虽然美联储在持续加息,但在经济衰退的预期下,长端收益率未必会向上。

这种观点看似颇有道理,美国历史上也确实出现过,短端收益率持续向上,长端收益率变动不大,期限利差不断缩小,甚至出现倒挂的情况。然而,缺忽略了美联储缩表的影响。

传统上,美联储对长端收益率干预较少,长久期债券涨跌基本由市场决定,投资者对经济的悲观预期,确实会引发市场对长久期债券的需求,从而抑制长端收益率的上行。

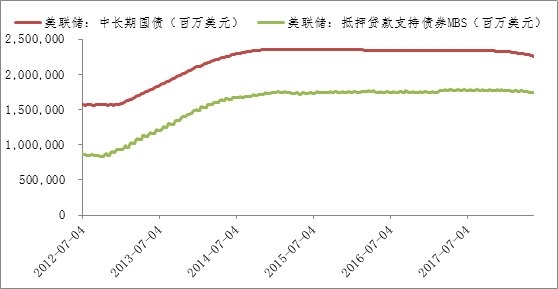

然而,在次贷危机爆发后,美联储采用量化宽松策略,从市场买入长久期国债和MBS,以稳定金融市场、刺激经济复苏,已成为美债市场的重要参与方。2017年9月,美联储议息会议宣布,从当年10月开始缩减资产负债表规模,逐步减少对所持债券到期后的再投资。

图1:美联储开始减少中长期国债和MBS持有量

数据来源:wind,截至2018/05/16

从美联储近期的操作来看,缩表正按计划稳步进行。而同时,美国政府推行减税与加大基建,财政收支不平衡,将进一步增加债券供给。债券供需力量的相对变化,使得美国长端收益率独善其身的概率不大。事实上,自2017年10月以来,美国期限利差已停止收窄。

图2:期限利差已停止收窄

数据来源:wind,截至2018/05/19

考虑到今年美联储可能再加息两到三次,2019年可能将加息三次,短端收益率预计将继续上行,而期限利差大幅收窄的可能性并不大,未来长端收益率易上难下。

基于这样的考虑,富二以为,对大类资产配置的思考,或许需要尽早进行。然而,单就美债对中国资产的影响来看,程度可能较为有限。

美债收益率对国内股债的影响,主要通过人民币汇率传导。一般而言,美债收益率的持续上行,将吸引海外资金流向美国。近期,阿根廷比索大幅贬值,已经拉响新兴市场资本外流的警报。考虑到目前中美利差并不大,人民币也面临贬值压力。在这样的约束下,国内货币政策将受到挚肘。

不过,海外不确定性因素增多,叠加国内信用风险频发,货币政策大幅紧缩的可能性也不大。“提高公开市场操作利率,降低法定准备金率”可能是未来的政策组合。

在跨境资本流动审慎监管的环境下,通过提高公开市场操作利率,或能将人民币汇率稳定在合理水平上。而降低法定准备金率,则可为银行补充低成本资金,防范信用风险蔓延,支持实体经济。在这种政策组合中,国内股债市场所受的影响,都将较为有限。

图3:中美利差有所收窄

数据来源:wind,截至2018/05/22