一只被机构和个人投资者联手“救”回来的固收+

- 6

- 评论

- ♥ 收藏

- A大中小

成立于2020年6月11日的$金信民达纯债A$ ,截至2023年3月31日,规模仅有4000万元左右。考虑到这是一只发起式基金,如果在2023年6月11日前(成立满3年时),其不能将管理规模提升到2亿元以上,就将自动清盘。

至于结果?当然是没清盘。但与其它逼近清盘产品多依靠机构资金“续命”不同,金信民达纯债大约40%的新增申购是由普通个人投资者完成的。为表示对个人投资者的感谢,金信基金在今年6月29日,针对个人投资者持有占比较高的A类份额进行了一次分红(虽然总分红金额不到100万元,但毕竟心意到了)。

在“信用下沉”成为公募基金投资禁忌的当下,固收基金经理增强收益的工具逐步转向了可转债,金信民达纯债的基金经理杨杰总也是如此,其将自己的投资策略总结为“信用债打底,利率债调整组合久期,可转债增强收益”。

在整体组合构建上,杨杰总也是经典的自上而下确定各类债券权重后,再自下而上配置具体个券的思路,只不过其更倾向于配置久期较短信用债和利率债,以加强组合流动性。而在可转债的个券选择上,除了行业分散要求外,杨杰总也更偏好平衡型、偏债型标的,整体投资思路比较稳健。

我知道大家都比较关心帮忙“续命”的机构资金会不会撤退的问题,肯定会,因为机构主要申购的是金信民达纯债的C类份额,从费率上看,只有在持有期不超过365天的情况下,持有C类份额才是划算的,哪怕机构资金多持有了1天,就会立马多交0.02%的销售服务费,我相信机构资金在申购前肯定算过。

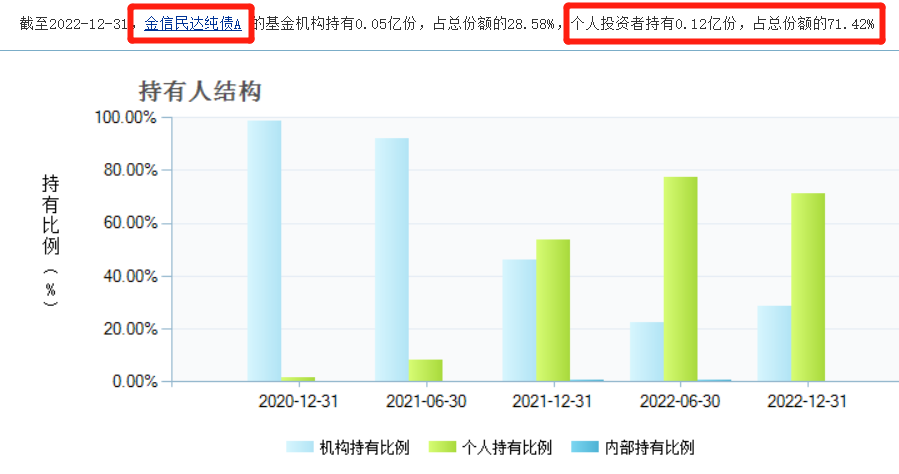

当然,就算“帮忙的”机构资金撤退了也无所谓,因为跨过发起式基金的“三年门槛”后,金信民达纯债只要规模不跌破5000万元,就没有清盘风险,而其当前两个多亿的规模中,机构投资者和个人投资者的持有比例接近1:1。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!