- 3

- 评论

- ♥ 收藏

- A大中小

做为08年江苏高考化学选修A+(全省前5%)、物理选修A(全省前20%)的“6A”级考生,本人现在已经记不清几个原子价了,高中那点化学知识剩下的大概就是一句话:自发的化学反应总是向熵增(阻力最小)方向发展。

其实万事万物的发展都是这样,包括资产管理。

2014年以前,国内公募基金产业的营销模式基本是公募机构发产品,压任务给渠道卖,渠道再想办法卖给客户,这是第一个阶段,我称之为“产品阶段”。

2014年开始(其实2013年下半年就开始了),随着余额宝的强势崛起,to C渠道的话语权快速增加,大机构因为本身的“规模焦虑”不高,又占据了to B渠道优势,所以一开始对网销to C渠道并不关心。

但随着各类中小机构依靠网销渠道快速起量,实现了对部分大机构的规模反超,甚至还做出了很强的口碑后,各家机构都开始卷网销渠道,此时很多B端机构对公募基金公司的评价都会受到网销平台意见的影响。这是第二个阶段,我称之为“渠道阶段”,这个阶段的标志就是我前面提过的渠道反向要求机构做好自己的帐号内容,否则就不推产品,并且很多国内公募基金产品增设C类份额也是网销渠道一手推动的。

那么“渠道阶段”是否会一直持续呢?肯定不可能,虽然加密货币的泡沫短期炸了,但互联网不断下沉、多中心化的趋势不会改变,这导致机构和渠道在发布、营销基金产品时已经越来越不能够自己拍屁股了,最终购买产品的基民在公募基金产业链的话语权逐步增大。

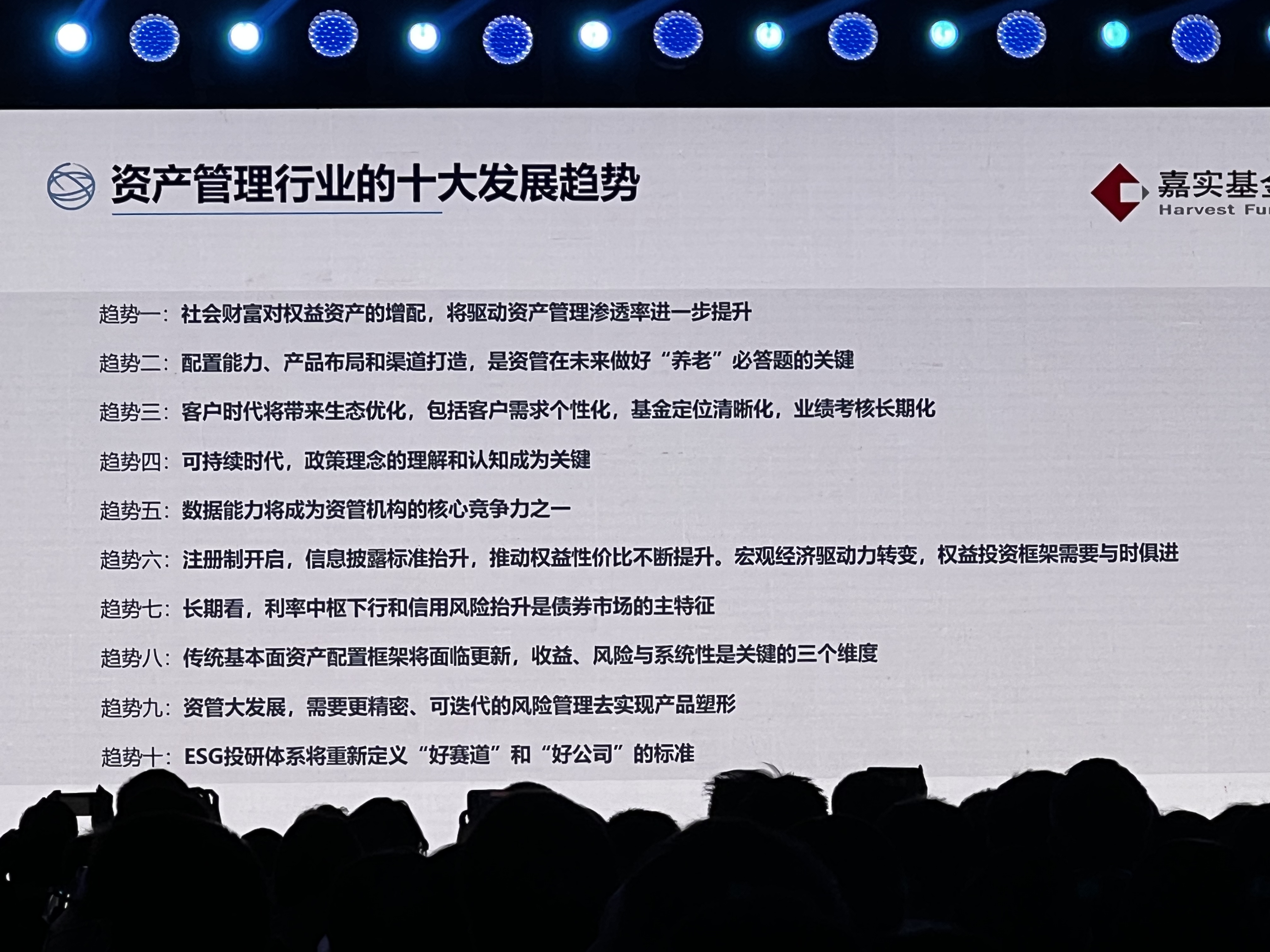

@嘉实基金 的经雷总在2023年度投资策略会上就提出了一个观点,认为未来公募机构、网销渠道和普通基民之间会形成一个三角形的信息流通渠道:基民提出自己的要求,渠道(运营)梳理后形成需求文档,机构(产品)再根据文档规划相关产品,最终实现三方共赢。

我个人认为,这个设想在基金投顾业务合规化已经迈出了第一步,下面无非是如何梳理信息沟通流程、如何对产品形成有效反馈的问题,期待各家机构摸索出一个成功的方法。