- 点赞

- 评论

- ♥ 收藏

- A大中小

2018年6月初,独角兽基金彻底刷屏金融圈,相关基金公司也掀起一轮预热潮,发布了“未售先火”、“前所未有”、“重磅新品”、“万众瞩目”、“神秘大咖”等内容的宣传海报,从宣传语中也能感知基金公司对于这份产品的期待与重视,甚至有一份宣传资料引用了大圣的名句“曾经有一份发财的机会放在我面前,我没有珍惜,等我失去的时候我才后悔莫及,人世间最痛苦的事莫过于此。如果上天能够给我一个再来一次的机会,我会对那个独角兽说三个字:CDR。如果非要在这份CDR上加上一个期限,我希望是……3年……”。

煽情的宣传用词点燃了投资者的发财梦,不少理财经理也咨询我对这些独角兽基金的看法,但由于本人已于当年4月辞职离开银行,故不便对基金产品发表看法以免对销售造成影响,对于背负基金销售任务的老同事,我只能对他说政策基金(务必完成销售任务)不用分析,让你卖你就卖,但要注意以下几点或将影响基金的投资收益:

1、独角兽回归数量:以CDR方式回归A股的独角兽公司越多赚钱的机会越大,所以基金收益与回归上市的CDR数量有关系。

2、CDR的发行价:部分独角兽公司的海外股价已较高,回归A股上市的CDR发行价高则后续上涨空间小,回落的风险也较大。

3、一年后的股价:战略配售的股票有锁定期至少一年的要求,一年后卖出时的股价难预料,也有亏损的可能。

4、持仓比例:按照基金持仓规定,每支基金投资单个CDR的比例不能超过本基金资产规模的10%,各公司的投资比例差异也将影响基金收益的高低。

5、投研能力:封闭运作期内,战略基金主要投资范围为战略配售股票及债券等固定收益类产品,属于相对稳健的投资策略,因此公司对相关产品的投研能力决定基金的业绩。

综合以上几点分析,本人当时预测该类基金封闭3年的总收益为12-17%,即战略配售的股票收益为0的情况下,债券等固收类投资或许能带来略高于货币基金的收益,年化约4%(2018年货币基金的平均收益为3.58%),3年的总收益即为12%,在此基础上增加CDR项目带来的额外收益约0-5%(CDR数量、收益等未知故降低收益估算),两者相加的总收益为17%。

实际情况如何呢?

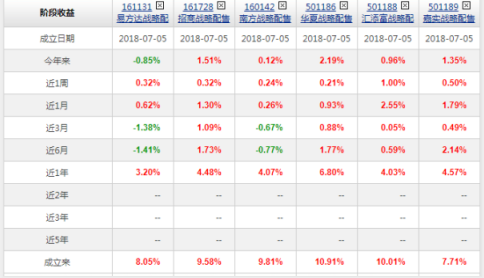

通过天天基金网站采集的数据,截止2020年4月17日,首批6只战略配售基金成立1年9个月后的最低收益为1.0771,最高为1.1091(附图),平均年化收益率约4.5%,与本人当时预测年化约4%基本相符,但此收益率与基金发行时众人抢购的火热场面明显有差距,更与大圣三年发财的期待相距甚远。通过6只基金的持仓结构分析,可发现战略配售的股票较少影响了基金的收益,6只基金成立以来仅选择性战略投资了邮储银行、中国广核、京沪高铁、中国人保等新上市公司,但持仓比例相对较低收益贡献较少,另外有些基金少量配置了贵州茅台、格力电器等优质股票,对净值贡献有限,而当时传说的独角兽公司至今没有通过CDR上市,未能对基金收益产生影响,这与本人预判的CDR上市数量影响基金收益的分析相符。

附:6支战略配售基金截止2020年4月17日的净值(来源:天天基金)

6只战略配售基金的3年封闭期将于2021年7月到期,本人结合当前的经济环境、以往的基金业绩预判,基金到期时的总收益也许会有些提高,但或低于开放式偏股型基金同期内的平均收益率。

从曾经期盼的发财梦到当前较为平淡的收益率,西游的大圣也许已从梦中醒来,远眺肥瘦相间的基金群而感叹:如果上天能够给我一个再来一次的机会,我会对那个独角兽说三个字:想多了。

**免责声明:内容仅代表作者观点,不构成投资建议,投资者应独立决策并自行承担风险。市场有风险,投资需谨慎。