- 1

- 评论

- ♥ 收藏

- A大中小

【复盘摘要】

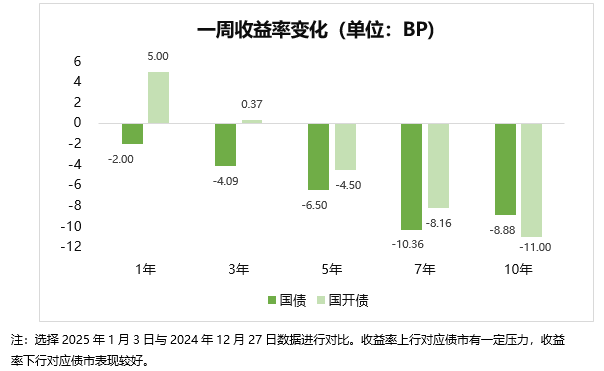

上周(2024.12.30-2025.1.3),债市震荡调整,短端调整较多,跨年后超长债收益率大幅下行,曲线整体走平。具体来看,周初资金仍偏紧,A股偏强,债市震荡调整,短端上行。但年末有部分配置机构抢跑,买盘逐渐涌现,长端开始下行。跨年后资金转松,债市情绪火热,配置盘积极入场,叠加股市进一步回调,债市超长情绪继续发酵,30年国债单日下行超6bp。周五资金保持宽松,早盘超长继续下行,随着市场开始提示风险,超长开始回调,一度上行约2bp。但午后受股市影响再度转为下行。展望未来,后续继续关注债券供给影响和开年机构行为特点的变化情况。

【本周债市】

1、降准预期

市场对降准的预期相对纠结,必要性不强,合理性不可否认。往过去看,银行间市场流动性正常,大行融出量不低,债券市场流动性充裕,OMO周滚续量仅2909亿,当前离9月降准也仅过去3个月,降准必要性不强。往未来看,1月有4.4万亿流动性缺口,比去年多出1万亿,股票市场信心需要巩固,1月仍然是降准的窗口。当前市场流动性淤积在债券市场,信贷主要受限于需求,若有降准可能加剧流动性淤积,对债市利好。

【债市展望】

本周关注:(1)1月9日通胀数据;(2)1月10日美国非农数据。

当前市场对于利率水平的预期,可以综合以下几个方向来考虑:第一,市场预期财政对基本面反应不足,仍有必要降息。第二,市场内心可能没有明确的终极利率,以欧美日的经验来看,这个终极利率的范围可能非常宽广,从丹麦的经验来看,若央行认为货币政策失效而汇率更加重要,央行在信贷低迷的时刻也可以反过来加息。市场只是看到一个简单的事实,即降息幅度还不够。第三,从短端国债利率期限利差来看,十年国债的合理位置在1.5%-1.6%之间,三十年国债的合理位置在1.77%-1.87%之间,若短端国债不再降低,当前利率下行空间比较有限。第四,央行喊话的冷却效果不及前几次,其他利空并不明显,到月中可以再观察资金面。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信90天滚动持有债券C(OTCFUND|018745)$