- 8

- 5

- ♥ 收藏

- A大中小

大家好,我是辣评君。

(一)

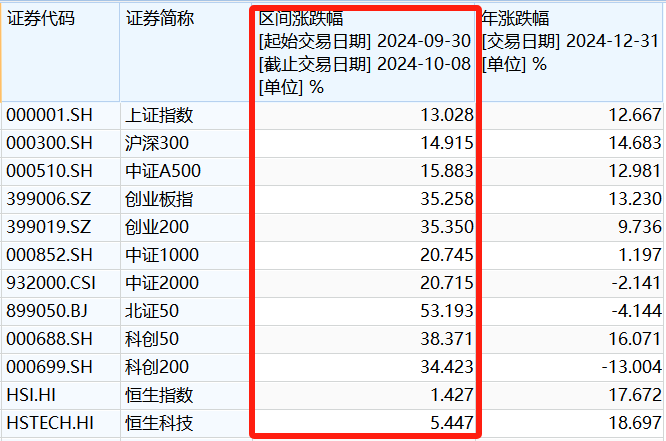

2024年结束,12月31日周二全A成交13588亿,比周一的14476亿元缩量接近900亿。

上证全年涨+12.67%,然而9月27日的收盘价3087.53,10月8日的收盘价3489.78,也就是说,9月30日和10月8日两个交易日累计涨了13.03%,超过全年涨幅,如果错过这两天,上证的年内收益还是负的。

好消息是,我们实际投资的时候不会真的买上证指数。

坏消息是,其他各大宽基指数也都是这个情况,甚至更夸张。

科创50、创业板指,年内涨幅十几个点,0930、1008两天涨了三十多个点。代表小盘股的中证2000指数,那两天+20.7%,年内还是负收益。北证50就更不说了。。。

怪不得大家都喜欢在A股择时呢,择时确实很重要。

(二)

行业方面,2024全年21涨10跌,前三名是银行+34.4%,非银金融+30.2%,通信+28.8%;后三名是美容护理-10.3%,农林牧渔-11.6%,医药生物-14.3%。医药已经连续四年下跌了。。。

排名第一的银行领涨,有些观点认为主要是资金的避险情绪驱动,但是没有充分估计地产下行大背景下,银行业对地产的风险敞口暴露。这话可能说对了一半,市场上可能有不少资金的实际估计是,这些风险敞口会有兜底。辣评君觉得现在的定价里反映的是,这种预期在慢慢增强。

如果把时间区间缩小到924到年底,31个行业全部收涨,领涨的是商贸零售+51.0%,综合+48.2%,电子+47.8%。红利风格全面落后,倒数前三是有色金属+10.4%,公用事业+9.2%煤炭+9.0%,石油石化+12.3%排名倒数第4,银行+20.2%排名倒数9。

(三)

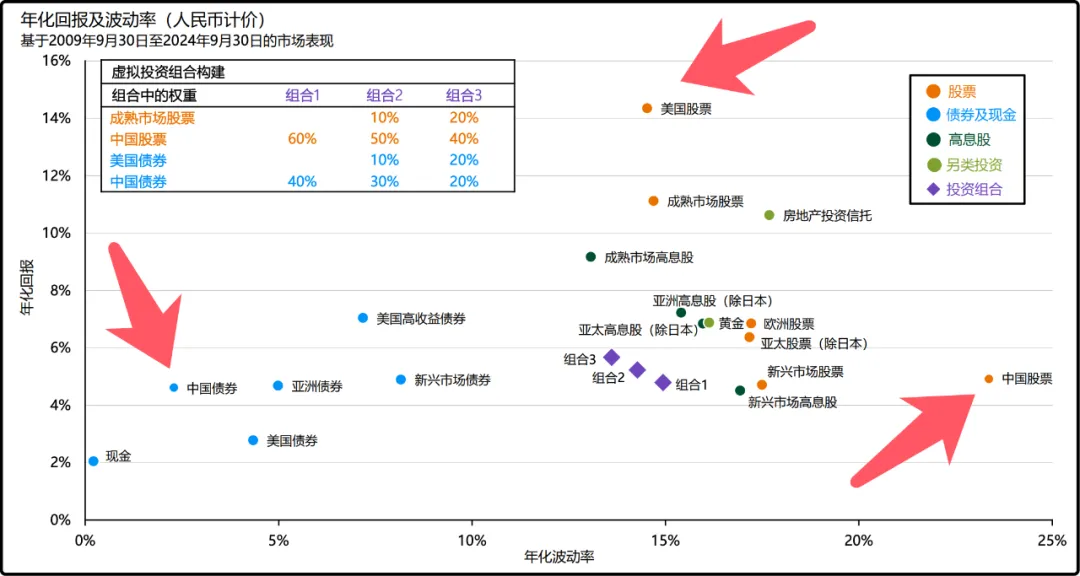

整体上我们还是看好红利风格的回归。前段时间这个图一度很火,结论是“在A股,承受最大的波动,赚最少的钱”,或者“A股就是波动放大十倍的债券”。总之,收益和波动不成正比。

这个图其实画得还算厚道,首先,时间区间选到20240930结束,纳入了9月底的几乎整段行情,如果时间区间截至的是0630,中国股票的收益率表现还会更糟糕。

其次,辣评君没有仔细研究图的具体出处,只是从图上目测来看,中国股票这个点的收益率大概是略低于5%,和大部分宽基的数据都对不上:这段时间里上证的年化收益是1.3%,沪深300是2.1%,中证A500是3.2%,创业板指是5.7%。

最接近的是中证全指全收益指数(H00985,也就是考虑了红利再投资的中证全指),区间累计收益92.6%,年化收益4.6%。但是中证全指全收益区间内的年化波动率是22.7%,图上看起来应该是23.5%左右,至少不会低于23%。只能说是勉强对得上。

辣评君也没有进一步研究,具体是哪个指数也不太重要了,重要的是,相比大盘宽基,A股有更能打的指数:中证红利全收益指数在上述区间内的累计涨跌幅是259.6%,年化9.2%,红利低波全收益指数累计+442.4%,年化12.3%。

这里用全收益而不是价格指数是因为,分红毕竟是实打实的现金流,对于红利类资产来说尤其重要,还是应该考虑进来。并且如果是买指数基金的话,成分股分红也会计入基金资产,实际效果一般也都是相当于拿红利进行再投资了。

(四)

当然按照图里的数据,表现最好的是美股,2024年,美股道琼斯+12.9%,标普500+23.3%,纳斯达克+28.6%。另外黄金以美元计价收涨27.3%。

配置适当比例(甚至较高比例)的美股当然是值得推荐的选择。但是限购越来越紧,由于汇率的压力,放开可能也比较缓慢。

终于说到标题了,想说的就是汇率。“配置主线”这个帽子扣的有点大,但是汇率在2025(甚至2026)进行资产配置选择大方向的时候,确实是值得重点关注的。之前文章已经多次表达过观点,汇率仍然有压力,所以找一些和汇率负相关的资产是比较理想的选择。

A股显然不属于和汇率负相关的资产。负相关的主要是有这么几类:

一、黄金:缺点是位置偏高,赔率不高,甚至胜率也不见得高。如果国际金价能横住,或许我们买的黄金ETF能赚个汇兑损益,如果金价跌了,那就难说了。

二、美股:主要缺点是QDII限购。当然也有不少人畏高,但是这都已经不是主要矛盾了,主要矛盾是没有额度,可以考虑:(1)找找不限额的美元份额(参考【最后8天:】),(2)找找不限额的渠道(比如有些直销份额),或者(3)买互认基金。

互认基金指的是香港成立、可以在内地销售的基金,最近新规落地之后,内地的销售比例限制从50%提高到了80%,相当于是即使在香港的销量不变的情况下,内地的销售规模上限增加到了原来的四倍(如果在香港卖的更多,当然在内地撬动的上限杠杆也就更大)。

三、美债:

如果觉得美股畏高,美债(尤其是久期较短的)作为票息资产+汇率对冲资产很值得考虑。

国内的利率债,10年期国债2024年从2.555%下行到1.664%,降幅89.1BP;

30年期国债从2.825%降到1.912%,降幅91.3BP,对应场内30年国债ETF涨幅22.4%;

7年期国开债从2.6542%降到1.670%,降幅98.4BP,10年期国开债从2.7075%降到1.7275%,降幅98BP,对应中债7-10年国开债财富指数涨幅9.89%

2025年还想复现2024年的利率下行幅度,难度比较大。资本利得在涨幅中的作用逐渐减小,票息的作用会增大。美债的票息明显更具吸引力,另外还多一层汇率对冲的效果。

四、加密货币:

虽然境内不能直接投资,但境外(包括香港)是有很多加密货币ETF的,香港有不少相关产品还是境内大公募的子公司发行管理的。今天刚好聊到互认基金,也期待一下,或许若干年后我们也可以直接通过互认基金买到这样的ETF呢。

短期内还实现不了,不过短期内也不见得是好的买点。长期来看,加密货币有共识增强的逻辑(就是越来越多的人认可它是一类实打实的资产,最长远的目标可以类比为和黄金平起平坐),但中短期来看,似乎是在减产周期的高点。

…

今天先聊到这里。各位有什么关心的内容或话题,欢迎多留言。

#每日信息前沿##2024年终总结##美股三大指数收跌,如何应对?##2024投资大事件#

$易方达上证科创50联接A(OTCFUND|011608)$$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$$华泰柏瑞沪深300ETF联接A(OTCFUND|460300)$

$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$$天弘创业板ETF联接A(OTCFUND|001592)$