- 2

- 评论

- ♥ 收藏

- A大中小

策略观点

近期A股市场波动较大,一方面,小微盘和低价股波动偏大,另一方面,部分产业趋势开始回归。影响市场的因素聚焦在:新国九条退市新规实施在即(25年1月1号),小微盘波动加大;美联储降息节奏预期放缓对全球市场形成干扰,人民币汇率持续承压。

后市关注

短期来看,中央经济工作会议落地后,国内将进入较长的政策真空期,盘面或逐渐重回基本面交易,因此近期市场震荡整固为主;中期维度,在适度宽松的货币政策、全方位扩大内需等一系列政策决心下,明年一季度的国内宏观数据或将边际转好,市场有望在震荡巩固后向上演绎。

关注行业

(1)自主可控、新质力等政策重点关注的方向,继续关注低空、卫星、信创、半导体等;

(2)国内十年期国债利率持续下行,险资等增量资金入市预期下,关注运营商、银行等高股息行业。

相关基金: $大成360互联网+大数据100C(OTCFUND|003359)$ $大成高新技术产业股票C(OTCFUND|011066)$

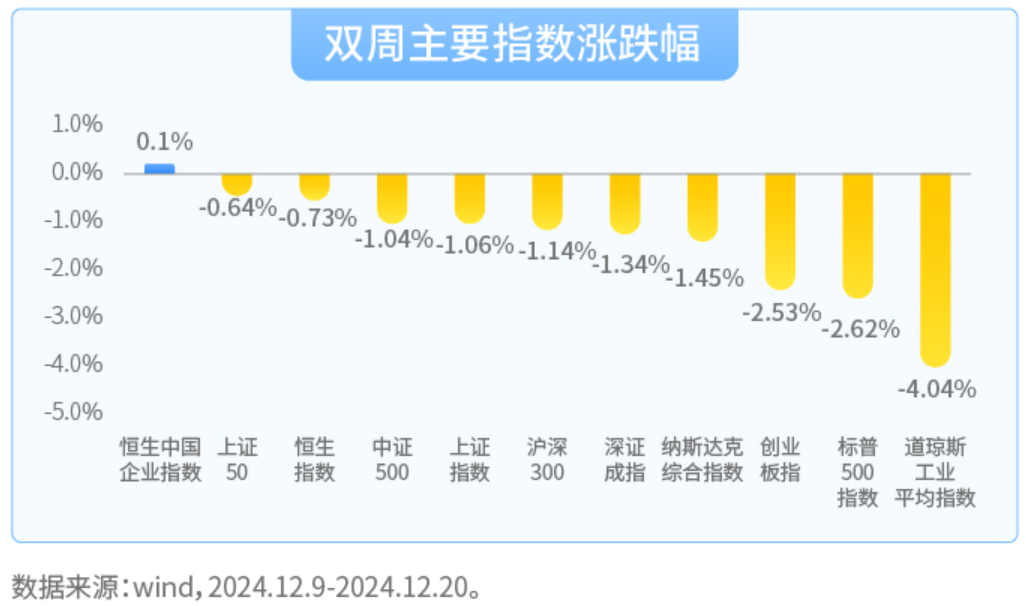

市场回顾

近期A股市场震荡下行,三大指数收跌。同时,港股震荡调整,恒生指数下跌;美股持续回落,纳斯达克指数下跌、标普500指数下跌、道琼斯工业指数下跌。

相关基金:$大成纳斯达克100ETF联接(QDII)C(OTCFUND|008971)$ $大成标普500等权重指数(QDII)C人民币(OTCFUND|008401)$ $大成恒生科技ETF发起式联接C(OTCFUND|012980)$

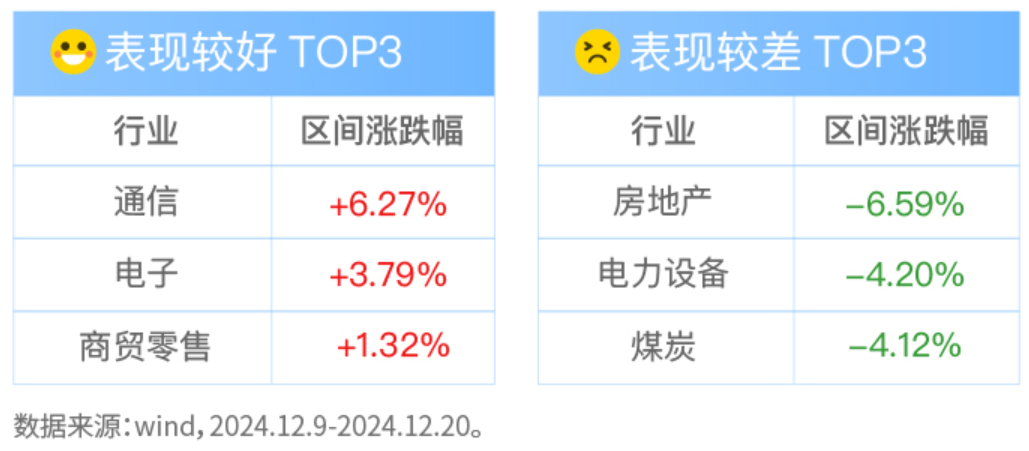

双周行业表现

板块方面,申万一级行业通信、电子以及商贸零售领涨,房地产、电力设备以及煤炭领跌。

关注行业重点数据

周期

钢铁:随着淡季效应逐步深化,北材南下的压力与日俱增,但长材的极低库存或引发了一定的补库效应。近期部分钢厂开始高炉检修;同时,随着能耗考核的趋严,部分钢企或做出控产安排,产量总体呈温和下降趋势。

能源化工:化工品价格指数CCPI为4338,周涨幅+0.1%。原油价格WTI期货(主连合约)69.46美元/桶,周涨幅-2.6%,Brent期货(主连合约)72.94美元/桶,周涨幅-2.1%。

纯碱:供需差处于安全范围内,表需安全线50~55万吨,最近一周为77万吨。价格有所下跌,库存基本持平,短期看不到纯碱价格拐点。

水泥:10月以来龙头企业牺牲量,带动行业效益和利润提升,短期能够改善利润,但长期会减缓中小企业的出清。中长期来看,行业会走向集中,明年在政策影响下或许能看到行业的初步并购整合。

相关基金:$大成中证红利指数C(OTCFUND|007801)$ $大成新锐产业混合A(OTCFUND|090018)$

中游

汽车:年末有部分车企已经制定了25年的销量目标,定性来看,车型周期景气阶段的强势能车企可能兑现。

碳纤维:供给方面,行业产能仍供过于求,只有少部分企业退出;需求方面,降价可能会促进一些新潜在需求爆发,目前并未明确。明年行业总体的供需压力仍然较大。

相关基金: $大成新能源混合发起式C(OTCFUND|014142)$

TMT

面板:最新的TV面板报价,65寸上涨1美金,75寸以上上涨2美金,确立进入涨价周期,且幅度和范围超市场预期。

AI应用:某公司发布新一代大模型,进一步提升了在通过强化学习解决复杂任务的技术路径上的泛化能力,新模型在ARC-AGI测试中取得了惊人的分数提升,但与此同时对应的推理成本也指数级增长。

相关基金: $大成互联网思维混合C(OTCFUND|018454)$ $大成中证芯片产业指数发起式C(OTCFUND|020854)$

#银行股再度走强,四大行续创历史新高# #宇树机器狗引发热议 ,机器人风口再起?# #微盘股指数跌超7%!什么原因?# #纳指微跌!道指终结10连跌# #大消费集体调整 长白山等多股跌停#

风险提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎。