- 15

- 12

- ♥ 收藏

- A大中小

我们周末晚上盘点大类资产这个事,也坚持了一阵子了,每周写这篇稿子,还是挺耗费精力的——从周日中午12点后,俺基本会花一个下午的时间,把从周五晚上开始,全市场的新闻,以及我关注的买方和卖方的观点,通读一遍,晚上再开始敲键盘写。

所以大家看到的,可能是一篇5000字的稿子,但背后的阅读,至少应该在5万字以上,不过这个事,还是比较有意义的。

一是强迫自己多学习;二是对读者朋友们而言,大概率能省去一些时间成本,而且能缓解一些现代人类普遍比较严重的“信息焦虑”。

不仅如此,还有不少的小伙伴,通过我们对大类资产的解读,对理财产品有了兴趣,这也是一个好事情——毕竟理财的销售场景,绝对多数还是在线下,互联网上的介绍,整体来讲,是相对匮乏的(当然客观上这也与理财的信息披露不健全有关系)。

......

话不多说,本周,我们还是拿招银的周报《美联储鹰式降息,股债商走势速览》作为“药引”,聊聊,年末的六个热点事件,分别是:

第一,债券,12月史诗级疯狂的背后,有哪些不为人知的「小九九」?

第二,海外,明年1月美联储降息概率不到「10%」,有哪些影响?

第三,监管,如何解读周五晚上,对「互认基金」的松绑?

第四,固收+,2025年,做到「4%」的收益回报很难吗?

第五,保险,从「大佬」的最新发言,理解保险近期的三个热点。

第六,A股,分享两个好笑又好哭的视频吧。

依然只写干货,欢迎大家收藏、转发。

......

第一,债券,12月史诗级疯狂的背后,有哪些不为人知的「小九九」?

下图,招银做的行情板,红色框框,是本月中债各个品种的涨幅。

可以看到,截至周五,一共20个自然日,如果我们把涨幅年化一下的话:

中短利率债(1-3年),12月以来的年化回报,11%左右;

长期利率债(7-10年),12月以来的年化回报,51%左右;

中短信用债(1-3年),12月以来的年化回报,9%左右;

长期信用债(7-10年),12月以来的年化回报,37%左右。

当我们把短期的业绩,年化之后,你就能看出12月以来,中国债券市场的疯狂之处了吧?历史上来看,近20年的年末债市,应该没有出现过类似的“多头如此单边猖獗”的行情。

背后的原因是什么?我认为,是“天时地利人和”,多重客观和偶然因素结合,促成了这一轮急促而夸张的行情,给大家罗列为以下几条:

1、重要会议,“适度宽松的货币政策”的定调,这个是基石,按目前OMO的政策利率,和债券收益率的价差来看,至少已经提前计入了40bps的降息预期;

2、理财,一方面,很多母行11月就提前,开启了对自家理财子公司的专项开门红活动,11月的理财规模增速大幅超往年同期;另一方面,对同业存款的整顿,使得理财存量和增量资金,都开始从存款,转向债券——截至12月19日,12月理财的债券净买入超过1300亿,与去年同期的100亿出头相比,提高了10倍;

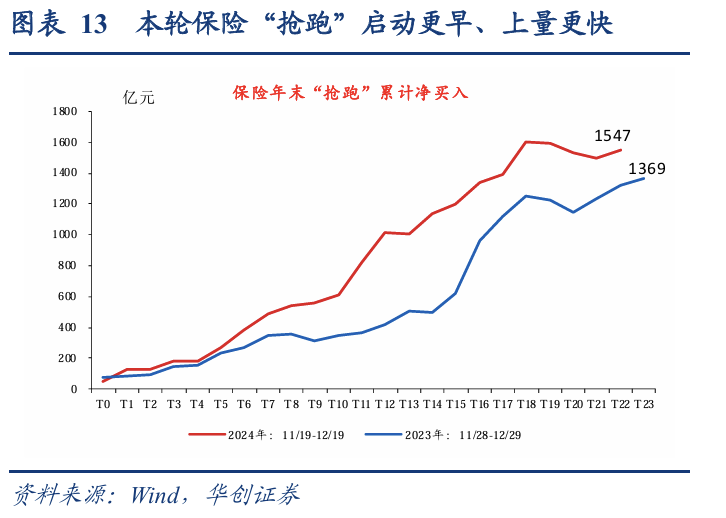

3、保险,一方面,经历了9-10月由于预定利率下调导致的保费收入骤降后,11月,销售端开始缓和,“突然”有了增量资金;另一方面,转头发现,债市绝大多数品种开始下破2%,“再不买就来不及了”的恐慌情绪,促使险资加速买入,下图。

4、基金,加速拉久期,但是基金,属于跟着“动量因子”做,在上面所讲的配置力量的右侧,基金会增强这股趋势。

5、银行,本轮行情更加诡异的一点是,中长利率债再怎么下行,都还是和OMO这样的政策利率,维持着价差,但是1年期国债为代表的短期利率债,直接下行突破了1%,到了惊世骇俗的0.9%,期限利差反而在不断扩大,这预计是一些非“市场化因素”导致的,而答案,恐怕在很多大行的年度考核里——

在部分银行的内部考核中,2025年的利息考核,用的是2024年底的基数,也就是说,在现有的组合里,加入越多短期的、低收益率的国债,越能做低年末的基数,这样2025年的考核可能也就可以设置的更低一点了,更容易完成25年的考核。而这些短期国债,明年不管是自然到期,还是卖掉,都很容易腾出仓位,再买入其他高收益率的债券,对于这一点,浙商FICC的日报中,也比较隐晦地提及了:

“在资金面没有大幅度宽松的情况下,中短期债券的表现绝对称得上令人惊讶。从机构买入原因看,可能有年末平衡组合久期、优化指标或者支撑一定的资产增速的目的,与短期内资金面走势并没有太强的关联。跨年后,要关注短债如此疯狂的行情是否会存在反转的可能。”

综上,我们认为,会议的定调,是个引子,而银行对理财销售的开门红提前放量、同业存款的整治、保险销售的环比上升、银行由于指标原因买入短期国债,这些所有的“利多因素”,一股脑地出现在了12月的这个时点,增强了债券的配置力量,也让基金敢于持续性的“根据趋势做多”,形成了这一轮匪夷所思的年末债市行情。

但是对于这样的行情,我们有三个明确的建议,给到大家:

1、和浙商FICC说的一样,年底的量怎么来的,也要考虑过了年底之后,很多行为是否依然能持续,比如银行抢指标的行为;

2、20天走完了1个季度的票息,后续,需要进一步降低对债市回报的预期;

3、2025年,一定要向风险资产,一定要向固收+,讨超额收益了。

再强调一次,说这些,我们并不是看空。

只不过,以下各类加入不同品种的“风险资产”的产品的胜率和赔率,都大概率超过买纯债类产品,我们下面继续解释。

第二,海外,明年1月美联储降息概率不到「10%」,有哪些影响?

我们不得不回过头来,聊本周全球发生的最大事件——美联储12月降息。

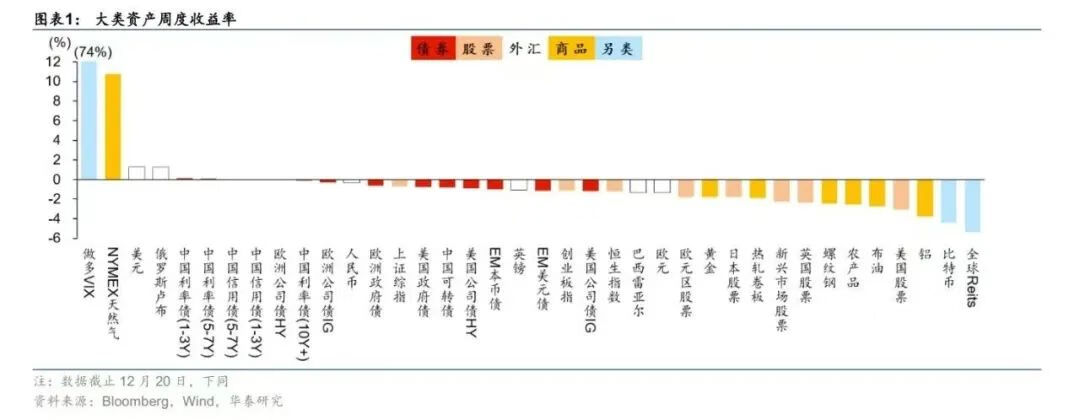

下图,是华泰证券做的,周度的大类资产收益率情况,大家可以看到,在美联储的“降息周”,全球除了美元是正收益以外,其他几乎所有资产价格都是下跌的,而美股的恐慌指数VIX暴涨。

多说一句,这时候,你看中国债券的涨幅,就知道,A债这么强,是多么违和的事了。

美联储降息的解读已经很多了,简而言之,就是12月降息了,但2025年的降息幅度和次数要低于市场的预期,并且1月几乎不会降息了(目前概率不到10%)。

所谓的美元、美债是全球大类资产的锚的说法,举个例子来说,你在银行能存的一年期美元存款利率,目前大概在4%左右,而明年,大概率绝大多数时间,还会在3.5-4%之间,那么,当明年依然有如此具有吸引力的无风险资产存在的时候,全球的资金都会想一件事:明年,我的新增资金,继续买4%的美债或者美元存款不就好了,瞎折腾个啥?

就好像,最近有不少银行,在吸引个人客户开个人养老金的时候,可以提供3年3.5%,5年4%的“个人养老专供的”高息存款,这能迅速提高大家开户和入金的热情,一样的道理。

这就是上周,全球几乎所有资产价格,都在下跌的主要原因。

对我们而言,有两点需要提示读者朋友们:

1、从0924开始,我们的政策转变,基于的海外宏观背景,是“美联储降息”,而如果这个宏观变量,发生变化,降息不及预期,那么,我们的政策空间,是否会受到挤压呢?我想答案是显而易见的——那么,至少在债券市场上,提前做出的40bps左右的降息预期,是否操之过急了?这也有待进一步观察。

2、强美元周期,适度增配海外,依然是比较有性价比的事情。

招银在周报中,将重回4.5%以上的美债(10年期)的配置预期,重新调高到了中高配,这就是很多机构买方,从性价比角度而言,作出的判断。

第三,如何解读周五晚上,对「互认基金」的松绑?

这是一个小点,但我觉得顺着第二点说,比较好。

如果你想适度增加海外配置,目前客观的制约是:各家基金公司的QDII额度会越来愈少,且会趋势性的持续收紧。

这时候,你有三个解决方案:

1、限额虽小,但还是每个产品每天小几百块的慢慢买;

2、直接通过理财买,因为理财自己有QDII额度,还能“占用”基金公司的QDII额度,比如上面的全球价值(稳进)一年持有。好处是基本不限额,而且是固收+策略,比较稳;

3、跟表韭全球这样的组合,让组合帮你去“拆单”,去分散投资。

其实,还有一个途径,那就是通过互认基金。

所谓的互认基金,就是香港的基金公司的产品,放到内地来卖。

这些产品,没有QDII额度限制这种说法,可以随便买,但是唯一的限制在于——比如产品一共10亿规模,那么内地客户买入的规模,原先不能超过50%,也就是5亿,换个角度说,这个产品在香港市场销售的规模,相应决定了在内地能销售规模的上限。香港是面,内地是水,水多了加面,面多了加水,最后产品规模的总面包才能做大。

而这回的变化在于,50%变成了80%,也就是10亿的总规模,内地可以卖8亿了。

如何理解这个政策?

我认为,不能从“方便个人投资者增加海外配置”的思路去想。

真正的出发点本身,大概率是:支持HongKong资本市场的发展。

因为互认基金的这个新规,在内地,需要三个部门一起会签,所以体现了内地对HongKong发展的关怀。

而个人投资者增加了海外配置的“额度”,算是政策初衷导致的一个结果。

包括,大家看到,本周,HongKong zjh的leader,过来拜会了央妈leader等,这些都说明,后续还会有更多支持HongKong金融市场发展的政策出台。

不过,对于这个政策全文,我更关注的,是其中一条:

三是为进一步拓展互认基金范围预留空间。在现有规则规定的常规股票型、混合型、债券型、指数型等互认基金产品类型基础上,增加了“中国zjh认可的其他基金类型”。

什么是其他基金类型?

可能是香港的商品类基金、reits基金、货币基金等,但也不能排除,未来,今年年中,在香港上市的加密coin相关的产品,在内地销售,我们可以拭目以待。

对于互认基金,以后我们有时间,会继续盘点的,因为全市场数量也不多。

第四,固收+,2025年,做到「4%」的收益回报很难吗?

这个标题,有点标题党了,事实上,没有任何资管产品,能够说自己能做到4%以上的收益。

对于资产产品而言,只能从性价比、胜率、赔率等角度出发,进行分析。

无非是,我们认为,在低利率时代,风险资产具有性价比,而固收+产品,是大众开始增加风险资产暴露的一个很必要的选项。

具体逻辑,可以看上周二,我写的《2025是固收+大年》。

这篇,被招银在《全+福嬉游记|我们绞尽脑汁,希望你能喜欢》),引用了,感谢赐予“知名野生大V”的称号。

在看好固收+这个事上,算是共振了。

第五,保险,从「大佬」的发言,理解保险近期的三个热点。

昨天上午,泰康的固收首席在上海的一个债券论坛上,发表了观点,我引用一下:

“保险机构在资产端有效提升收益之外,还需尤其重视负债端管理,资产负债双轮驱动是穿越低利率周期的根本举措。从近期债券市场走势来看,未来债券市场不仅低利率,还可能高波动。固定收益投资未来仍是保险机构资金配置的主战场。首先要加强内功锻炼,提升对中长期利率走势判断,做好长久期资产管理,有效管控资产负债久期缺口,并在中短期中做好配置和交易双策略管理;其次,在资产端稳住并尽力提升收益的同时,负债端管控也成为重中之重。”

什么意思呢,我帮大家浓缩为两句话:

1、债券利率虽然很低,但还是得配,没办法,而且除了配置,还得通过交易增厚收益;

2、这么低的资产收益率,负债成本得往下降啊,得“双轮驱动”,否则保单成本一直不降,投资端在2%以下的债券里,再怎么做也雕不出花来啊,不够看。

这里的双轮驱动,可不是汽车里前轮驱动、后轮驱动的意思,汽车不管是前轮还是后轮驱动,都能往前开,这里的双轮驱动,更像自行车,如果一个轮子打死了,就没法往前骑了。

所以,大家就能看出,保险近期一系列动作的背后逻辑了:

其一,是上周开始传的,一季度可能下调预定利率,这是降负债端成本的事情;

其二,是保险从11月开始,在债券市场的抢筹,因为像我们说的,“再不买真的买不到了”,现在,全市场2%收益率以上的债券,已经屈指可数了;

其三,是周四我们提到的,上面把偿二代二期过渡期延长的事情,因为偿二代出台的背景,是“17年保险业高速发展的年代”,那时候,人人都想要一张保险牌照,所以,偿二代是一个“降温”、“紧缩”、防止过热的政策;但现在,很多中小保险的牌照,已经是烫手的山芋了,政策基调,当然也应该随即调整。

观点方面,我们周中提到的,红利+的产品的最新观点,也提到了类似的。

第六,A股,部分估值偏贵的现实,以及实实在在的产业竞争力。

已经5000字了,要不就不继续写了,就到这儿吧。

今天就到这儿了。

#债基朋友圈##晒抱蛋收益# #海外投资俱乐部# #A股12月怎么走?投资主线有哪些?# #微盘股暴跌!什么原因?# #纳指微跌!道指终结10连跌#

$表韭全球资产配置$$表韭量化指增精选$ $表韭纯纯的债$

$博时中债7-10政金债指数C(OTCFUND|017838)$

$富国中债-1-3年国开行债券指数E(OTCFUND|021258)$ $天弘中债3-5年政策性金融债指数发起C(OTCFUND|020777)$