- 18

- 7

- ♥ 收藏

- A大中小

同志们,开篇又来聊聊债券了,没办法,这种光怪陆离、“”(针对债券从业人员的下半生而言)的行情,一辈子也碰不到几次啊。

今天10年国债和30年国债,都下行了5.75bps左右,分别到了1.71%和1.95%的位置,全天,除了财办下午接受采访,提到的增发超长债的消息,让债券微微一抖外,全天都是丝滑的下滑,毫无阻力。

你很难找到让赌性坚强的国人,都觉得害怕的资产价格走势,但是A债做到了——我们每天中午和大家在债券的账号里互动,还有小几十个群,可以说,接触到的微观层面的散户样本,可能是全网最丰富的之一,最近听到的最多的两句话分别是:

1、债券涨得让我害怕。

2、希望央妈出来管管。

我讲讲比较实在的观点,也是和保险、银行、非银的小伙伴们,交流下来之后的,三条观点。

第一,最应该害怕的,当然是险资,现在是逼死个人的节奏了。

第二,对银行来讲,目前的债券收益率,已经比较鸡肋。

第三,最需要回答的问题是,什么能阻碍利率的进一步下行?

我们分别展开聊聊。

先说保险,必须找“下家”了。

昨晚,我们在《当货币基金跌破1%》里提到:

寿险公司的实际成本,预计不会低于2.5%。在债券收益率一波猛降之后,只有两个选择,留给他们。其一,尽快继续下调预定利率。其二,是必须增配债券以外的其他风险资产,比如,红利类的高股息资产。

这些观点,保持不变,今天债券收益率继续下行后,我觉得市场里所有的人里面,最无语的,可能就是正在做年度规划的保险资产配置部门了,如果不下调负债端成本,保险这个模式肯定是玩不下去了。

与此同时,大家可以看到两个现象。

其一,今天保障房Reits大涨,还有直接涨停的,这是债券以外,险资能找到的替代资产品种之一。(后面四列,分别是成立以来、今日、近五日、今年以来的涨幅,图片来自如此reits)

其二,今天A股万马齐喑,唯有红利,是红彤彤的。

其三,全市场QDII基金进一步快速限额。

在低利率时代,在债券收益率“快于政策利率先行快速下行”的区间,跟着险资的溢出资金做投资,大概率会有不错的胜率。

再说银行,主打一个鸡肋。

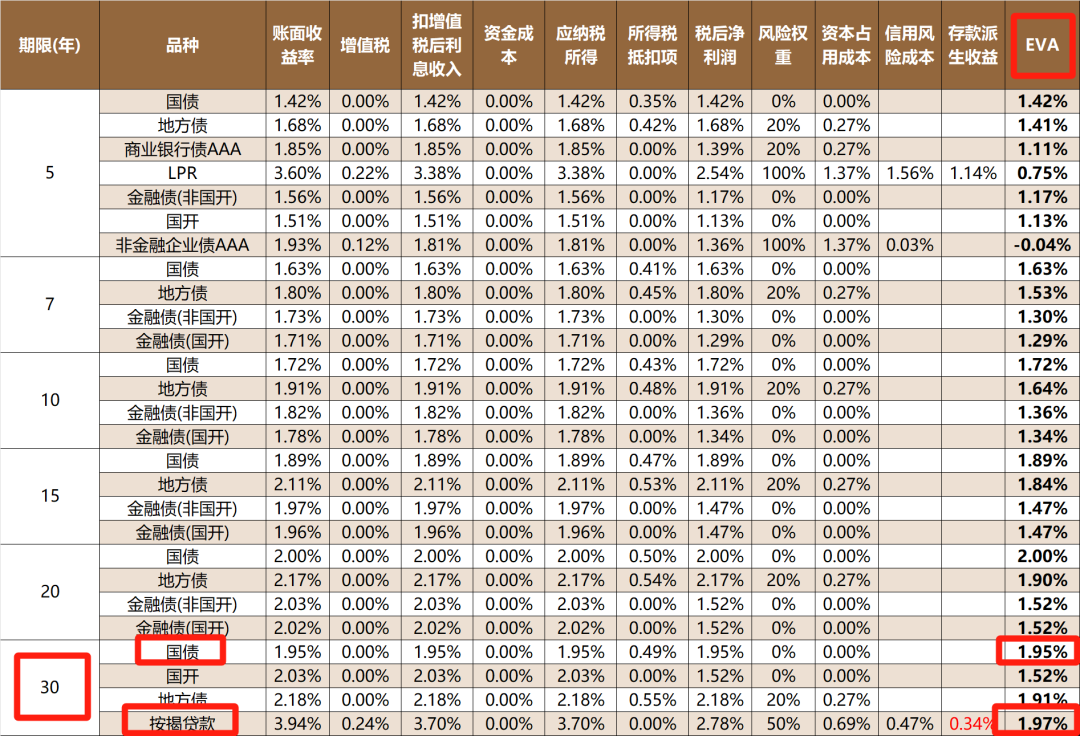

说个结论,从目前的银行负债成本(1.6-1.7%以上的存单收益率),以及国债收益率来看,从配置的角度看,国债已经没有多少配置价值了,买不下去了,比较鸡肋。

我们用数据说话,我请德邦固收帮忙拉了一张最新的表(按照今天收盘的国债收益率),大家可以看下,如果看不懂EVA的,我们就不解释了,简而言之,结论就是:

从资产的性价比来看,按揭贷款对银行的综合回报(1.97%),已经超过30年国债了(1.95%)。

从价差,以及资产比价的角度看,债券的收益率补偿,都是不够的。

最后回答,我们的核心问题,什么能阻碍利率的进一步下行?

也就是说,我上面说了两点,是看空债券吗?

不是。

我只是说,债券性价比变差了,变鸡肋了,银行和保险买不下去了,我认为横盘震荡的可能性,是最大的。

回过头去看这轮利率的快速下行,我们能找到很多解释的逻辑。

其一,是会议对适度宽裕的定调,让大家快速把降息预期,price in在了价格里(今晚,还有春节后LPR要超预期下调的小作文);

其二,是11月的社融里,新增信贷的快速下行可以看出,快速增发的地方debt,使得城投、企业加速还贷,不仅没有扩张信用,反而造成了实质性的“信贷收缩”,变相增加了债券的配置力量;

其三,是或有的小作文,比如免税和银行表内的债券投资基数等,如果属实的话,也的确会加速年末的配置力量。

总之,看起来,债券只有利多,缺乏利空。

所以,要说结论的话,也是两点:

1、如果你还在长债的车上,那么不用自己吓自己。

2、如果你没在长债的车上,那么也不用患得患失,不吃鸡肋,也可以吃牛排的,站在1-3年的维度看,仅仅投资红利类资产的收益回报,极大概率将超过持有超长期国债。

......

多聊几句市场的热点哈。

1、个人养老金账户,10个基础的问题。

上周四、周五,我们连续讲了两天的个人养老金相关的话题,开卷有益,讨论有益,真理和需求都是越辩越清晰的,很多小伙伴说,看了那两篇文章,以及评论区的舌枪唇剑之后,对个养账户这事,终于有了更全面和深刻的认知,大家还没看完的,不妨花时间过一遍。

《一文读懂今天个人养老金的新闻》;

《昨晚评论区很激烈》。

除此之外,因为快到年底了,要不要开户,以及今年的1.2万要不要打进账户,到底怎么配,这些问题都挺着急的,且只剩下两周的时间了,有不少小伙伴,问了很多实操层面的问题,我周末找了一圈,写的最言简意赅的,应该是博时的这篇,《10问10答,个人养老金实操手册》。

回答了10个问题,你们看看,有没有正好是自己知识盲区的,就点进去看一下。

第一,哪些人可以存个人养老金 ?

第二,如何开通账户?需要关注些什么?

第三,存进去的钱可以买什么产品?

第四,存进去的钱什么时候可以取?

第五,存进去的钱如何领取?

第六,个人养老金账户的政策优惠包括哪些方面?

第七,如何快速办理个人养老金退税?

第八,开通后的个人养老金账户可以变更银行吗?

第九,误缴费,能否申请撤回?

第十,博时旗下可供选择的养老Y份额产品有哪些?

其中,第六个问题,个人养老金的实际个税抵扣金额,可能是大家最关心的,文章里用的是下面这个图,大家反正可以收藏一下,对照使用。

我还是坚持自己的观点,对部分人群来讲,这绝对是足够吸引力的一项优惠,至于对大众而言是否“普惠”,不是我们能够关心的上的问题。从信息分享的角度,我们能够帮助到有需要的人,厘清自己的需求,这就足够了。

另外,对于博时而言,本次入选的,恰好是目前A股最主流的三个宽基,分别是他们的$博时裕富沪深300指数Y$,$博时中证A500ETF联接Y$,$博时创业板ETF联接Y$。

当然,博时的指数产品线,其优势更大的,是在一些细分领域,比如有$博时中证可转债及可交换债券ETF$,$博时标普500ETF(QDII)$,$博时黄金ETF$,以及全国仅两席之一的$博时上证30年期国债ETF$。

当然,这需要等待个人养老金Y份额的下一批扩容,而且像可转债、30年国债这些,暂时没有场外的份额。

2、A股,温度下来了。

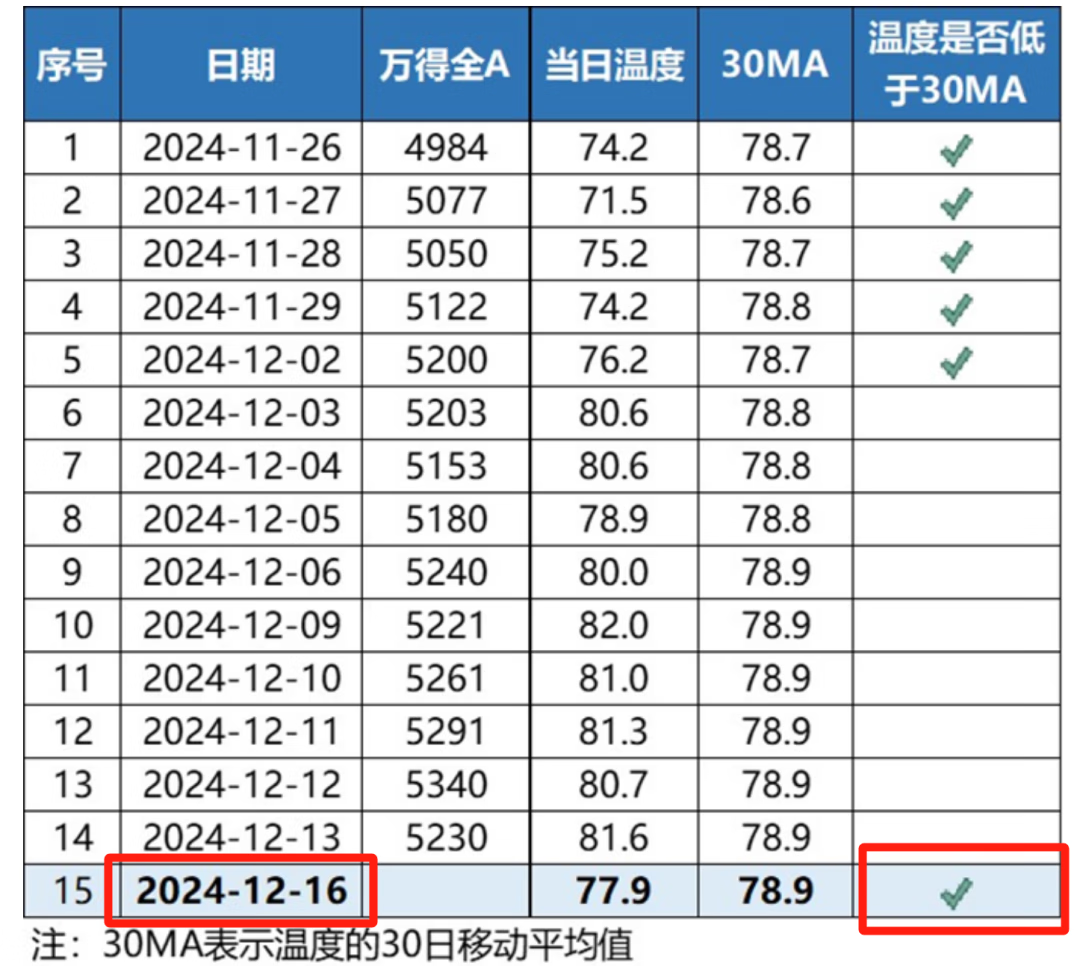

之前和大家一直在聊,我和我做量化金工的好朋友,金主大大,一起开发了一个A股的温度计,包括了比较多的细项。

坏消息是,从上上周开始,显示A股一直有点短期“过热”,不适合投资,这在上周五,也体现出来了;

好消息是,今天开始,温度终于下来了,我们会观察一下,如果连续几天,温度低于过往30个交易日的移动平均值的话,就是短期比较好的加仓时点了,到时候,我们会继续跟表韭量化指增精选,我们后续每天会更新的。

3、海外,今天表韭全球有发che。

大家近期,应该能感受到我们提到的趋势了,也即,随着散户和机构力量的共同叠加,QDII产品的限额会进一步收窄。

我们有观察到,上周,表韭全球跟的金额首次达到了千万级别,说明,大量的小伙伴还是持肯定态度的。

今天,表韭全球再次发小车车了,我们的观点没发生变化,针对欠配海外的小伙伴,目前的主要两个增配逻辑

1、从额度的角度,提前收集筹码;

2、从汇率的角度,增配美元资产,适度对冲。

如果你相信这个逻辑的话,可以在本周,瞅瞅表韭全球,考虑到底层基金的限购问题,单日金额建议不要超过2万。

就聊这么多。

#债基朋友圈##晒抱蛋收益# #海外投资俱乐部# #A股12月怎么走?投资主线有哪些?# #再创新高!“债牛”行情持续上演# #中央经济工作会议11大看点#

$表韭全球资产配置$$表韭量化指增精选$ $表韭纯纯的债$

$博时黄金ETF联接C(OTCFUND|002611)$ $博时沪深300指数Y(OTCFUND|022922)$ $博时中证A500ETF联接Y(OTCFUND|022916)$ $博时创业板ETF联接Y(OTCFUND|022920)$