- 2

- 评论

- ♥ 收藏

- A大中小

关注:公用事业、电信、制造业(工业细分)、汽车(可选细分)、银行(金融细分)、主题TMT

策略观点

9月底政策转向以来,市场获得大量增量资金流入,ETF、融资资金、外资等都是主力增量。当前可以高频跟踪到的是ETF和融资,前者代表机构行为,后者代表个人投资者行为,二者在本周出现明显背离:ETF转为净流出,融资仍然净流入但相比上周减量千亿。从行业结构来看,融资的主要加仓方向是电子、计算机、国防军工、基础化工、汽车、医药生物等;ETF仅在银行、煤炭获得少量资金流入,而非银金融、电力设备、电子等明显减仓,整体来看,近期依然是成长性强的板块获得资金流入。

后市关注

企业盈利修复取决于地产回稳和财政政策的加码,企业盈利需观察财政政策、产业政策的方向(关注12月初的政治局会议和中央经济工作会议),这也决定了后续的行业选择。

市场回顾

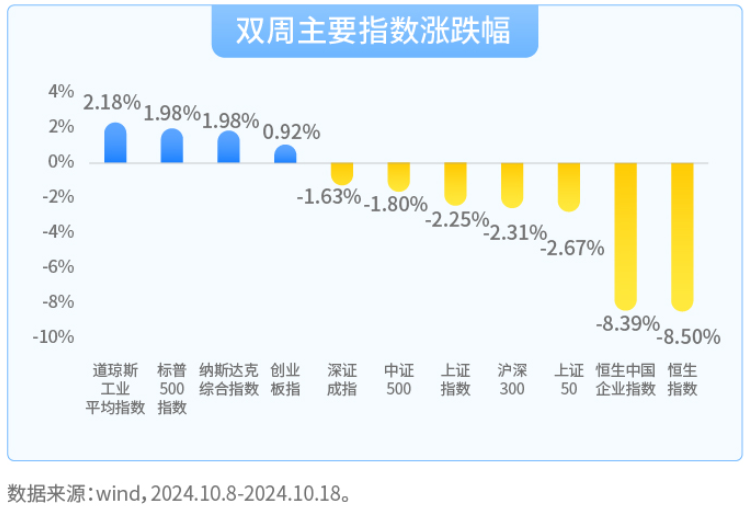

最近两周A股市场震荡回调。截止2024年10月18日,上证指数下跌、深证成指、沪深 300 指数下跌;创业板指数上涨。同时,港股震荡回落,恒生指数下跌;美股小幅上涨,纳斯达克指数、标普500指数、道琼斯工业指数上涨。

相关基金:$大成纳斯达克100ETF联接(QDII)C(OTCFUND|008971)$ $大成标普500等权重指数(QDII)C人民币(OTCFUND|008401)$ $大成恒生科技ETF发起式联接C(OTCFUND|012980)$ $大成港股精选混合(QDII)C(OTCFUND|011584)$

双周行业表现

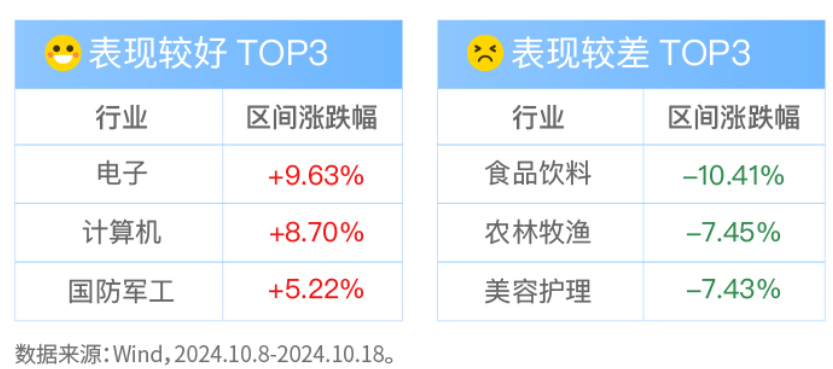

板块方面,申万一级行业电子、计算机与国防军工领涨,食品饮料、农林牧渔与美容护理领跌。

关注行业观点及重点事件

电信:

在当前宏观背景下,运营商收入增速、ARPU值、现金流出现了下滑,但细分来看,主营业务TO C、TO H影响较小,仅体现为不增长,作为一项广义的可选消费品已经体现出了较强的抗通缩性质,即弱宏观经济属性品种。未来运营商行业收入增速大概率依然会继续放缓,市场对其预期也将逐步去掉成长属性,回归无收入成长,低利润成长的高股息回报资产。

制造业(工业细分):

关注公司具有较强竞争力的通用设备、汽车零部件等细分领域。从行业逻辑来看,对于通用机械板块,随着制造业利润转为正增长,通用机械今年的一季报利润已经出现了回暖的势头,这也在一定程度上印证了顺周期通用制造业的“拐点”已经到来。另一个值得重视的是汽车零部件行业,受下游需求增长带来的规模效应推动,零部件企业普遍在今年一季度迎来业绩增长,且未来将继续受益于国产替代趋势和以旧换新政策,当前零部件企业估值合理且业绩表现较优的。

相关基金:$大成高新技术产业股票C(OTCFUND|011066)$

汽车(可选细分):

乘用车24年出口拉动批发总量新高;内需复苏缓慢但有韧性,内需尚未回到17年高点。25年行业可能仍处在右侧中,尤其考虑到出海仍在成长通道中。

相关基金:$大成新能源混合发起式C(OTCFUND|014142)$

银行(金融细分):

随着经济的转型,银行的宏观风险溢价已经发生明显变化,部分资产配置有优势的银行信用风险会逐步下降,业绩和估值都有明显上升空间。

公用事业:

火电、水电、核电盈利相对好,绿电持续承压。火电虽然Q2因来水多导致电量短期同比转负,但达峰前依然保持正增长;成本端改善带动度电盈利持续恢复到0.04元/度水平;火电呈现电量、盈利的双重增长;水电来水好带动业绩同比+20%到+30%的正增长,长期水电商业模式稳定。如果后续电改持续推进,那么供需紧张区域的电力资产可能均会持续有不错的表现。

相关基金: $大成中证红利指数C(OTCFUND|007801)$

主题TMT:

半导体设备龙头公司对全年的订单展望仍乐观,短期Q3预估行业仍保持较高增速。龙头集中、产品延伸,平台型公司搭建中,对应的二三线单产品公司的投资价值下降。设备公司25年依然能够维持较高增速,后续的成长取决于国内先进制程的天花板,随着业绩释放估值消化,当前估值处于历史分位数中等偏低水位,随着市场风险偏好回升,有望从PE估值切换为空间法估值。

相关基金: $大成360互联网+大数据100C(OTCFUND|003359)$ $大成互联网思维混合C(OTCFUND|018454)$

#军工板块持续走强 多股涨停!# #光伏板块缘何突然大涨?如何应对?# #华为“纯血鸿蒙”正式发布!# #十月份 你打算如何操作?#

风险提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎。