- 2

- 1

- ♥ 收藏

- A大中小

最近,储蓄国债频频刷屏。9月10日至19日,今年第七期和第八期储蓄国债(电子式)开售,据了解,多家银行的线上额度一上线便被抢购一空,“一分钟售罄”“秒光”的场景不时上演,让人不禁感叹“拼手速”可真不容易。

有小伙伴就有疑问了,储蓄国债到底是什么,为什么这么抢手,想买的话要怎么才能买到呢?

我们总结了关于储蓄国债的最为常见的6大问题,下面就和大家来一探究竟吧。

01 什么是储蓄国债?

储蓄国债是一种政府债券,由财政部代表中央政府发行,通过储蓄国债承销团成员面向个人投资者销售,以吸收个人储蓄资金为目的,能够满足投资者长期的储蓄性投资需求。细分下来,储蓄国债包括凭证式和电子式两类。从发行期限上看,目前发售的储蓄国债包括3年期和5年期两个期限品种。

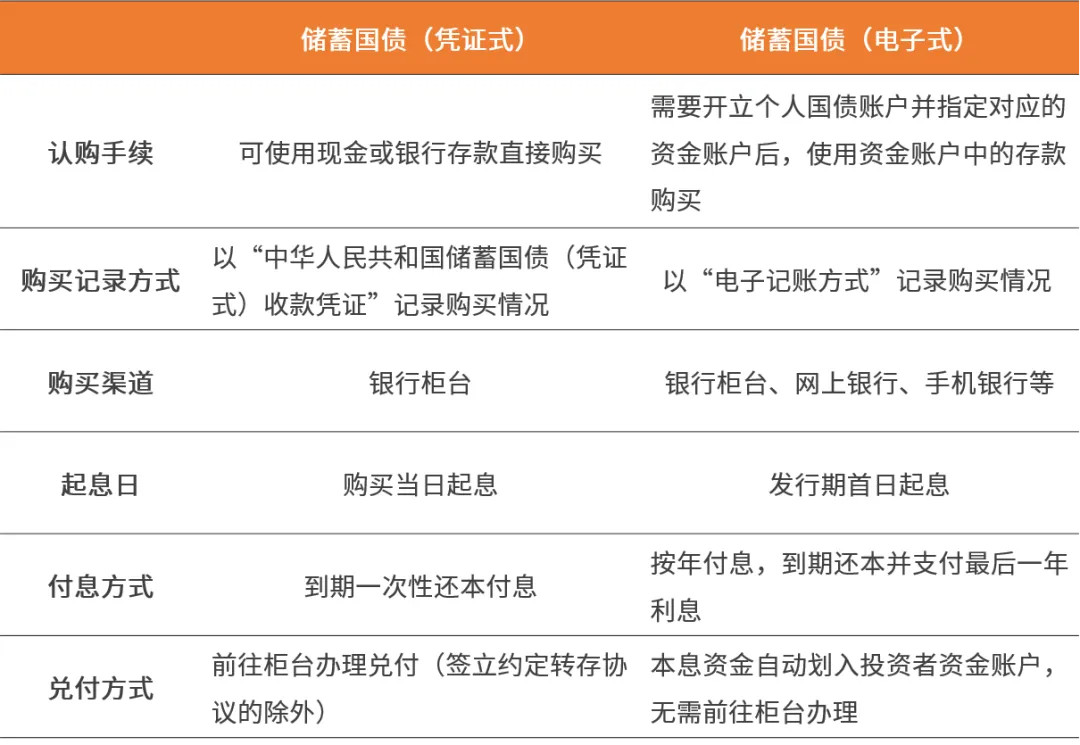

02 储蓄国债的凭证式和电子式有何区别?

购买凭证式储蓄国债,可以获得“中华人民共和国储蓄国债(凭证式)收款凭证”,该凭证为纸质凭证。而购买电子式储蓄国债,则是以电子记账的方式记录人们购买的情况,会有相应的“认购确认书”。二者之间主要的区别可参考下表:

表1:两类储蓄国债的区别

03 储蓄国债有什么特点?

1. 信用等级高

储蓄国债是财政部发行的债券,代表的是国家信用,其信用等级比其他债券和银行理财产品要更高,是目前公认的信用等级最高的投资工具之一。

2. 收益更稳定

储蓄国债的票面利率一般高于同期限的银行储蓄利率,在发行时就已经确定了,不会随着市场利率或者储蓄利率的变化而变化,同时利息收入免征个人所得税。这也是储蓄国债受到低风险偏好的投资者追捧的一大原因。

3. 变现较灵活

储蓄国债在存续期内不能上市交易,这也决定了它任何时候都不会有资本利得,这一点主要是鼓励投资者持有到期。

不过,在发售期结束后,到国债到期日前,投资者是可以办理提前兑取的,所以在变现方面还是比较灵活。

与此同时,储蓄国债还可以作为贷款的质押物,方便在购买渠道办理质押贷款。

4. 购买起点低

储蓄国债的购买金额起点是100元,增加的资金需为百元的整数倍,对于个人投资者而言,门槛是比较低的。

04 储蓄国债的收益率水平怎么样?

储蓄国债的利率在发行时是固定的,比如今年发行的第七期的3年期储蓄国债,年化利率为2.18%,第八期的5年期储蓄国债,年化利率为2.30%。

虽然今年储蓄国债产品的票面年利率有所下调,收益率可能也比近两年一些债券基金的收益要低,但在当前存款利率下行、各大类资产收益率都有波动的情形下,储蓄国债在收益稳定性、流动性、安全性方面还是有不小优势,许多低风险偏好投资者还是会倾向于配置这一品种。

05 储蓄国债的发行时间和购买渠道?

我国国债发行的时间比较规律,一般是每年3月至11月的10~19日发行。

个人投资者可通过储蓄国债承销团成员——目前共计40家商业银行——网点柜台和部分银行的网上银行、手机银行购买。具体名单可以通过财政部网站的“政府债券管理”专题中查询。

专题网址:gks.mof.gov.cn/ztztz/guozaiguanli/

另外,在上述专题网站中,我们还能查询和储蓄国债相关的其他公告通知,例如每期国债的发行日期、发行利率、发行规模等等。当然,这些信息也可以通过相关银行的网点或者服务电话进行了解。

06 若抢不到储蓄国债,有何替代方案?

储蓄国债十分火爆,如今购买往往需要“拼手速”,经常是“一债难求”。

不过,如果咱们的资金是偏中长期配置,追求相对稳健的收益,也不一定就非要储蓄国债不可。结合自身风险偏好和投资需求,配置一些长债基金或中短债基金,又或是同业存单基金,同样都是不错的选择。$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发双债添利债券E(OTCFUND|009267)$$广发中证同业存单AAA指数7天持有(OTCFUND|015826)$#李迅雷建议每年发五万亿特别国债#

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市须谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。