- 26

- 8

- ♥ 收藏

- A大中小

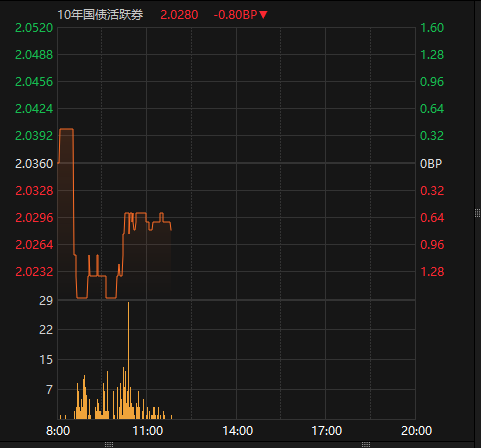

隔夜全球瞩目的美联储降息50bp,众望所归且超预期。降息落地后大量止盈盘涌出,早盘国债期货多数品种高位震荡,2-10年期调整,只剩30债独舞,TL2412早盘成交量超越昨日全天。10年国债收益率盘初较多下行到2.02之后上行回到2.03,长端超长端维持上涨,中短端则延续调整。

信用债方面,短久期信用债受资金收紧影响表现偏弱但中长久期走势较好。从利率债涌出的获利盘买入中高等级中长久期信用债,以及票息较丰厚的中低评级信用债。

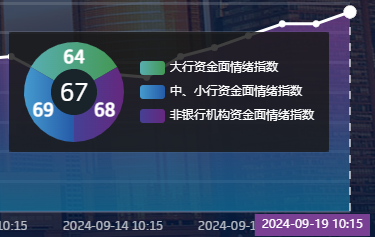

央妈早盘大额净投放呵护税期走款,但资金面仍非常紧张(资金面情绪指数超越60逼近70)。只通过7天逆回购投放已经无法缓解资金面紧张,降准迫在眉睫。继续观察明天LPR是否调降,以及是否有降准配合。今日上证指数则是先探底2700之后拉涨,伴随成交量明显放大。股债仍有跷跷板效应,需继续关注股指反弹能否延续。

国债期货今日已经进入超买区第六天且高位放量震荡收阴十字星。目前国债收益率已经基本定价了LPR调降后的降息预期,如明天LPR降息落地债市可能继续有冲高后利好兑现,投资者可对已经获利丰厚的部分落袋止盈,波段操作。

正文部分:

央妈早盘大额净投放呵护税期走款,但资金面仍非常紧张(资金面情绪指数超越60逼近70),DR007超过二季度末6月19日的同期水平。只通过7天逆回购投放已经无法缓解资金面紧张。继续观察明天LPR是否调降,以及是否有降准降息配合。

早盘国债期货强势震荡,30债在买盘推动下强势上涨,2-10年期整体冲高回落,目前进入超买区第五天。

现券利率债在资金收紧情况下,走势与期货有背离,整体呈现小幅调整走势,跌多涨少,1年和30年国开较活跃。临近收盘在期货带动下10年国债表现转好。早盘利率债仍多方偏强,基金小幅净卖出,保险仍维持大幅净买入。

信用债方面,短久期信用债受资金收紧影响表现偏弱但中长久期走势较好。从利率债涌出的获利盘买入中高等级中长久期信用债,以及票息较丰厚的中低评级信用债。期限品种之间分化仍比较明显,月末资金不稳定仍对信用债有扰动。

存单表现同样收到资金制约。中票净价指数盘初上涨之后回落,仍在通道中轨上方,中票全价指数上涨,位于通道上极限之上。

ETF方面,权益反弹可转债领涨,利率债表现有所分化,30债仍强势但严重超买。信用债仍有小幅调整,城投债ETF持续受到通道上轨压制。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$天弘弘利债券E(OTCFUND|021043)$

$蜂巢添汇纯债C(OTCFUND|007677)$

$鹏华稳泰30天滚动持有债券C(OTCFUND|012649)$