- 6

- 评论

- ♥ 收藏

- A大中小

从24年5月下半月开始,A股就一直跌跌不休,本轮下跌没有出现加速下跌,走的是阴跌模式,上证指数不管是失守3000点整数关还是失守2800点整数关,恐慌性抛盘现象都没有出现,市场成交量也逐渐低迷,徘徊在5000-6000亿区间。从月K线上看,截至到8月底,上证指数已经连续下跌4个月了。“上证指数还在2800点,我的账户已经回到了2000点。”也道尽了股民、基民的心酸。

不过股市的底部通常都是在绝望中产生的。目前A股市场正处在低迷的氛围中,指数跌跌不休,投资者 “跌麻了”,成交萎缩,热点散乱,这其实就是典型的底部特征。

世界上没有完全相同的两片树叶,历史不会重演,但历史的规律会重现,我们通过复盘2004年以来市场上的几次底部,为当前我们所面临的情形提供参考。

一、每一次,市场为何下跌?

影响股价的因素,可以分解为基本面、流动性与风险偏好。三大因素中的任意一个均无法独立主导市场走向,三大要素中至少两个出现明显恶化才会导致市场全面转向。

过去20年,A股七次大底

数据来源:wind,招商证券

过去20年里,A股在整体趋势上行时,出现过多次大幅调整或者长时间调整。而每一次“市场大跌”几乎都出现在相似的环境之下:(1)基本面:盈利不断下行;(2)流动性:流动性紧缩;(3)风险偏好:出现外部或内生的金融风险导致风险偏好降低。那么,市场大跌后见底时是否也会有类似的相似信号呢?答案是:有的。

二、过去20年,市场底的六大要素

通过复盘每一次市场大跌后见底时,总结出几点相似的要素。

要素一:经典K线组合

K线背后所包含的市场情绪同样可以作为市场见底或见顶的信号。总结来说,当K线出现“V”字型或 “W”型组合时,往往代表市场见底,其中“W”型作为双底,是更加坚实的底部。

我们总结过去八次市场见底前后的K线组合如下,其中“W”型底出现了六次,“V”型底出现了两次。

2005年3月-2005年7月W型底

2008年9月-2009年1月W型底

2012年9月-2012年12月W型底

2015年8月-2015年9月W型底

2016年1月-2016年3月W型底

2018年10月-2019年1月W型底

2010年7月V型底

2024年2月V型底

以上数据来源:ifind,时间区间:2004/1/1-2024/8/30,基金有风险,投资须谨慎。

我们会发现这8个K线组合中,除了2010年7月份和2024年2月这两次可以理解为是V型反弹,其他6次都出现了类似于W型的组合。

W组合的出现,较为符合投资者的心态和情绪:当各方面有了改善信号,尤其是重要的会议、重要讲话出来提振市场情绪,投资者开始抄底,市场开始出现反弹就有了第1个底;但此时,可能并没有流动性和基本面改善的实质性信号。由于市场在前期出现了大幅下跌,投资者的恐慌情绪仍未消除,部分选择抄底的投资者在市场反弹一段时间之后,一有风吹草动就会选择了结获利。而此前未减仓的投资者利用这次反弹也看到了可以减仓的机会,两者共振,容易出现二次探底。如果这个W底第2个底的收盘价比第1个底的收盘价要高,或许预示着未来有更大的上涨空间。

要素二:估值水平降到历史低位

对于A股整体估值而言,估值水平在长期可以发挥作用,整体在区间上下波动。估值水平还是情绪的衡量标准,代表对于各种变量悲观的预期程度。判断当前的估值水平是否还有下降的空间,看是否出现了过度恐慌的情绪化定价。

由于历史上金融和石油石化盈利规模大,但估值不断降低,对A股真实估值产生一定扰动,因此本文采用wind 全A(除金融石油石化)作为衡量A股真实整体估值水平的指标。

从历史规律来看,在外部影响较小的情况下,由于国内货币政策紧缩和盈利快速下滑导致的市场底部,其静态估值大约在20倍左右。然而,如果存在全球性的重大外部冲击,尤其是对我国有重大影响的,历史性底部的估值水平可能会低于20倍。

截至2024年9月9日,wind全A(除金融、石油石化)市盈率为23.10,已经低于数次历史底部时的市盈率,底部或已不远。(数据来源:wind)

七次历史底部对应的市盈率

数据来源:wind,招商证券

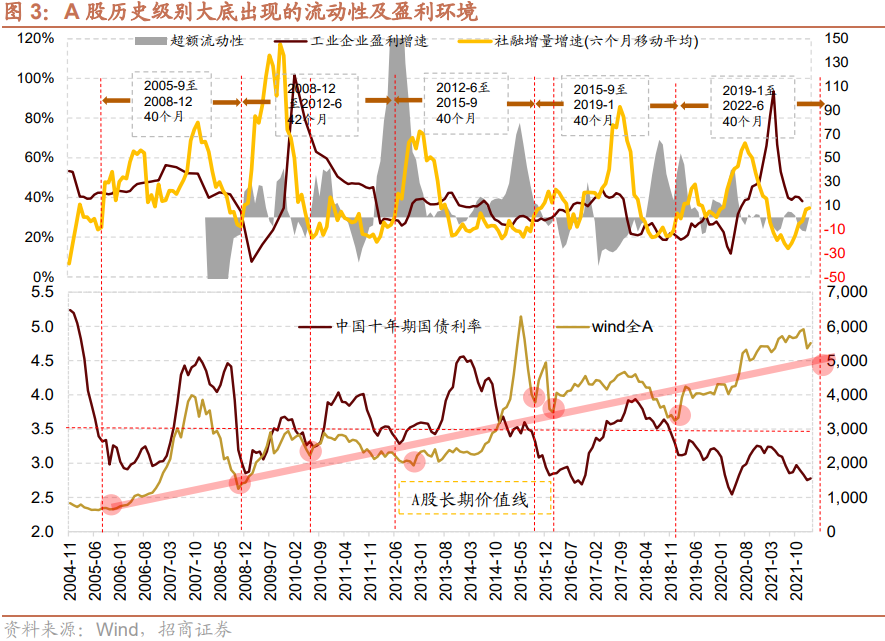

要素三:流动性与盈利预期拐点

股市是实体经济预期的映射。市场下跌时往往伴随着经济预期的回落,而市场底的出现,往往伴随着经济数据的好转。股票市场的流动性是超额流动性和新增社融综合的结果。当超额流动性改善,同步或略滞后,新增社融增速会加速改善,股票市场的流动性也会因此而边际改善。

因此,当我们观察到超额流动性(代表流动性预期的改善)和新增社会融资增速(代表盈利预期的改善)同时出现正向增长时,这通常是A股市场触底的关键信号,值得关注。

A股历史级别大底出现的流动性及盈利环境

数据来源:wind,招商证券

要素四:外部流动性环境出现边际改善

美元流动性对于全球和新兴资本市场影响较大,历史上来看,当美元加息,缩减流动性,往往会引发风险。而当美元降息,则会释放流动性,带来投资机会。背后的逻辑是,当美联储降息后,流动性宽松,美国经济走弱,美债收益率较低,吸引力下降,则美元则会流入其他国家或者美股股票市场;当美国经济复苏,通胀升温,美联储加息收紧货币,美债收益率上行时,其他资产估值往往比较贵甚至出现泡沫,相对而言,美债投资价值提升,则资金会回流美国或者美元债券。资金的撤出会使得过去大涨的资产出现大跌。

回到当下, 9月美联储降息的确定性较强。市场普遍认为,全球即将进入降息周期,对于A股相对来说较为有利。

要素五:成交低迷、换手率明显下降、缩量

投资者在大级别下跌过程中通常会经历“侥幸-焦虑-恐慌-绝望”的过程,最终市场交易活跃度会明显下降。换手率大幅降低,大幅缩量是见大底的重要条件。7次历史大底的平均换手率为1.5%,平均缩量率为-52%。(数据来源:wind,招商证券)

回到目前的A股,当前市场成交量维持在5000亿上下,相较于3月-4月万亿成交量来说,缩量接近50%,换手率在1%上下。同样也符合历史大底特征。(数据来源:wind,截至2024/9/6)

要素六:破净率数据达到极值

从破净率来看,截至2024年9月6日,全部5347只A股,有844家破净,破净率来到844/5347=15.8%,这个数字创下了2004年以来的最高值。

A股历史上几次著名的大底,破净率分别是:

2005年998点,破净率15.6%

2008年全球金融危机1664点,破净率13.9%

2012年“钱荒”1949点,破净率7.0%

2016年熔断2638点,破净率2.5%

2018年中美贸易战2440点,破净率10.8%

2024年2月指数见底时,破净率15.6%

(数据来源:wind,时间区间为2005/1/1-2024/9/6)

以史为鉴,可以知兴替。从各项指标来看,市场情绪低迷,当前A股投资性价比逐渐凸显,见底信号或将逐步浮现。我们无法预测反转究竟何时到来,但可以时刻做好准备。黎明前的黑暗,最是难熬,愿你心怀热忱,穿越黑夜,不要倒在黎明之前。

风险提示: 本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

$鹏华券商C(OTCFUND|012044)$$鹏华银行C(OTCFUND|012042)$$鹏华丰禄债券(OTCFUND|003547)$