- 5

- 评论

- ♥ 收藏

- A大中小

#天天基金调研团#

$交银稳安90天持有期债券A(OTCFUND|018011)$

一、基金经理介绍

姬静女士,北京大学金融学硕士,拥有 10 年固定收益投资研究经验。2016 年加入交银施罗德基金后,接触多种固收产品,涵盖短债、中长期纯债、最短持有期产品等,策略类型丰富。目前担任交银稳安 90 天持有期债券基金等多只债券型基金的基金经理。

二、产品定位与特征

(一)纯债基金,收益稳定波动低

交银稳安 90 天仅可投资于债券、银行存款、同业存单等固定收益资产,不可投资股票、可转债、可交换债等权益类资产,具备收益相对稳定、波动较低的特性。

(二)90 天持有期,兼顾稳定与流动性

1. 有利于基金经理维持基金规模相对稳定,减少客户频繁操作。

2. 较短封闭期能兼顾日常资金的流动性需求。

(三)风险把控能力强

1. 公司拥有严格全面的信用债研究体系,对信用债风险把控能力较强。

2. 交银固收投资团队专业高效、灵活运作,基于全面宏观经济分析和市场分析、灵活资产配置及严谨风险把控,追求稳健业绩。

(四)基金经理经验丰富

姬静作为资深信用研究员出身,对信用债行业及个券理解深、经验丰富,通过宏观及微观层面多维度综合分析,把握信用债整体趋势。

三、产品运作思路

整体采用“稳定票息+久期管理+杠杆增厚+骑乘最优+板块行业优选+个券精选”的策略构建投资组合。

(一)稳定息票

产品定位为稳健型,对票息关注度最高。

(二)灵活久期

适应市场变化,灵活调整久期。

(三)杠杆策略

根据资金面时点和市场情况,通过杠杆增厚组合收益。

(四)骑乘策略

深入挖掘具备骑乘效应的品种和期限,以及具备特定溢价的个券。

(五)个券、板块精选

紧密跟踪行业板块情况,以稳定息票为主,挖掘超额收益。

信用策略框架:交银施罗德构建了七大类信用策略,包括期限/级别策略、品种策略、产业债策略、城投债策略、条款策略、个券策略、信用量化策略,助力公司信用债投资。

四、成立以来投资运作回顾

(一)组合定位

中短久期信用债的票息增强+杠杆增厚策略。

(二)运作情况回顾

1. 23 年 4 月成立 - 23 年 7 月:首个封闭期采取略高久期和杠杆运作,久期 1.5 - 2 年,杠杆 120 - 130%;高等级金融债占比较高。

2. 23 年 7 月 - 23 年 10 月:开放后规模逐步下降,卖出流动性较好高等级信用债,久期逐渐下降至 1.2 - 1.4 年,杠杆 120% - 130%,城投债占比提升至 80%附近。

3. 23 年 10 月 - 24 年 4 月:受市场供给因素影响,组合久期调降至 0.8 - 0.9 年附近,辅以利率波段操作,城投债占比降至 50%左右,增加金融债和产业债配置。

4. 24 年 5 月至今:增持部分 3 年以上信用债,用国债期货对冲久期,对冲后久期在 0.7 - 1.3 年区间内调整。7 月份以来组合规模增长较快,组合杠杆下降至 100% - 110%,久期大致在 1 年左右。

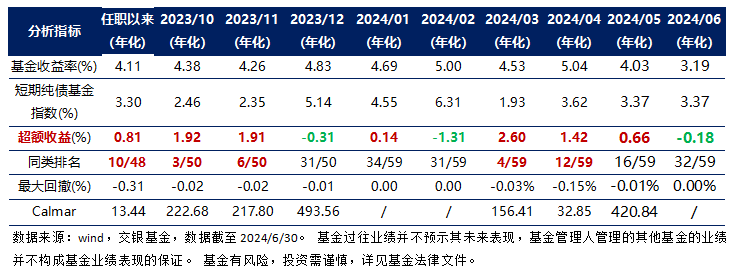

(三)产品业绩

成立以来保持每个月正收益,滚动持有 90 天目前也均为正收益。

五、市场观点

(一)宏观经济分析

1. 内需方面,消费增速下滑明显,房地产投资销售跌幅因低基数有所收窄,房价下跌略有改善但幅度有限。

2. 外需方面,出口增速数据有所下滑,7 月制造业 PMI 小幅回落 0.1pct 至 49.4%。强生产向弱需求回归,出口导向型行业订单改善,传统地产和建筑链条下行,消费疲软下滑,内外需分化加剧。

(二)流动性环境分析

1. 7 月末央行追加 MLF 操作,维稳流动性意图明显。今年禁止手工补息后,银行存款流失压力较大,7 月税期资金面维持紧平衡,降息并未有效带动资金市场利率下行,央行适时追加投放长钱,有助于维持流动性合理均衡。

2. 二季度央行货政报告对经济判断更加客观审慎,货币政策重提逆周期调节,对信贷表述转向积极,防范资金沉淀空转诉求后置。后续准备金率和贷款利率仍存在下调空间。

(三)债市观点

1. 货币政策对债市环境仍偏友好,但波段交易操作空间下降,建议以资产配置思路关注债券行情持续性。

2. 大幅度利率上升不利于金融市场稳定,央行或控制利率上行幅度。10 年国债 2.25% - 2.3%或是央行合意水平。

3. 信用债方面,利差分位数普遍偏低,收益率下行面临套息收益收窄约束,以稳定票息收益为首位,降低对资本利得的预期。

六、团队介绍

(一)团队构成

截至 2024 年 7 月初,交银基金公募固收团队整体从业人数 25 人,其中基金经理 9 人,基金经理助理 4 人,研究员 12 人,固收团队平均从业年限 8 年,拥有丰富研究和实战经验。

(二)管理产品

固收类产品达 36 只,管理规模 4099 亿。其中货币基金 6 只,规模 2600 多亿;纯债基金 30 只,管理规模接近 1500 亿,历史上获得多项权威机构五星评级。

(三)研究体系

宏观利率、信用、转债三大研究方向。信用研究团队目前为 13 人,按照不同信用品种、行业和区域进行分工协作。

(四)内部评级系统

严格独立于外部评级的完善评级系统,分为 5 个大档、9 个小档,为投资提供更科学和精细化的参考。完全独立于发行人的外部评级,依据内评方法与模型进行评估,与投资端相对独立。

(五)内外部研究支持及合作

与内部权益研究信息共享;依托银行背景信息支持;与卖方/投行/三方等外部专业机构有效合作。

(六)信用防范和风险预警机制

建立严格的持仓跟踪体系,采取定期和不定期跟踪相结合方式,及时妥善处理各类投后事项,并对重仓发行人进行重点紧密跟踪。建立多维度预警体系,包括公告和舆情预警、信用基本面预警、价格预警、评级预警等,给投资端传递更及时有效的信用建议。

七、互动问答亮点

(一)产品优势

1. 纯债型基金,不投资权益类资产,波动较低。

2. 设置 90 天最短持有期,维持基金稳定,兼顾投资者流动性需求。

3. 公司信用研究体系全面深入,基金经理信用研究员出身,擅长挖掘信用债,提升收益同时控制风险。

4. 纯债类基金对投资者择时能力要求低,净值波动平滑,适合普通投资人通过专业资产管理机构参与债券投资。

(二)投资标的及配置原因

以信用债为主要投资标的,重视票息收益,为持有人带来投资回报。谨慎参与长久期利率债波段交易,避免净值波动加大与产品稳健定位偏离,仅在投资机会确定性高时以小仓位博弈收益增厚。

(三)增收策略

采取精细化票息策略,配合灵活杠杆策略提升收益空间。在信用债券投资配置上,精选发行主体和个券,在多个维度寻找溢价空间,在保持组合低波动基础上争取收益提升。

(四)风险控制措施

交银稳安 90 天主要投资信用债券,面临信用风险。公司拥有全面深入的信用债券研究体系和内部评级框架,专业研究团队对全市场债券评级全覆盖。基金经理买入信用债券需经研究团队评估,买入后有高效跟踪评估体系,做到全面了解、精准分析、及时反应风险。

(五)适合长期持有

1. 产品相对低波动,久期较短,票息有覆盖作用,极端下跌行情概率低,属稳健投资类型。

2. 躲避短期债市波动赎回再买入会有资金趴账损失票息收入,不划算。建议闲钱投资长期持有,获取更好回报。

(六)近期债市波动原因

短期债市调整背景来自监管对利率风险提示及部分机构止盈行为。7 月下旬央行超预期降息后债市快速走强,收益率创新低后市场交易拥挤。近期大行卖出中长期限国债,叠加交易商协会启动自律调查,市场情绪转弱,收益率快速调整。但债市不具备反转基础,基本面仍在筑底,货币宽松周期仍在,机构杠杆水平不高,配置需求有望提升,资金面虽有扰动但央行呵护态度不变,海外临近降息周期、汇率压力缓解,年内货币政策宽松可期。短期债市或转为震荡,中期降准降息概率较大,债市或将再度上涨。

(七)债牛行情是否持续

短期市场受情绪影响波动大,但债市向好趋势未逆转。判断债牛行情需回归基本面,当前经济周期转型、资产荒下机构行为趋同、利差持续收敛,建议从更长维度关注债券行情持续性。当前基本面处于筑底爬坡阶段,宽信用需宽货币支持,7 月央行超预期降息开启货币宽松周期,年内央行仍有较高概率降息降准,可在短期调整中把握债券配置机会。

(八)美联储降息对国内债市影响

央行密切关注海外主要经济体货币政策情况,市场预期美联储大概率 9 月降息,届时国内汇率掣肘压力缓解,年内央行降准、降息、存款利率下调等总量宽松政策仍有较大概率落地,广谱利率下行为债券市场利率下行打开空间,债市或再度迎来上涨行情。

(九)债券相关问题

1. 债券没有涨跌幅限制,但交易所市场有熔断机制。银行间市场主要参与方是机构投资者,定价较为理性,波动有限,与股市交易制度存在区别。

2. 债券发行主体有可能退市,如出现资不抵债等严重财务问题或触及交易所退市条件。

3. 债券发行实行注册制,2023 年 6 月 28 日证监会发布《关于深化债券注册制改革的指导意见》,标志着债券注册制改革全面落地。

(十)债市投资核心逻辑

债市投资核心逻辑是基本面和货币政策环境。基本面重点关注宏观经济增速、消费、投资、出口等数据,金融数据、信贷投放数据、社融数据,以及产业政策、财政政策等。需动态观察不同数据与政策,综合判断未来基本面走势。

(十一)债基收益计算时间

债券市场估值由中债估值和中证估值两个平台提供。银行间主要看中债估值,交易所主要看中证估值。估值体系数据一般下午 6 点左右公布,基金公司拿到后进行净值计算,根据每家公司工作节奏,一般至少 7 点左右公布。

(十二)债市调整及未来收益率中枢

十年期国债中枢大概在 2.25%左右的水平。近期调整后大幅度调整基本告一段落,但窄幅波动仍会存在。