- 8

- 3

- ♥ 收藏

- A大中小

上周三、四(7月24日-7月25日),人民币兑美元的汇率突然大涨,离岸汇率在周四一度下探到7.20的阶段性低谷,单日升值达到600个基点。

人民币兑美元汇率走势

这让不少投资者都感到有点意外,毕竟之前人民币的表现都不算很强势,而且我们处于降息周期中,货币宽松和汇率大涨似乎是有些矛盾的事情。

对于普通投资者而言,大家可能对外汇市场波动不太感兴趣,更关心的问题在于:汇率的变化,对于我们未来基金投资有什么影响?

因此,今天我们就以这件事作为引子,带大家深度解析下人民币汇率波动的背后:

1. 上周为什么涨?

2. 汇率波动对于基金投资有什么影响?

需要提醒下,本期干货较多,也会涉及一些有难度的金融专业知识,例如外汇套息交易等。

但我们会尽量以入门投资者也能看懂的方式,深入浅出地讲清楚整个投资逻辑,希望大家可以耐心读完,推荐收藏哦!

01 汇率快速反弹,主要由于这几点

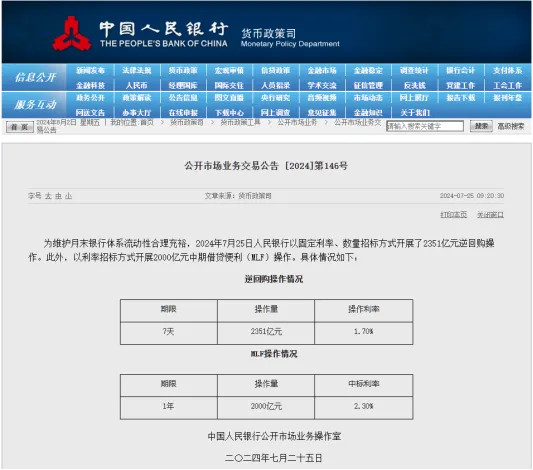

我们先把视线拉回7月25日的早上,当天央妈调降了MLF利率,通过利率招标开展了2000亿MLF操作,利率下调20个基点。

这种宽松货币的行为通常基于供需关系和无套利原则,理论上会对汇率产生下行压力;然而,当天的实际情况却是人民币汇率意外地大幅升值,超出了市场的普遍预期。

因此,反弹的背后,必然存在多方面的复杂因素,我们此处解析两个最重要的因素。

原因一

海外货币环境变化:美国降息预期升高,外币的贬值压力转换为人民币升值动力

由于美国6月失业率攀升至4.1%,且核心CPI环比增速回落至0.1%的偏温和水平,市场对美联储9月的降息预期有所升温,当前的衍生品市场已基本定价美联储将在9月进行首次降息。

此外,上周还有一个非常有力的消息:

加拿大央行落实了25基点的降息。从历史回溯来看,加拿大央行和美联储的货币政策往往是高度一致的,因此加拿大的降息落地无疑给美联储降息预期又增加了一些确定性。

如果美联储确实实施降息,那美元面临的贬值压力就会转换为人民币升值的动力,当天的外汇市场变化也反映了大家对于降息的预期升温的态度。

原因二

外汇市场上的套利空间变化:离岸人民币的隔夜融资成本高企,抑制套息交易空间,控制住了人民币贬值空间

这部分内容可能包含了一些复杂且专业的金融产品和衍生品知识,我们尝试以简单易懂的方式讲明白,帮助大家更好地理解。

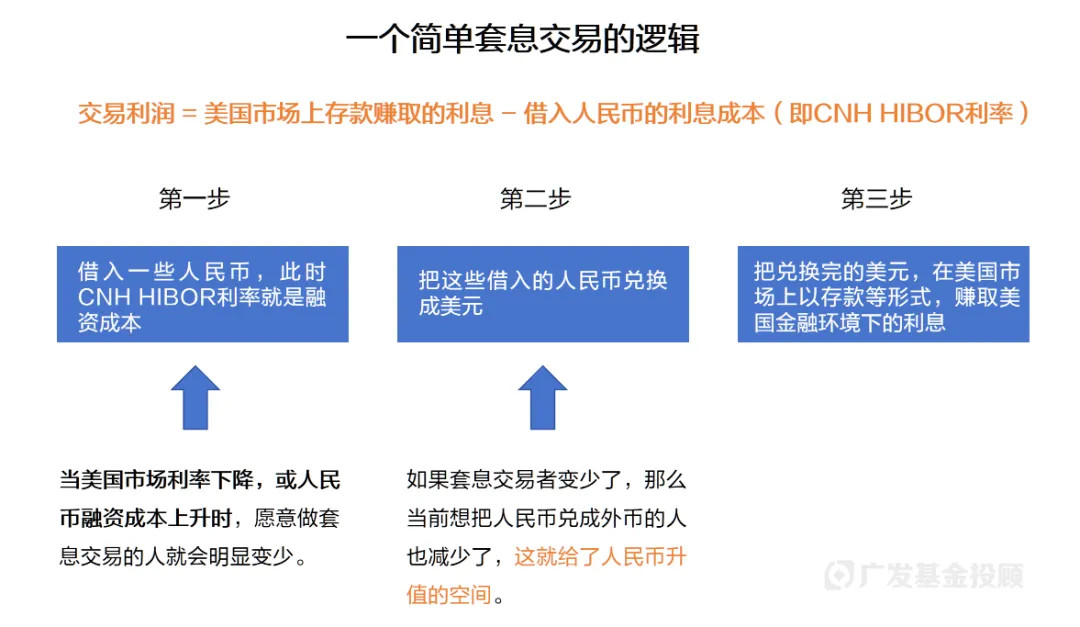

CNH HIBOR的中文名是“香港银行同业人民币拆借利息”。在离岸人民币市场,一些投资者采用这个融资工具,利用中美之间的利率差异,来进行套息交易的操作:

第一步:借入一些人民币,此时CNH HIBOR利率就是融资成本;

第二步:把这些借入的人民币兑换成美元;

第三步:把兑换完的美元,在美国市场上以存款等形式,赚取美国金融环境下的利息。

假设不考虑套息交易过程中的汇率变化:

交易利润=美国市场上存款赚取的利息-借入人民币的利息成本(即CNH HIBOR利率)

我们简单举个例子,大家就明白了:

美国市场的存款利息是5%,而CNH HIBOR利率是2%,则套息交易的利润是5-2=3%,是有利可图的;

如果美国市场的存款利息下降到了4%,而CNH HIBOR利率上升到了6%,则套息交易的利润变成了4-6=-2%,是亏损的,此时大家肯定不愿意再多做这样的交易。

因此,当美国市场利率下降,或人民币融资成本上升时,愿意做套息交易的人就会明显变少。

同时,套息交易者在操作时,【第二步】中需要把人民币兑成美元,如果套息交易者变少了,那么当前想把人民币兑成外币的人也减少了,这就给了人民币升值的空间。

根据平安证券研究所的数据,7月以来,CNH HIBOR隔夜利率从6月的平均不到2%,迅速升至7月24日的最高5.76%,截至7月26日月均值达到3.7%。

这就是上面说的“人民币融资成本上升时,愿意做套息交易的人就会明显变少”的情况。

在金融机构的实际投资过程中,套息交易是带一定杠杆的,还涉及外汇远期等金融衍生品,所以影响因素比上文的案例会复杂很多。

但核心的变动方向都是一致的:人民币融资成本上升、套息交易者(会卖出现货人民币)的利益空间减少,使得人民币的供需平衡向着升值的方向变化。

而CNH HIBOR的利率变动原因也非常多元。其中比较重要的一点是央行的市场调控操作,包括在外汇市场上买入离岸人民币、回收离岸人民币后不投放到拆借市场上等手段,都可以收紧离岸流动性,使得CNH HIBOR短期上升。

02 汇率变化和我们手上的基金有什么关系和影响?

落脚到实际投资,我们可以简单将基金分成三个类别,再分别考虑其影响:

A股基金:有利

还是以这次案例拆解,人民币汇率突然“支棱”起来,非常有力地逆转了部分海内外投资者对于人民币表现不振的预期,而这种货币强势的预期非常有机会转换成实际的外资流入。

我们通过一个虚构的简单案例,来加深理解:

小A是一位美国投资者,想要投资一些中国资产。现在,他手里有1万美元现金,当前汇率是7.3人民币=1美元,即他在中国市场的可投资总额为7.3万人民币。

假设这一年市场表现一般,小A在中国市场上的投资并没有获利也没有损失(还是7.3万人民币),但人民币汇率已经升值到了6.7人民币=1美元。

此时,如果他将人民币再换回美元(7.3/6.7=1.09万美元),比起一年前的1万美元,小A还获得了9%的资产增值。

因此,汇率上涨的预期,对于投资者的吸引力是较为明确的,而A股在众多海外投资者可选的中国资产中是比较容易参与的一类,有望接住外资流入的流动性,转换成实际的涨幅,所以是相对有利的。

债券基金:有利

7月25日当天,10Y国债活跃券的收益率下行2.75个bp,对应着债券价格就是上涨了。尽管早上的MLF调降对市场有一定影响,但外汇市场的波动也是不可忽视的因素。$广发中债7-10年国开债指数E(OTCFUND|011062)$

10Y国债活跃券收益率

今年以来,我们经常会听到这样的债市观点:

央妈有维护汇率稳定的KPI,因此实施降息政策时会受到牵制,因为降息会释放流动性,可能会带来较强的汇率贬值压力。然而,当前汇率压力的减弱,也给降息带来了更多的操作空间,这对于债市而言是比较直接的利好。$广发景益债券C(OTCFUND|021850)$$广发聚利债券(LOF)C(OTCFUND|007235)$

当然,这并不是说我们可以毫无顾虑地去配置长久期利率债,由于央妈仍然有着控制长端利率下降速度和幅度的意愿,再加上如果股市“支棱”起来了,会有股债跷跷板的效应影响债市,所以这样的操作还是有比较大的波动风险的。

QDII基金:或需谨慎

QDII基金的收益,除了投资资产的涨跌以外,还受到汇率的影响,而且变动方向与我们在上文“A股基金”部分中的例子恰好是相反的。

在本次人民币升值过程中,由于QDII基金在计算净值时,要把外币换算成人民币的,升值导致1外币能兑换到的人民币变少了,因而对QDII基金净值也会产生一些负面的影响。

但需要留意,QDII基金究竟是涨还是跌,是资产价格+汇率价格二者的综合影响,如果资产价格上涨能抵消掉汇率的下跌,则综合起来也是上涨的。

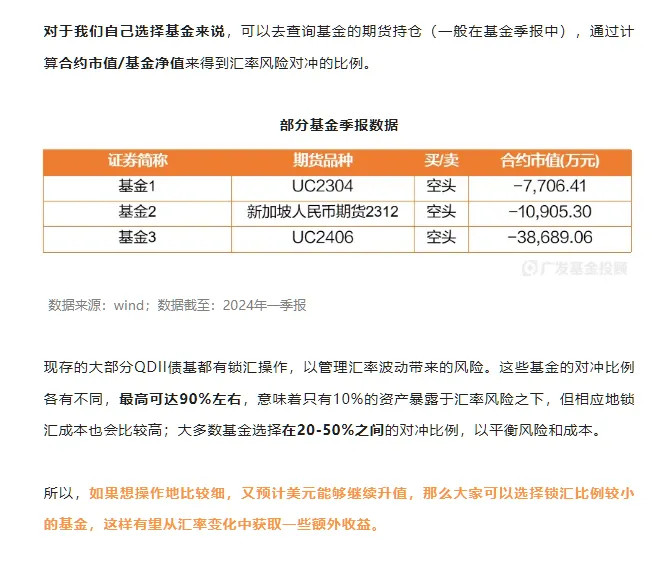

如果希望减少基金投资受到汇率波动的负面影响,大家可以选择那些实施了较高比例汇率对冲策略的QDII基金进行投资。

好啦,今天的内容就到这里。

大家平时会关注汇率的变动吗?你认为人民币升值对于基金投资还有什么影响呢?欢迎在留言区与我们分享你的观点。#人民币汇率大幅升值#

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎