- 4

- 评论

- ♥ 收藏

- A大中小

【复盘摘要】

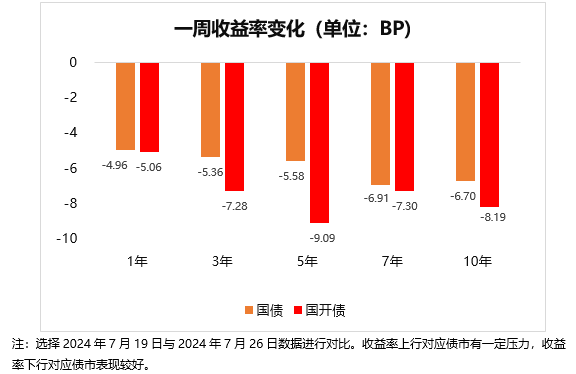

上周一(7.22)央行集中调降OMO、LPR、SLF所有期限10BP,同时国有大行宣布下调存款利率。上周五央行投放2000亿MLF,并降息20BP。央行密集调降关键政策利率主要是对坚决完成全年经济社会发展任务的表态。展望后市,随着全球央行渐次迈入降息周期,年内货币政策或许还有进一步宽松的空间。

【上周债市】

1、 央行降息

上周一(7.22)央行集中调降OMO、LPR、SLF所有期限10BP,同时国有大行宣布下调存款利率。上周五央行投放2000亿MLF,并降息20BP。事后来看,三中全会后的第一个LPR报价日,央行密集调降关键政策利率,主要是对坚决完成全年经济社会发展任务的表态。本次调降MLF是降息组合拳的一部分,但在时间和幅度上不同寻常,可能是出于以下考量:1)作为调整货币政策框架的一部分,将MLF的调整和投放时间放到LPR调整时间之后,弱化MLF和LPR的挂钩关系。2)非对称降息,弥合MLF与市场利率的差距。3)为银行补充负债,维护月末市场间资金面平稳,同时央行可能也考虑到未来有可能卖出国债消耗中长期资金,做提前补充。央行选择在美联储降息之前调降利率,再次体现了以我为主、内外兼顾的货币政策思路,随着全球央行渐次迈入降息周期,年内货币政策或许还有进一步宽松的空间。

【债市展望】

本周重点关注:(1)7月31日国内发布7月官方制造业PMI;(2)8月1日美联储发布联邦基金利率决议,国内发布7月财新制造业PMI数据,美国发布7月制造业PMI数据;(3)8月2日美国发布7月失业率和非农就业数据。

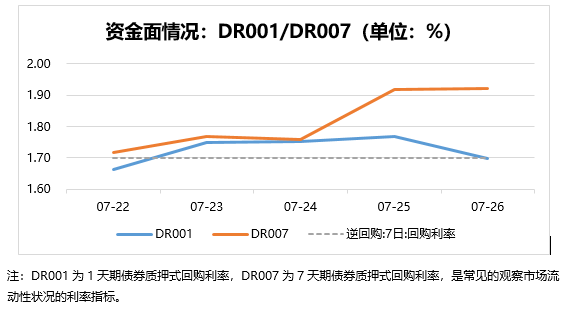

资金面上看,临近跨月,融资压力不大,资金面保持平衡。政策面上,发改委和央行的组合拳或是新一轮适度稳增长的先导,政治局会议或延续三中全会相关表述。目前来看,十年期国债及以上与短端有较厚的期限利差,本次长端下行有望持续到央行再次干预为止。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$

$长信90天滚动持有债券C(OTCFUND|018745)$