- 4

- 评论

- ♥ 收藏

- A大中小

大家好,我是要下蛋不要碎蛋的阿债,新的一周,阿债带着最新的观点来和大家探讨了。

7月中旬启动的行情相信让不少持有债基的财友们快速“回血”,上周(2024/07/22—2024/07/26)利率债、信用债继续走强!央妈集中释放的政策利好让行情走的十分顺畅,债市涌现大量买盘,LPR调降,国有大行也随之释放下调存款挂牌利率信号,给了债市继续做多的动力。

有个值得关注的数据,公募基金持仓债券总市值持续上升,仍处于近三年的历史高位。优质资产的短缺,让债券牛市仍在持续,这也是机构常说的“资产荒”——在低利率环境下,满足一定信用条件和收益水平的债券资产供给不足,无法满足机构的配置需求。

在这种情况下,阿债认为现在主力资金买债的意愿依然强烈,作为小散户,跟着主力投,接下来就等蓄力拉升,尽可能的持基待涨。

总的市场说完,马上来看利率债、信用债、同业存单各自的表现:

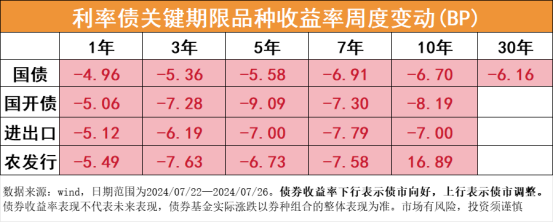

利率债

上周资金整体均衡,央行超预期降息和大行降低存款利率、MLF非常规投放等因素驱动,利率债收益率整体下行,曲线走平。

信用债

上周信用债表现较好,收益率全面下行,长期限、中低等级表现占优,曲线整体走平。

同业存单

上周同业存单收益率整体下行,曲线走平。虽然税期过后资金压力边际缓解,但整体仍比5月略收敛,因此长端表现优于短端。

展望未来,一方面,盘活存量、防空转诉求下,信贷扩张有限,资金面不会显著趋紧,而且央妈总体表现出呵护市场的状态;另一方面,降息过后,资金利率中枢有望下移,存单利率或仍有下行空间。

随着8月的临近,市场预期将迎来政府债券的供给高峰(供给增加可能会影响市场利率,进而影响债券的价格和市场的整体波动性)。但当前交易盘、机构配置方面,都在买入债券,也说明债市并无明显的利空信息,之前几篇谈到的支持债市利多的核心因素依然没变,资产荒主导下的收益率下行趋势或还未结束,债市出现大幅回调的可能性较小。

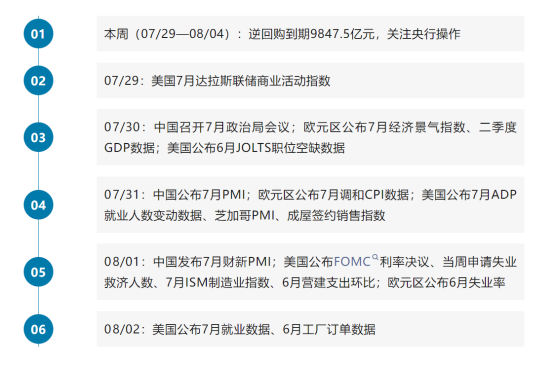

本周内也有重要的数据陆续发布,大家可以保持关注。

$天弘弘利债券A(OTCFUND|000306)$

$广发景益债券C(OTCFUND|021850)$

$汇添富实业债债券C(OTCFUND|000123)$

写在最后提示大家:以上内容均为为个人观点,仅供大家交流学习,不作为投资建议。市场过往表现并不预示未来,请大家结合个人情况谨慎操作,基金有风险,投资需谨慎