- 4

- 1

- ♥ 收藏

- A大中小

这几天,有部分小伙伴跟小广说“一个新指数要取代上证指数了!”“沪指即将告别舞台…”,这是怎么回事?

在小广做了一番研究以后,发现这其实是一个大误会!真相究竟是什么?接下来让小广给大家好好说说!

一则公告:上证综合全收益指数引发关注

大家之所以会误以为新指数即将取代上证指数,是因为上海证券交易所在7月15日发布了一则《关于发布上证综合全收益指数实时行情的公告》,主要内容是“自2024年7月29日起正式发布上证综合全收益指数实时行情”。

大家一看,哎?要发布上证综合全收益指数,这与上证综合指数就差了“全收益”三个字,是要用新指数取代老指数了吗?而实际上,大家可能是“想多了”……

其实,上证综合全收益指数并不是新面孔,早在2020年,该指数就已经发布。只是之前一直“犹抱琵琶半遮面”,没有对外公布实时行情,我们不能在交易软件上看到它的指数点位,这也导致了大家对它的不熟悉。

而这次要发布的,并不是这个指数,而是这个指数的实时行情。因此,对上交所这一则公告的正确解读应该是,自7月29日起,我们就能从交易软件上看到上证综合全收益指数的实时点位了!

一个概念:全收益指数与普通指数有什么区别

虽然关于“新指数即将取代上证指数”的误会被厘清了,但是有部分投资者朋友提出了新的疑问:加入了“全收益”概念的指数,与原版指数有什么区别呢?

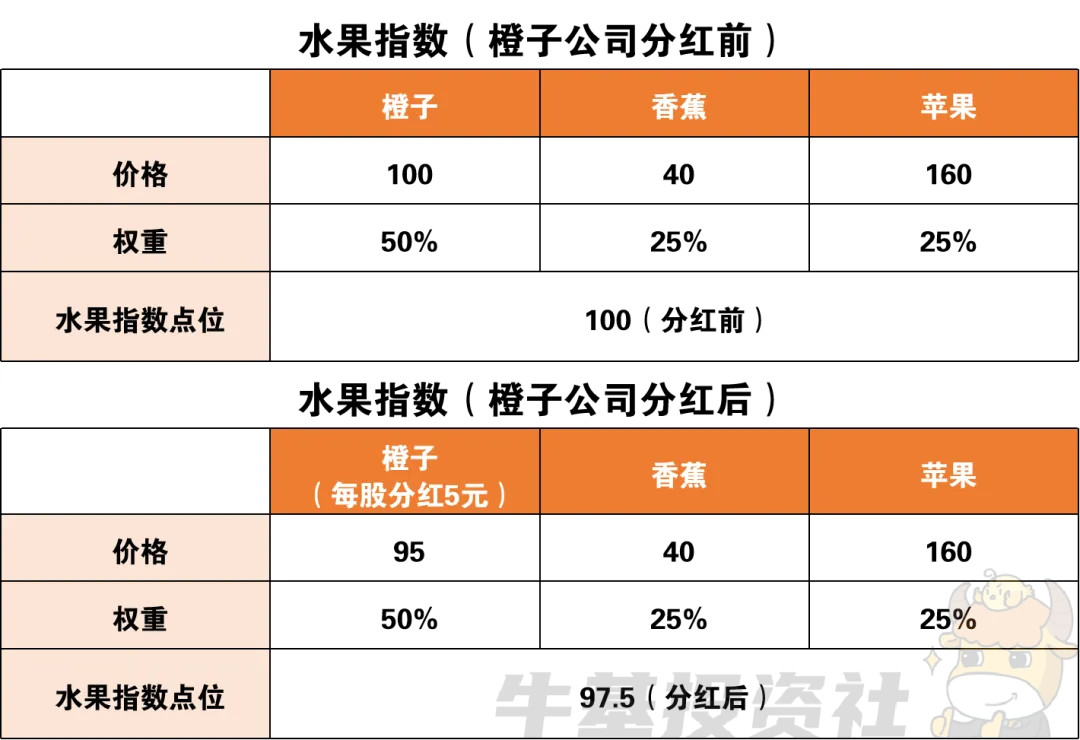

我们假设有一个由三家水果公司组成的水果指数,目前点位是100。如果橙子公司决定分红,每股分红5元,那么在分红除息后其股价会变成95元。

相应地,因为橙子公司价格出现变动,水果指数会按照分红除息后的95元计算指数点位,导致分红后水果指数点位变成97.5。

有些投资者朋友看到水果指数下跌2.5%,会担心是不是水果市场出现了问题。

其实并不是!水果指数下跌的原因是橙子公司分红后股价剔除了分红金额。而实际上,水果指数下跌的2.5%,已经通过分红的方式(橙子公司每股分红5元,占比50%)“回馈”给投资者了。

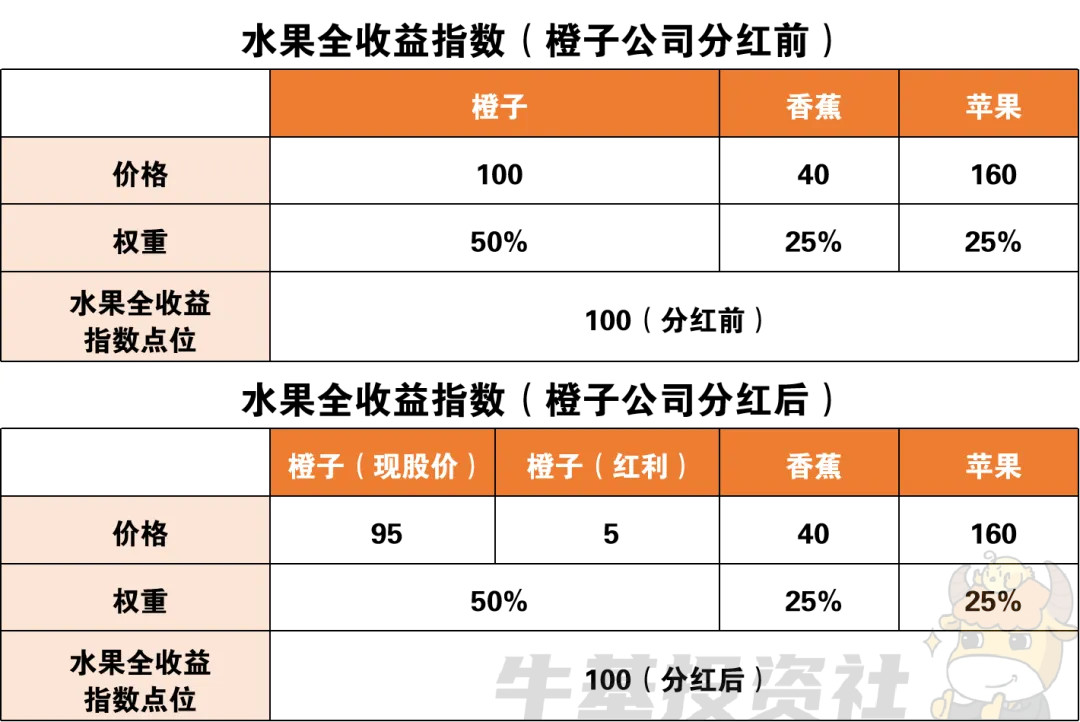

为了避免出现上面的误会,我们决定发布水果全收益指数。在水果全收益指数里,橙子公司分红后,会按照两部分计入指数点位,一部分是除息后的股价95元,另一部分是分配的股息5元,相当于把5元股息再投资于橙子公司。

我们发现,在橙子公司分红前后,水果全收益指数的点位并没有发生变化。这里就体现了使用全收益指数的好处,一是避免了成份股分红导致指数下跌引起的误会,二是更好地反映成份股分红给投资者带来的投资收益。

简单来说,“原版”指数和“全收益”指数最主要的区别是:“原版”指数只考虑成份股股价涨跌,不考虑成份股分红带来的收益;而“全收益”指数不仅记录成份股股价变动,还考虑了成份股分红对整体收益的长期贡献。

一个建议:红利概念指数要看“全收益”版本

经过小广的介绍,相信大家已经了解“原版”指数和“全收益”指数的区别,但部分关注投资效果的投资者朋友可能会好奇,“原版”指数和“全收益”指数的涨跌幅差距大吗?

要解答这个疑问,我们要从问题的本质入手:“原版”指数和“全收益”指数的涨跌幅差距来源,是成份股分红。因此,分红率越高的指数,“全收益”指数相对“原版”指数的超额收益越高。

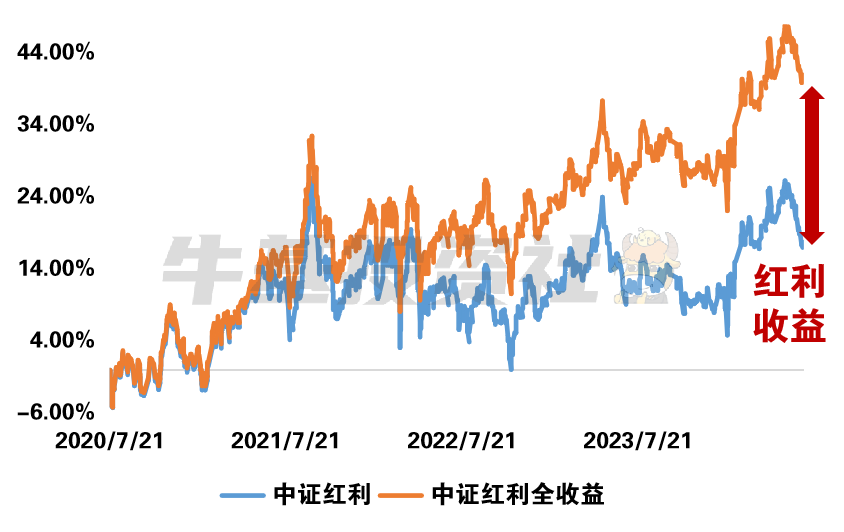

说到分红率高的指数,不得不提近期市场关注度较高的红利类指数,例如反映100只沪深两市高分红股票整体表现的中证红利指数。2020年7月21日至今中证红利指数涨幅为17%,而中证红利全收益指数涨幅为41%,其中超24%的收益差距的来源,就是成份股分红对指数整体收益带来的长期贡献。

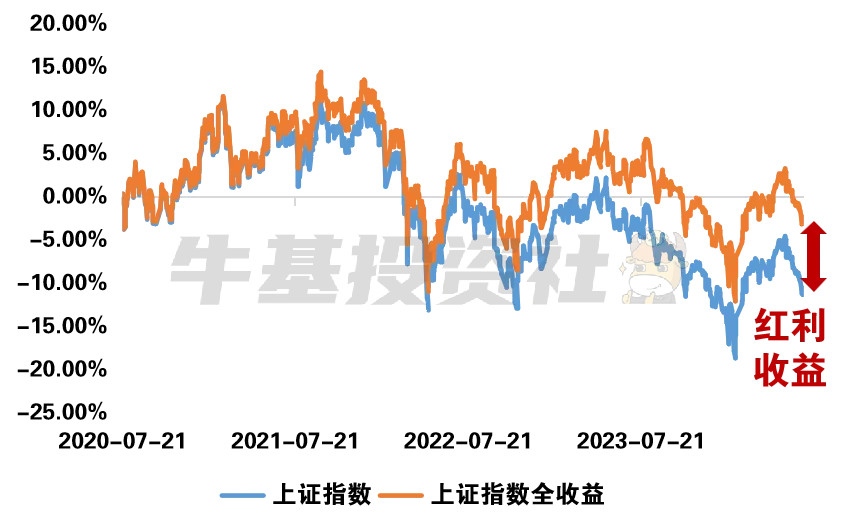

相对而言,同时期上证综合全收益指数(基期为2020年7月21日)相对上证指数的超额收益就没有那么高了。

这里小广给到投资者朋友们一个小建议,我们在回顾红利主题概念指数的过往表现时,要更多关注全收益指数。

因为对于红利主题投资而言,有很大一部分收益来源于成份股的分红。如果我们忽略了全收益指数,我们可能会“看不清”成份股的分红收益哦!

$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发双债添利债券E(OTCFUND|009267)$$广发中证国新央企股东回报ETF发起式联接C(OTCFUND|019429)$

风险提示:本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。以上信息仅作为成份股展示,不构成个股推荐,股票过往表现不代表未来表现,市场有风险,投资须谨慎