- 3

- 1

- ♥ 收藏

- A大中小

A股迎来反弹日!7月18日午后三大指数强势翻红,板块中,国防军工领涨,电力设备、公用事业等板块跟涨。

电池板块一路高歌猛进,热门ETF方面,同品类中规模最大、费率最低的电池50ETF(159796)5日均线接连上穿10日、20日均线,金叉轮番显现。电池50ETF(159796)最新规模达8.7亿元,高居同类产品第一!

消息面上,6月电池出口表现强劲,6月我国电池合计出口18.4 GWh,同比增长67.8%,合计出口占当月销量20.0%。其中,动力电池出口量为13.2GWh,同比增长32.1%;储能及其它电池出口量为5.3GWh,同比增长417.8%。1-6月,电池累计出口达73.7 GWh,同比增长18.6%。

个股层面上,7月15日,阳光电源与沙特ALGIHAZ成功签约全球最大储能项目,容量高达7.8GWh,24年开始交付,25年并网运行。

【电池出海换发新春,有望迎来份额、盈利提升周期】

国金证券表示,电池出海焕发又一春,新周期起点。双碳背景下全球电动化仍是不可逆的主要趋势,2024年美国/欧洲已有电池产能规划为968/1843GWh,我国锂电产业链出海产能将超500GWh。具备技术专利优势、差异化产品和海外产能布局的内资头部电池企业有望迎来新一轮份额、盈利提升周期。(来源于《国金证券锂电池:锂电板块2024年中期策略报告》)

【储能电池:海外大储景气高涨,需求加速释放】

华泰证券认为,美国6月CPI超预期回落,叠加鲍威尔鸽派表态,市场对联储的降息预期进一步回升;并网排队问题逐步缓解,大储前期延后需求有望加速释放。(来源于《阳光电源(300274.SZ):再签沙特储能大单,行业景气向上》)

【动力电池:需求端新能源车市场的发展保持长期乐观态度】

申港证券对新能源车市场的发展保持长期乐观的态度。2024年6月,我国新能源汽车销量为104.9万辆,同比增长30.1%,环比增长9.9%,渗透率为41.1%。2024上半年,新能源汽车销量为494.4万辆,同比增长32.0%,渗透率为35.2%。随着各大厂家加速向新能源转型,我们对新能源车市场的发展保持长期乐观的态度。(来源于:《申港证券:电力设备行业研究周报:上半年动力电池装车量稳步增长》)

【消费电池:市场复苏叠加AI浪潮提振消费电池景气度】

国联证券指出当前AI手机、AIPC的加速渗透,有望加速消费电子产品的更新换代,带动消费电池行业景气度复苏。2020-2021年手机、电脑销售高峰期新购机用户预计也将陆续进入换机周期,我们认为2024H2消费电池市场将持续回暖。(来源于《国联证券:电力设备行业专题研究:市场复苏叠加AI浪潮提振消费电池景气度》)

【电池板块处估值底部,左侧布局价值尽显】

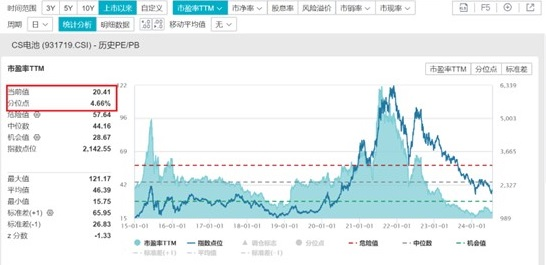

电池板块深度回调,正处估值磨底阶段,左侧布局价值尽显。当前电池50ETF(159796)标的指数中证电池主题指数(931719)市盈率TTM为20.41X,处于历史4.66%的分位点,低于历史95%以上的时间区间。

电池50ETF(159796)紧密跟踪中证电池主题指数,中证电池主题指数选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,以反映电池主题上市公司证券的整体表现。

值得重点关注的是,电池50ETF(159796)的管理费率为0.15%,托管费率0.05%,为同类低费率品种,较市场主流费率——“管理费率为0.5%,托管费率0.1%”便宜三分之二,省到就是赚到!

看好新能源核心赛道前景,欢迎关注最低费率、规模高居同类第一的电池50ETF(159796);场外投资可关注联接基金,$汇添富中证电池主题ETF发起式联接C(OTCFUND|012863)$$汇添富中证电池主题ETF发起式联接A(OTCFUND|012862)$一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于标的指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险等。

#光储概念再度大涨 持续性几何?##顶流基金经理布局新动向##资产配置计划#