- 6

- 评论

- ♥ 收藏

- A大中小

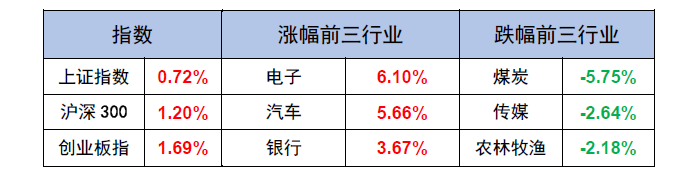

【A股表现】

数据来源:Wind 截至日期:2024/7/12

【市场回顾】

一、市场波动上行,汽车、半导体、银行等板块表现相对较好

A股方面,本周市场波动上行,主要受以下因素影响:

第一,转融券业务暂停提振市场信心。7月11日,证监会依法批准中证金融公司暂停转融券业务,进一步强化融券逆周期调节。强化融券逆周期调节显示监管层呵护市场信号强烈,提振市场信心。

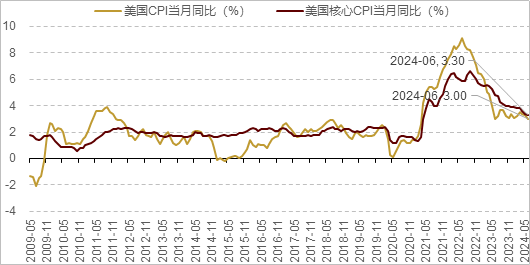

第二,美国通胀全面降温,美联储降息预期升温。鲍威尔周三表示“美联储无需等到通胀降至2%下方才降息,对于降息,脑海中并没有具体的通胀标准”。 美国劳工部周四发布的数据显示,美国6月CPI同比升3%,回落至去年6月以来最低水平,预估升3.1%,前值升3.3%;环比降0.1%,预估升0.1%,前值持平。鲍威尔偏“鸽派”论调,叠加美国6月通胀全面降温,市场对美联储降息预期升温,市场风险偏好有所改善。

结构上看,汽车、半导体、银行等板块表现相对较好。汽车板块主要受萝卜快跑在武汉大火出圈催化,一些投资者关注智能驾驶软硬件、车路云和部分整车厂。半导体板块主要受海外映射与基本面好转共同助力板块上行,某手机品牌加单和GPU持续景气,龙头公司业绩预喜验证板块景气度回升的趋势。银行板块主要受板块高股息,地产政策的放松以及净息差下行斜率放缓基本面见底回升预期催化。

港股方面,美国6月通胀全面降温,美元指数走弱,港股主要指数触底回升。

图:中国6月进出口情况

(资料来源:Wind,数据截止2024年6月)

二、行业关注铜与贵金属、银行、电力及公用事业、交运、船舶制造

思路一:铜与贵金属。从去年年底到今年年初,美国联邦财政赤字进一步增加,美国国债余额增速也攀升,美债超发导致美元内在价值持续贬值,黄金、铜等大宗商品作为对抗美元内在价值贬值的一种方式性价比相对凸显。此外,美国大选年份贵金属避险价值凸显,相对关注贵金属。美国6月服务业景气度大幅回落,且就业相关数据显示美国就业市场也在降温,显示美国经济面临降温,市场对美联储9月开始降息且年内降息两次预期持续升温,或利好铜价上涨。

思路二:银行。近期央行“三箭齐发”下调个人住房公积金贷款利率0.25个百分点;取消全国首套和二套房商贷政策利率下限;下调首套房和二套房最低首付比例,在强有力政策刺激下,地产企业不良率有望下降。当前经济复苏弹性较弱,但从整个周期视角展望,后续经济持续改善或有望推动银行板块估值。

思路三:电力及公用事业。电力行业现金流充沛+高分红,具备一定防御性配置价值。水电经营持续稳健,来水改善和电价上浮推动业绩提升,2024 年来水或改善,十四五期间水电量价有增长空间。火电是我国发电结构的基石,具备较强稳定性和可调节性,是解决消纳问题的重要力量。在防范地方政府债务风险背景下,公用事业逐步向市场化方向过渡,部分城市电价、水价、燃气价格等上涨,价格上涨逻辑或有望为公用事业估值提供支撑。

思路四:交运。我国高速公路行业已进入成熟平稳期,扩张及再投资需求小,每年有充沛现金可用于分红,公司多见高分红的派息政策。公路板块属于弱周期行业,进入壁垒高、有一定垄断性,业绩相对稳定、现金流较好、防御性相对较强。

思路五:船舶制造。短期来看,新造船价持续上涨、船用钢板价格持续回落,形成利润剪刀差;长期来看,在国际船舶低碳减排政策驱动+旧船替换需求的影响下,船舶行业有望迎来长期的景气。

【债市表现】

数据来源:Wind 截至日期:2024年7月12日

【债市回顾】

短期内央行尚未开展国债借贷行为,投资者担忧情绪逐渐消退,再加上流动性较为宽松,本周收益率小幅波动下行。具体而言,上周五,央行确认已与金融机构签订债券借入协议,市场情绪迅速降温,叠加连续一周逆回购资金净回笼,债市整体相对走弱;周一,央行称将视情况开展临时正、逆回购操作,或与借券出售相配合,现券收益率波动上行;周二,央行昨日尾盘未进行临时正、逆回购操作,叠加流动性宽松,债市情绪转暖,现券收益率震荡下行;周三,市场对于昨日下探突破敏感点位较为谨慎,早盘有所回调,6月通胀数据弱于预期,债市反应相对不大;周四,资金面相对宽松,叠加市场预期社融数据偏弱,现券收益率波动下行。

【债市展望】

我们对债券市场不会过度悲观,即使债市短期可能出现波动,关注买入时机,关注资金面、机构负债稳定性和收益率曲线凸点。1)资金面整体不紧,债券市场机会或相对大于风险,一方面债市短端回调幅度不大,另一方面大概率难以形成负债端负反馈。2)负债成本下降+资金不紧+优质资产稀缺可能依然是债券的主线,在央行借券卖债、隔夜正/逆回购等创新型货币政策工具影响下,金融机构资产端扩张速度回归更加理性的节奏。3)债市短端回调风险相对可控,央行预期引导下长端合理调整,收益率曲线逐渐回归正常向上倾斜。我们对债券市场不过度悲观,即使债市短期可能出现波动,关注买入时机,交易盘或应适度降低快速获得资本利得的预期,关注资金面、机构负债稳定性和收益率曲线凸点。

【热点事件】

1、6月CPI低于市场预期且PPI环比再度转负。国家统计局发布数据显示,6月,消费市场供应总体充足,全国CPI同比上涨0.2%,环比季节性下降0.2%;扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与上月相同,继续保持温和上涨。此外,受国际大宗商品价格波动及国内部分工业品市场需求不足等因素影响,6月PPI环比有所下降,由上月上涨0.2%转为下降0.2%;同比下降0.8%,降幅继续收窄。1-6月平均,全国CPI比上年同期上涨0.1%,PPI比上年同期下降2.1%。7月12日,海关总署公布数据显示,中国6月出口(以美元计价)同比增长8.6%,前值增7.6%;进口下降2.3%,前值增1.8%;贸易顺差990.5亿美元,前值826.2亿美元。

点评:6月CPI低于市场预期且PPI环比再度转负,反映需求端仍需进一步巩固和强化。

2、美国6月CPI同比上升3%

低于预期。美国6月CPI同比上升3%,涨幅回落至去年6月以来最低水平,预估为上升3.1%,前值为上升3.3%;美国6月CPI环比下降0.1%,为2020年5月以来首次环比下降,预估为上升0.1%,前值为0%。美国6月核心CPI同比上升3.3%,回落至2021年4月以来最低水平,预估为上升3.4%,前值为上升3.4%;美国6月核心CPI环比上升0.1%,为2021年8月以来最低水平,预估为上升0.2%,前值为0.2%。(数据来源:wind)

点评:美国就业市场及经济数据降温迹象持续显现,市场降息预期升温。

3、中国证监会:7月11日起暂停转融券业务。证监会最新发布信息显示,为切实回应投资者关切,维护市场稳定运行,经充分评估当前市场情况,证监会依法批准中证金融公司暂停转融券业务,进一步强化融券逆周期调节。自2024年7月11日起实施。存量转融券合约可以展期,但不得晚于9月30日了结。

点评:强化融券逆周期调节显示监管层呵护市场信号强烈,提振市场信心。

4、上交所召开集成电路公司座谈会 群策群力共促“科创板八条”落地见效。上海证券交易所7月5日召开“科创板八条”集成电路公司专题培训,近50家集成电路公司的80余名董事长、总经理等“关键少数”参会。本次培训主要宣讲“科创板八条”的制定背景和内容,旨在推动深化科创板改革各项政策措施落实到位,加快示范性案例落地见效。培训结束后,上交所与5家集成电路龙头公司董事长、总经理召开专题座谈会,将“更大力度支持并购重组”的举措落到实处。与会代表聚焦集成电路行业发展现状,对如何用好、用足“科创板八条”进行深入讨论交流,提出建设性的意见建议。与会公司代表表示,将积极响应“科创板八条”尤其是并购重组各项举措,充分利用好新推出的制度工具,推动提高上市公司质量。

5、北京拟出台自动驾驶汽车条例,支持网约车等场景。近日,北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》(下称“意见稿”)对外征求意见。其中,在“创新活动场景”方面,意见稿指出,支持自动驾驶汽车用于城市公共电汽车客运、出租汽车客运(网约车)、汽车租赁等城市出行服务;支持用于除危险货物运输外的道路货物运输;支持用于摆渡接驳、环卫清扫、治安巡逻等城市运行保障。

逆市投资,做时间的朋友

$民生加银鑫元纯债C(OTCFUND|003657)$ 不投股市,债性纯正

$民生加银恒泽债券(OTCFUND|010856)$ 久期杠杆灵活调整,求稳也求进

$民生加银港股通高股息C(OTCFUND|004533)$ 低估值+高股息,掘金港股市场红利

$民生中证内地资源主题指数C(OTCFUND|011607)$ 资源品风又起,布局顺周期

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。投资者购买货币市场基金并不等于将资金作为存款存放在银行或存款类金融机构,本基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。投资者须仔细阅读《基金合同》《招募说明书》等法律文件及相关公告,在了解产品及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资需谨慎。本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。