- 3

- 1

- ♥ 收藏

- A大中小

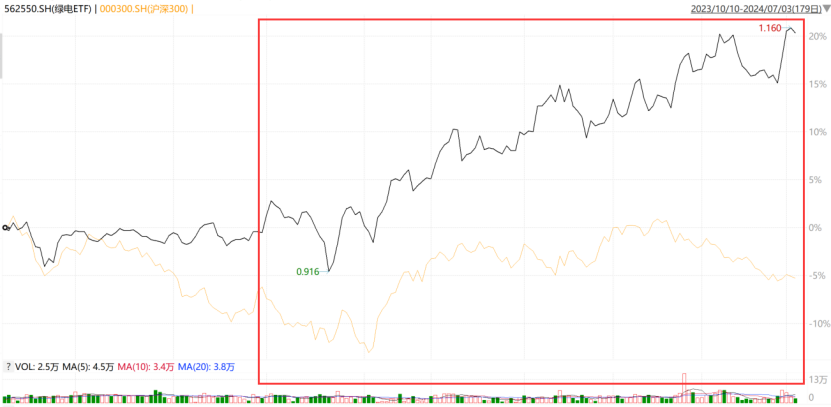

今年以来,A股市场震荡加剧,虽然2月初的“钻石坑”后,大盘迎来了一波反弹,但是对投资者来说并不轻松,板块轮动加剧,有人称之为“电风扇行情”,转得飞快,加大了投资难度。不同于其他板块的反复震荡,绿电板块却表现强势,持续上涨,数据显示,今年以来,绿电ETF(562550)跟踪的绿色电力指数涨幅超20%,同期沪深300指数涨幅0.94%,跑赢近20个百分点,绿电ETF第一大重仓股长江电力也是连创历史新高。

数据来源:wind,截至2024.7.3

绿电ETF走势图:

数据来源:wind,截至2024.7.3

一、持续上涨的原因是什么?

今年以来,绿电板块表现强势,总结有以下几个原因:

1、 政策驱动

实现碳达峰和碳中和是我国发展的重要目标,而发展绿电是实现碳中和的重要抓手,今年以来,中央与地方政府相继出台多项政策,发挥传统能源压舱石作用,推动生态环保事业长期发展。

2024年3月22日,国家能源局发布了《2024年能源工作指导意见》,把保障国家能源安全放在首位。意见要求供应保障能力持续增强,全国能源生产总量达到49.8亿吨标准煤左右,发电装机达到31.7亿千瓦左右,发电量达到9.96万亿千瓦时左右,能源结构持续优化。

5月14日,《电力市场运行基本规则》审议通过,通过顶层设计为电力市场基本规则提供依据,该规则于7月1日起正式生效。

近期公用事业行业重要政策梳理(部分)

数据来源:华夏基金,Wind,国家能源局,住建部,国信证券,民生证券

支持政策密集发布,电改有望迎来一轮加速,有利于电力市场化交易落地,将加速推进电力行业发展和全国统一电力市场建设,统一的电力市场形成后,由于绿电较传统火电有碳排放低的优势,因此在中期其有望较火电形成一定溢价,从而增厚绿电企业盈利。

2、 需求驱动

根据中电联发布《2023-2024年度全国电力供需形势分析预测报告》,去年中国装机容量是29.2亿千瓦,预计今年新投产的发电装机规模将超3亿千瓦,到今年底全国发电装机容量预计将达到32.5亿千瓦。根据国家统计局数据,2024年1-4月全社会用电量3.08万亿千瓦时,同比增长9.0%,其中4月份用电量同比增长7.0%。

一方面,夏季高温天气来临,用电需求暴增。今夏,国内大部分地区气温较常年同期偏高,部分地区或出现极端高温, “迎峰度夏”的电力需求将提前启动。根据国家能源局预计,今年度夏期间全国用电负荷还将快速增长,最高负荷同比增长超过1亿千瓦。伴随能源绿色低碳转型有序推进,清洁能源正成为迎峰度夏期间电力保供的“生力军”。

另一方面,AI的快速发展,引发了电力需求的激增。AI的训练和运行需要大量的计算资源,这些通常由数据中心提供。数据中心是能源密集型的设施,需要大量的电力来维持其运行。高盛近期发布的一份研究报告显示,预计到2030年末期,AI将推动数据中心电力需求增长160%。

3、 市场驱动

在全球降息预期背景下,高股息、高分红板块受资金关注。电力行业属于稳定价值类投资标的。历史上当经济周期下行时,公用事业行业因为行业大体处于成熟阶段,投资支出稳定、高股息分红稳定,相比于其他行业有明显的超额收益,比较适合在经济下行周期时提供防御性收益,整体波动相对比较小。

2017年以来,火电、水电板块现金分红率均值靠前,近六年平均现金分红率64.5%、55.8%,水务、电力能源综合服务、水力股息率位居前列,近六年平均股息率分别为3.2%、2.6%和2.4%。头部公司承诺高分红,如长江电力承诺2021-2025每年现金分红不低于当年净利润的70%,华能水电和国投电力承诺每年现金分红不低于当年可分配利润的50%。

展望未来,新“国九条”作为纲领性文件对未来五年资本市场提供指引,其中明确提出加大上市公司分红与回购力度,并对分红力度不足者进行风险警示。公用事业作为具备持续分红能力的板块,市场资金将更加认可。

4、 业绩驱动

电力行业盈利能力改善。火电随着上游原材料价格下行,板块业绩反弹持续兑现;水电板块在电价增长的拉动下,业绩实现稳健增长。

收入端,2023年电力板块营收超预期增长;2024年一季度电力板块营收整体缓增,火电板块收入增速较去年同期有所增加。2023年电力板块实现收入15907.1亿元,同比增加4.2%。2024年一季度电力板块实现收入3921.36亿元,同比增加3.1%,其中,水电板块收入增速最高,达4.1%;火电板块收入同比增速达3.0%,较去年同期增长微增。

利润端,2024年一季度整体盈利水平提升,主因火电贡献。2023年年度电力板块实现毛利率21.0%,同比增长5.3个百分点;归母净利润实现1289.1亿元,同比增长77.2%。2024年一季度电力板块实现毛利率21.9%,同比增长3.2个百分点;归母净利润实现395.6亿元,同比增长36.5%。

二、行情能否延续?

我国正在有序推进绿色电力改革,相关政策正在逐步向绿色可再生电力偏移,电力体制改革的逐步落地会带来行业盈利能力的提升、估值的重构,并且“AI的尽头是电力”的认可度正逐步提高,对电力的需求将呈现爆发式增长。在市场震荡背景下,电力板块的高股息优势依然明显,新“国九条”作为纲领性文件对未来五年资本市场提供指引,其中明确提出加大上市公司分红与回购力度,并对分红力度不足者进行风险警示。电力板块作为具备持续分红能力的板块,市场资金将更加认可。

随着全球对减少碳排放和使用清洁能源的需求增加,绿电的市场需求有望持续增长,绿色电力行业正式迎来长期广阔的发展机遇,中长期可逢低布局。

中金公司认为,国家能源局发布支持新能源消纳方案,要求加快新能源配套电网及系统调节能力建设、充分发挥电力市场作用、部分区域利用率目标可放宽至不低于90%。近期促进新能源消纳利好政策频出,我们看好绿电底部估值得到修复。

看好绿电投资机会的投资者,可关注绿电ETF(562550)及其场外联接(018734/018735),一键打包风水光核等绿色电力龙头,跟踪中证绿色电力指数,不仅包括以水电、风电及光伏发电为代表的清洁能源企业,同时也纳入了火电、核电等能源转型样本。此外,成分股中“中字头”、“国字头”含量较高,前十大成分股中包含了长江电力、三峡能源、国投电力、国电电力、中国核电等龙头股,本身电力行业也是重点国企央企集中的行业板块,同时也属于长期估值偏低,绿色电力指数也受益于“中特估”概念,有望整体估值重塑。

$华夏中证绿色电力ETF发起式联接A(OTCFUND|018734)$

$华夏中证绿色电力ETF发起式联接C(OTCFUND|018735)$