- 1

- 评论

- ♥ 收藏

- A大中小

一、债券市场:利率中枢下行方向未变,资金利率是行情节奏的关键。

1、宏观基本面和供需格局对债市依然形成支撑,利率中枢下行方向未变。

2024年上半年经济表现总体稳健,实现开门红,不过微观主体信心仍然不足,居民部门资产负债表有待修复、地方政府重心转向化债以及结构性产能过剩等问题仍未得到根本性改善,而宏观政策亦保持克制,因此经济上行弹性较小。资产荒大格局难以逆转,利率中枢下行的方向明确,反转风险有限。

2、短期债市节奏取决于资金利率是否能打开空间。

中长期来看,货币政策的大幅宽松是经济修复的必要条件。不过短期货币政策仍需平衡稳汇率、防空转和金融稳定等多重诉求,货币宽松的时点仍具有一定不确定性。当前息差空间较窄,收益率的进一步下行或需要等待资金利率打开空间。若下半年在经济压力加大、海外降息的背景下资金利率能够向下打开空间,也将带动利率曲线整体下移;若下半年货币政策仍然保持定力,那么资产荒格局也不会发生改变,利率或将整体保持窄幅震荡的态势、各类利差也或将维持低位震荡格局。

3、战略上重视基本面影响下的长期利率中枢下移,战术上短期保持一定灵活性。

策略上,久期策略保持中性偏多、区间震荡参与交易的思路;杠杆套息策略暂时空间不大;持仓结构保持流动性以灵活应对市场变化。

短端上,可优先关注1.5-2Y附近非国开、2.5年附近国债以及存单。

长端上,8-10Y的分位数水平较高,具有相对性价比;关注10Y和30Y新券的交易价值。

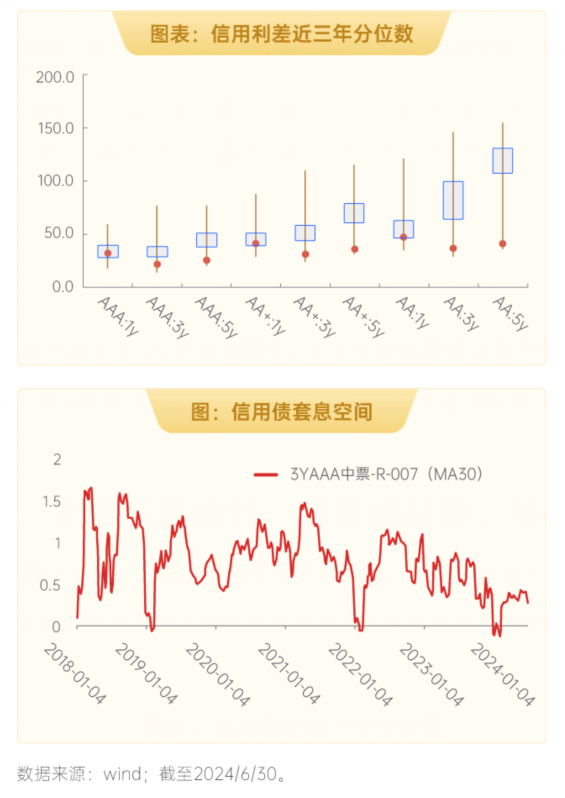

二、信用债:止盈低流动性、弱资质品种,等待配置机会。

展望下半年,我们认为,当前信用利差处于较低位,套息空间处于较低水平,同时等级利差、期限利差、各品种利差也均压缩至历史低点,信用债有待无风险利率进一步下行来打开空间。

若下半年信用债净供给缩量趋势不改,信用债市场资产荒格局或仍将持续,但可能面临如下不确定性:

(1)宏观经济承压背景下,主要发债行业面临盈利下滑,基本面整体偏弱,在资产荒行情的推动下,当前信用债定价与信用基本面背离,未反映潜在的信用风险,尤其低等级信用债表现突出;

(2)机构被迫拉长信用债久期追求收益,将存在较大的久期错配隐患,当市场转向时可能加剧流动性风险。

策略方面:

(1)对低流动性、弱资质品种止盈,包括永续债、地产债等;

(2)仓位向高流动性品种腾挪,并积极等待配置机会。

三、可转债:转债指数震荡,结构性机会仍在。

1、我们对转债整体观点为中性,但认为结构性机会更加明显。

转债的压力主要来自于正股仍旧疲软的压制,但从结构上来看有两方面值得关注。首先,正股具有红利属性的转债标的仍有一定上涨空间,相应转债可能依然受益于红利风格因素。其次,低价转债6月下跌明显,可能出现了一定流动性踩踏,当前低价估值性价比凸显,具有良好的配置价值。

2、转债整体观点中性的原因:预计转债对应正股可能依然较为疲软,这是压制转债的指数的主要因素。

当前宏观经济仍有一定压力,消费增长缓慢,出口可能受到一定地缘政治因素扰动,成长风格容易面临戴维斯双杀。因此,市场更加倾向于价值风格,更加看重确定性高分红,小微盘股壳价值的进一步降低。当前,虽然小微盘股回调较多,但若用PE、PB倍数估值法自下而上分析,往往由于盈利能力较弱,估值仍有一定压力,而当前转债对应正股市值不超过50亿的公司数量占比约为50%,这将对转债指数有所压制。

3、结构性机会:

(1)从转债估值角度来看,溢价率整体处于中枢水平,在结构上来看,部分低价转债可能存在错杀。从YTM来看,低价转债YTM接近历史最高值,虽然部分标的存在一定信用风险,但占比不高。当前,约30%转债YTM高于2.5%,YTM不输其它种类债券,且具有一定权益弹性。从溢价率来看,当前处于2019年以来的中枢位置,安全边际较强但仍不足够。溢价率在4月中下旬向上修复,当前溢价率微幅高于3月末,依然难言绝对底部。从结构上来看,平价110-130的转债,溢价率处于中枢以下,对于追求弹性的账户也可重点关注。

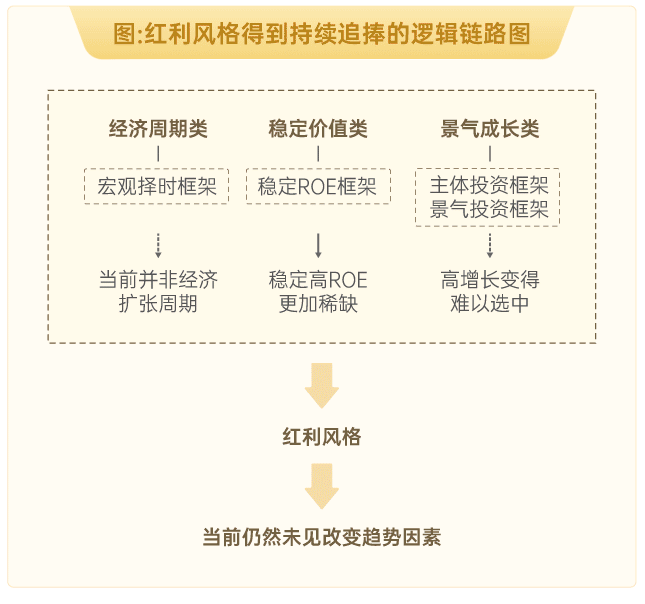

(2)红利策略依然可为,甚至可能是贯穿本年的主线。红利阶段跑赢一般是周期更迭时,市场求稳意愿强烈,2005年来中证红利全收益表现优于万得全A的概率达到68%。红利风格不仅仅包括煤炭、银行、公用事业、交通运输,也包括其它行业中具有稳定盈利和高分红特征的细分板块,例如医药行业中的药品流通板块,传媒行业中的出版板块等,且红利风格可以映射到部分转债标的。

相关基金:$大成景轩中高等级债券A(OTCFUND|009495)$ $大成景轩中高等级债券C(OTCFUND|009496)$ $大成景悦中短债A(OTCFUND|008820)$ $大成景悦中短债C(OTCFUND|008821)$ $大成民稳增长混合A(OTCFUND|008846)$ $大成民稳增长混合C(OTCFUND|008847)$ $大成稳益90天滚动持有债券A(OTCFUND|013399)$ $大成稳益90天滚动持有债券C(OTCFUND|013400)$ $大成稳益90天滚动持有债券E(OTCFUND|013401)$

#债市缘何突发跳水?该怎么办?#

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!