- 20

- 21

- ♥ 收藏

- A大中小

核心观点:

近两日央妈借券完成,随时可能下场卖债的消息,引起市场对货币政策可能收紧的一些担忧。连带效应下,债市部分机构止盈,股市资金也明显抽离,因此股债双熊。

10年国债期货早盘破掉105.26支撑继续下探,5分钟技术指标超卖后出现反弹,反弹压力位105.25,短期支撑位104.95。现券利率债全线调整,但幅度总体控制在1bp左右,幅度尚可。信用债中金融债受利率波动影响翻绿,短融、产业债和城投债表现尚可。

本周7500亿元的逆回购到期已结束,下周无到期压力,后市继续关注央行投放情况。另外下周进入数据密集发布期,重点关注外贸进出口数据以及重要的CPI、PPI、社融数据,如数据依旧疲弱则债市趋势不变。

7月07日 不定时 中国6月外汇储备(亿美元)、进出口贸易数据

7月09-15日 不定时 中国6月社融数据

7月10日 09:30 中国6月CPI年率、PPI年率

正文部分:

中央行今日开展20亿元7天期逆回购操作,因今日有500亿元7天期逆回购到期,当日实现净回笼480亿元。

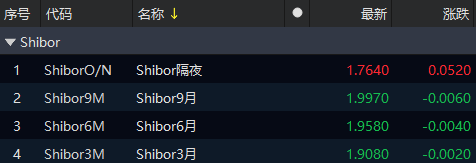

银行间和非银逆回购利率资金利率小幅上升,shibor隔夜上升,其他期限下降,资金保持平衡。本周的逆回购到期已完成,下周无到期压力,后市继续关注央行投放情况。

国债期货小雨。10年国债期货早盘破掉105.25支撑继续下探,5分钟技术指标超卖后出现反弹,反弹压力位105.25,短期支撑位104.95。

利率债小雨,现券利率债全线调整,但幅度总体控制在1bp左右,幅度尚可。

信用债多云。活跃券跌多于涨,主要是金融债(银行二永)调整较多短融、产业债和城投债表现尚可。

存单阴。资金利率上行不利于存单,走势偏弱。

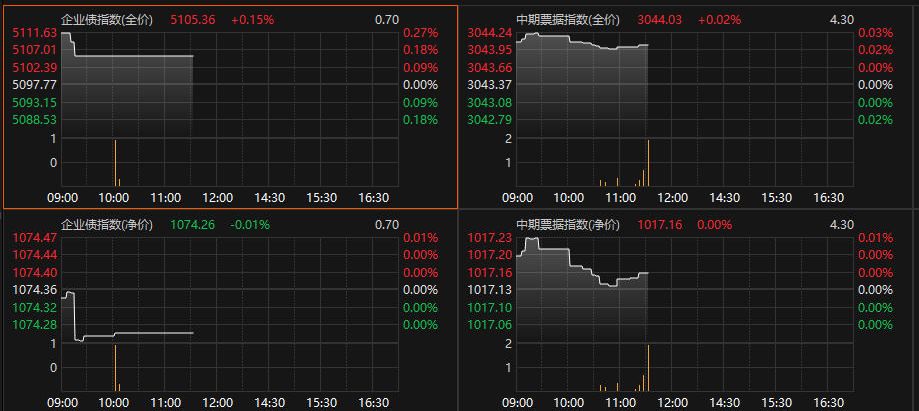

银行间指数晴。利率类全线回调。信用类中票净价微涨,企债净价回调,仍保持在通道上轨。中票全价和企债全价上涨,仍保持通道上轨上方,票息保护尚好。

ETF基金小雨。利率各期限品种多数回调,信用类城投债,公司债,短融均上涨,保持通道上轨。

7.04日的基金指数方面,纯债类分化,中长债基金回调,短债基金上涨,目前均保持在通道上轨。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$国泰利享中短债债券C(OTCFUND|006598)$

$国融添益增强债券C(OTCFUND|016619)$

$兴银合泰债券C(OTCFUND|016354)$