- 2

- 1

- ♥ 收藏

- A大中小

近期港股遭遇了震荡回调,在走势波澜起伏之下,投资者却发现港股高股息行情依然“坚挺”。

站在2024年下半年的起始,我们应如何看待接下来的行情呢?港股红利资产是否还有继续配置价值?

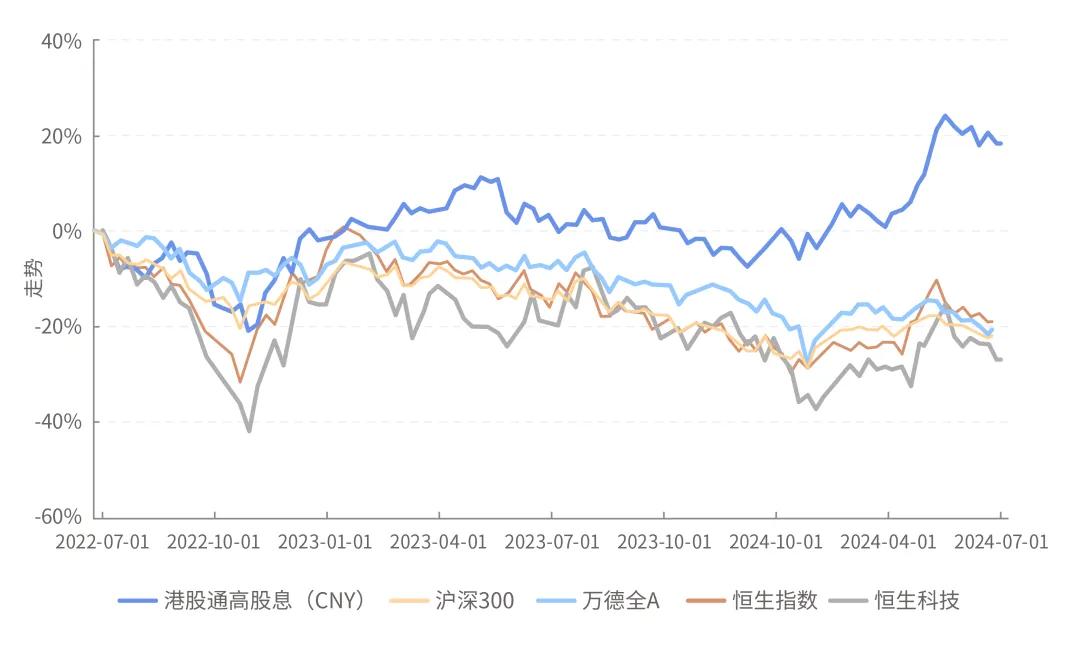

当我们复盘近两年的行情,港股通高股息的走势大幅领先于A股,同期涨幅为18.58%,而沪深300为-22.45%、万得全A为-21.00%。在港股中业绩也好于同期恒生指数-18.94%和恒生科技-27.02%的业绩表现。

数据来源:Wind,数据区间:2024-01-01至2024-06-30,指数涨跌不预示未来业绩表现

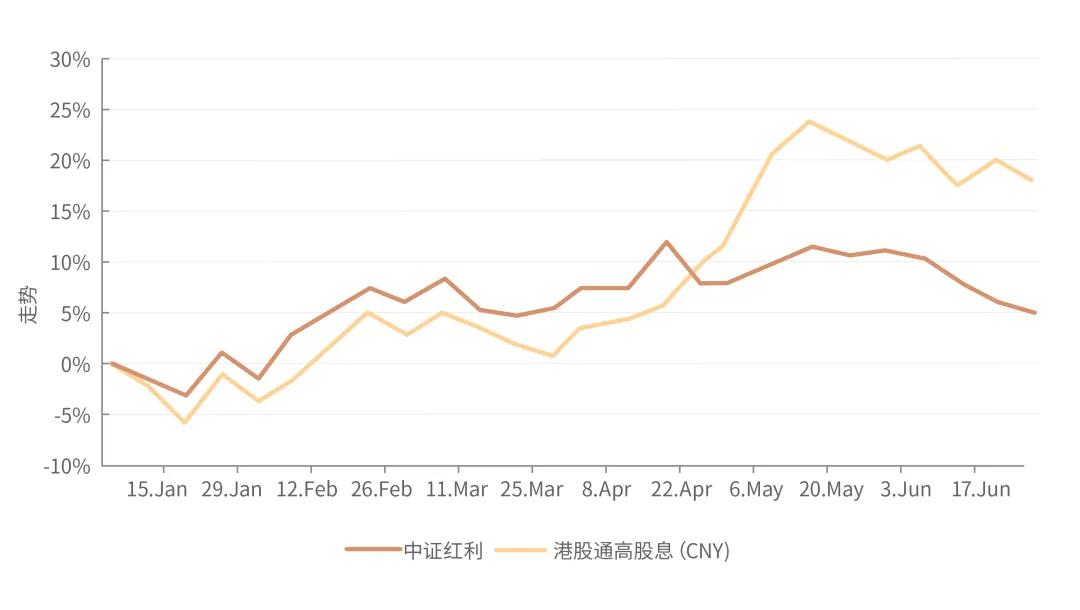

而即使同样都是红利资产,回顾今年以来的表现,港股红利资产在今年以来(以港股通高股息(CNY)指数为例)涨幅为20.89%,大幅跑赢中证红利指数7.75%的业绩表现。

数据来源:Wind,数据区间:2024-01-01至2024-06-30,指数涨跌不预示未来业绩表现

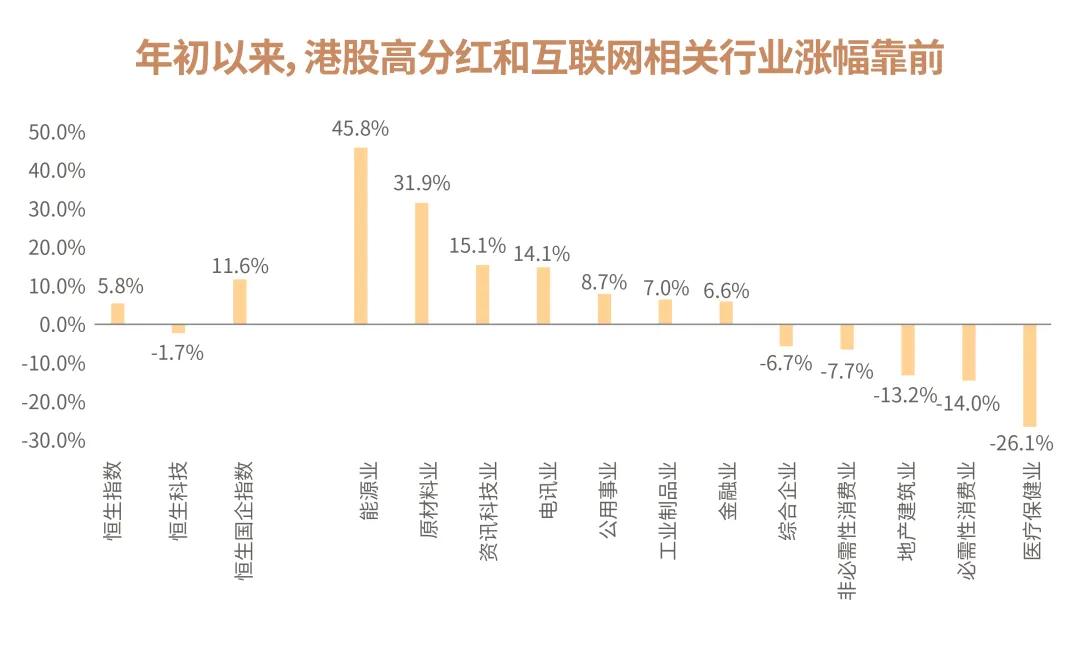

市场认为高股息行情或向港股持续蔓延。究其上涨的原因,我们会发现有以下几点因素,支撑起了港股红利资产的行情。

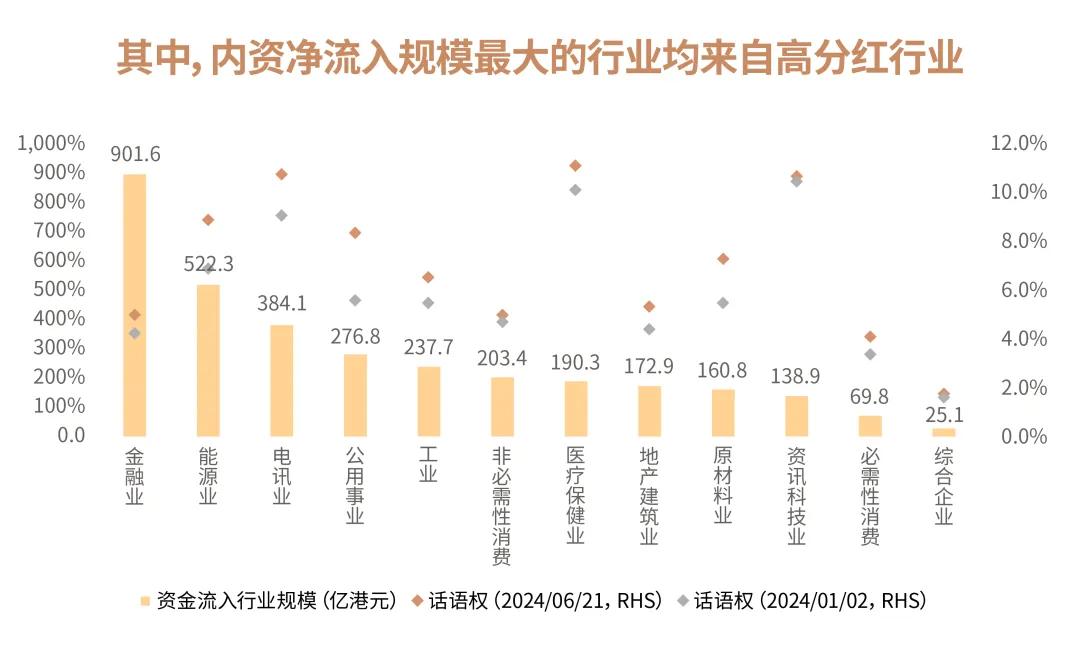

01资金面明显改善,特别是内资流入港股红利类资产

总体来看,港股市场经过近5年的调整一直处于估值低位。今年以来港股市场的风险溢价率高于同期美国或日本,投资性价比高。叠加美联储降息周期反复,资金偏好流向极具投资性价比的港股市场。此外,年初以来,南向资金持续流入为港股通红利提供了更强韧的资金面支撑,其中,内资净流入规模最大的行业均来自高分红行业,分别是金融、能源、电讯和公用事业等行业。

数据来源:国泰君安证券,《港股高分红风格的配置价值》2024-06-21

02 市场认为从股息率的角度来看,港股红利或较A股红利更有优势

市场认为从股息率的角度来看,港股红利或较A股红利更有优势。在市场利率下降的阶段,确定性更高的红利资产价值凸显。

在经济高质量发展的宏观背景下,我国经济修复呈波浪式前进的特征。年初以来,各类资产回报率普遍回落,国债收益率、存款利率等收益率中枢回落。“资产荒”背景叠加无风险收益率中枢处于长期下行趋势,高股息的资产提供的“确定性溢价”更受到资金青睐。

而红利策略(即高股息策略)以持续有高股息的股票为主要的投资方向,策略核心指标为股息率(股息率=上市公司分红金额/市值=分红比例/PE)。分红比例体现的是上市公司分红的能力和意愿。因此我们认为红利策略实际上筛选的是经营情况稳定的、现金流充裕的、有能力和意愿回馈股东的,同时估值合理的上市公司。

对比A股红利指数股息率,港股指数的股息率显著更高。恒生高股息率指数扣除红利税后的股息率为6.48%,显著高于中证红利指数5.2%的股息率。(数据来源:Wind)

03 政策暖风频吹带动港股行情,提升港股流动性

一方面,从港股整体市场来看,高层会议提出巩固提升香港国际金融中心的地位,促进资本市场对港合作的一系列政策发布,利好港股市场的流动性,关于港股通红利税减免问题的讨论也提高了投资者对港股市场的关注和信心。另一方面,近年来陆续出台的多项政策鼓励上市公司提高分红比例。

04 港股红利资产,目前依然具有明显的投资性价比

从估值水平来讲,即使经历了一波涨幅,但当下港股红利资产估值依然合理。中证港股通高股息指数的PE仅6倍,市净率仅0.54倍,分别位于10年来 54.04%和50.25%的分位值。(数据来源:Wind,截至2024-07-01)

此外,港股对比A股存在明显折价用AH股溢价指数衡量内地和香港两地同时上市公司价格差异,近10年来处于持续上升的趋势,港股对比A股存在明显折价,这意味着港股资产有较高的折价修复空间,具备明显的投资性价比。(数据来源:Wind,截至2024-07-01)

在经济高质量发展的宏观背景下,我国经济修复呈波浪式前进的特征。年初以来,各类资产 回报率普遍回落,国债收益率、存款利率等收益率中枢回落。“资产荒”背景叠加无风险收益率中枢处于长期下行趋势,高股息的资产提供的“确定性溢价”更受到资金青睐。

而红利策略(即高股息策略)以持续有高股息的股票为主要的投资方向,策略核心指标为股息率(股息率=上市公司分红金额/市值=分红比例/PE)。分红比例体现的是上市公司分红的能力和意愿。因此我们认为红利策略实际上筛选的是经营情况稳定的、现金流充裕的、有能力和意愿回馈股东的,同时估值合理的上市公司。

后市展望

展望后市,长期来看,国内经济政策以稳为主,地产政策持续优化,如果下半年经济修复情况超预期,则港股行情有望持续;而经济增长转型、低利率环境、上市公司分红趋势以及市场成熟化发展中股息收益占比提升等因素,红利策略或仍具备长期投资价值。

中短期来看,港股市场或可能会出现阶段性震荡行情,但由于内外部环境不确定性仍存,以红利资产为典型代表的抗跌资产,在震荡行情中或具备更高安全性,每一次回调或提供了新的布局机会,建议逢低定投或批量加仓。

$汇添富中证港股通高股息投资ETF联接(LOF)A(OTCFUND|501305)$

$汇添富中证港股通高股息投资ETF联接(LOF)C(OTCFUND|501306)$

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不构成基金表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。

本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。

若您持有的投资产品的投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。基金有风险,投资需谨慎。

您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

中证红利指数由中证指数有限公司(“中证”]编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书销售或推广,中证不承担与此相关的任何责任。

#指数掘金小组##高股息资产霸榜!你是“食息族”一员吗?#