- 3

- 2

- ♥ 收藏

- A大中小

01

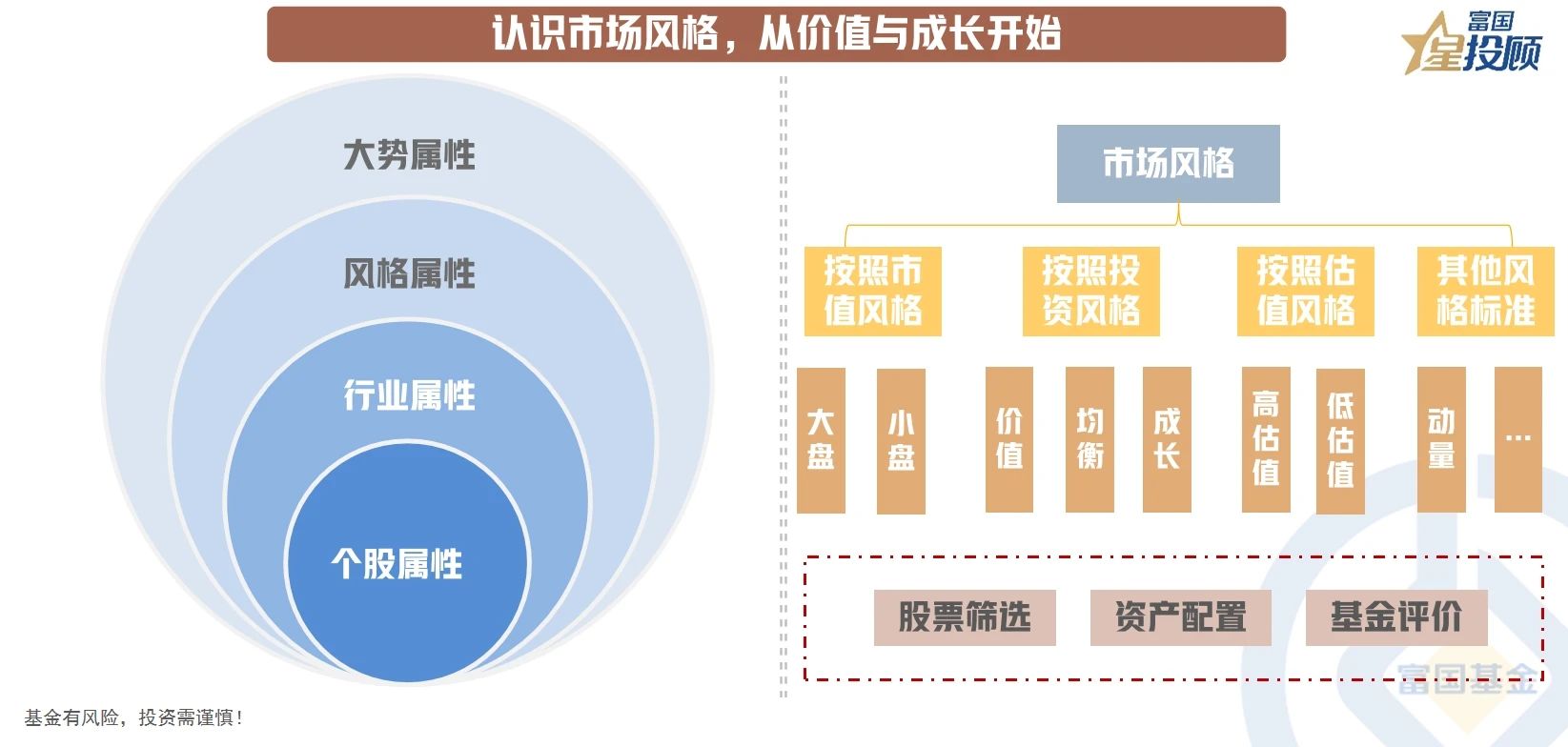

认识市场风格,从价值与成长开始

从策略视角出发,市场属性可分为大势、风格、行业、个股等不同层次,而风格是市场上不同类型股票涨跌分化的聚合特征。风格的切换受产业趋势、市场周期、资金供需、风险偏好等因素共同驱动,随着市场近来多呈现结构性行情,把握风格轮动的变化规律与驱动因素便显得尤为重要。

02

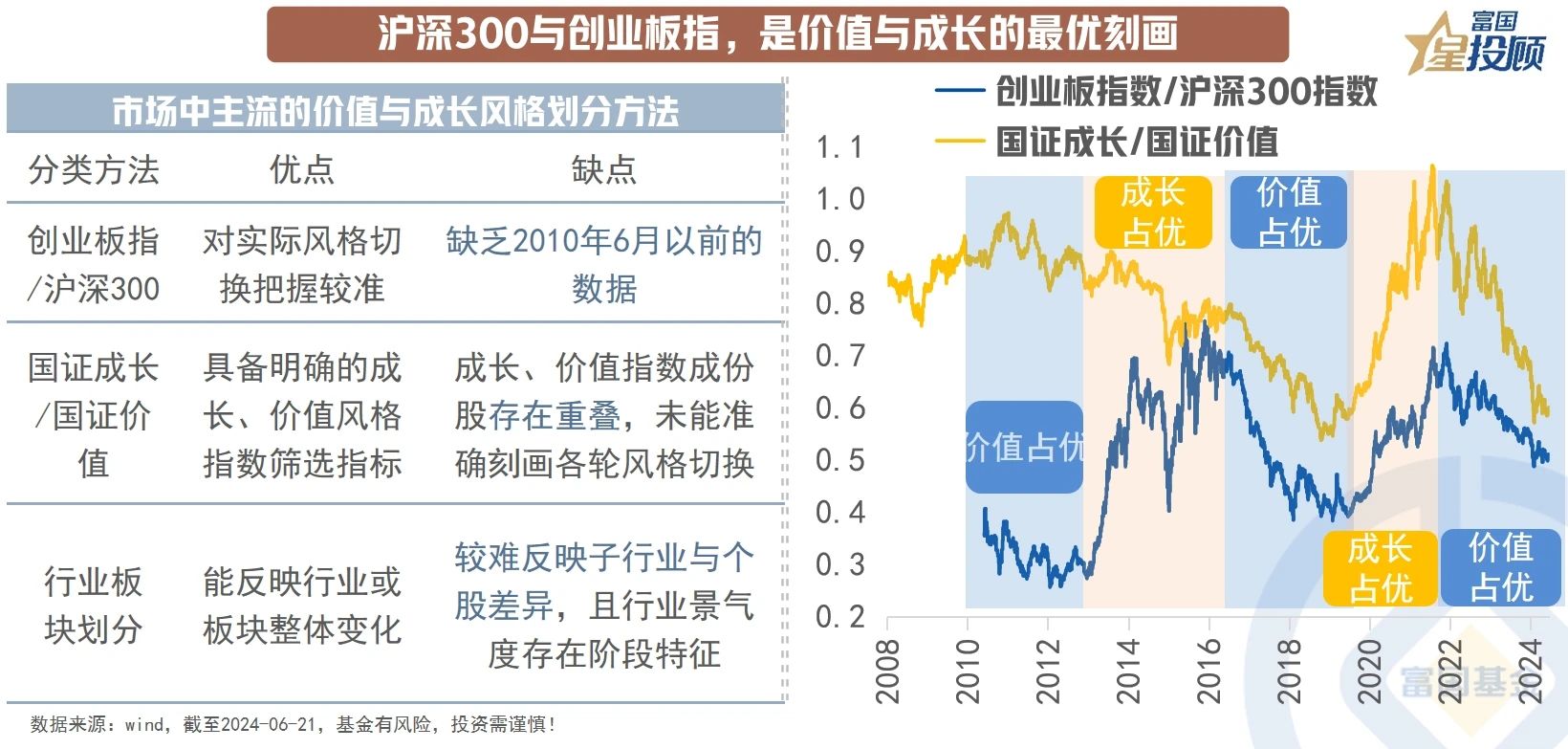

沪深300与创业板指,是价值与成长的最优刻画

目前市场上价值与成长的主流划分方式有三种:第一种是以沪深300与创业板指划分,与实际风格表现较为契合;第二种是以国证价值与国证成长指数划分,缺点是存在成份股重叠,不能准确划分实际风格。三是以行业板块划分,会忽略内部的差异,风格的代表性也较弱。历史维度下,成长与价值有3年左右的切换期。过去3年价值风格崛起,是经济预期斜率不断调整下,高股息防御板块估值溢价的攀升,本轮市场风格周期在持续时间上已显著超越了过去两轮。

03

产业风格与政策导向是风格切换的首要因素

2013年、2019年起的两轮成长风格占优均迎来产业更替与新行业的崛起,第一轮以移动互联网设备普及为背景,第二轮则是新能源行业、半导体行业与创新药产业的崛起。其次,宏观政策对于风格亦存在影响,其影响主要在于政策发力的方向。如:2009-2010年四万亿政策强刺激,以及2016-2018年供给侧改革,均对价值占优产生了积极的影响。再次,国内货币政策对于风格切换并不存在绝对规律,但成长风格占优往往需要宽松货币支持。

04

美债亦是A股“风格的辅助锚”

在流动性层面,美债收益率对风格切换的影响更大,呈现出高度的趋同性。2015之前,该规律并不明显,原因在于陆股通开通之前海外资金入市的渠道较少,叠加“811汇改”前人民币国际化进程受限,因此A股风格与美债收益率早年间的关联性较弱。2015年之后,内部需求和利率波动降低,外部需求和利率波动加大,美债收益率与风格的相关性明显。表现为:美债收益率上升,价值风格占优;美债收益率下行,成长风格占优。

05

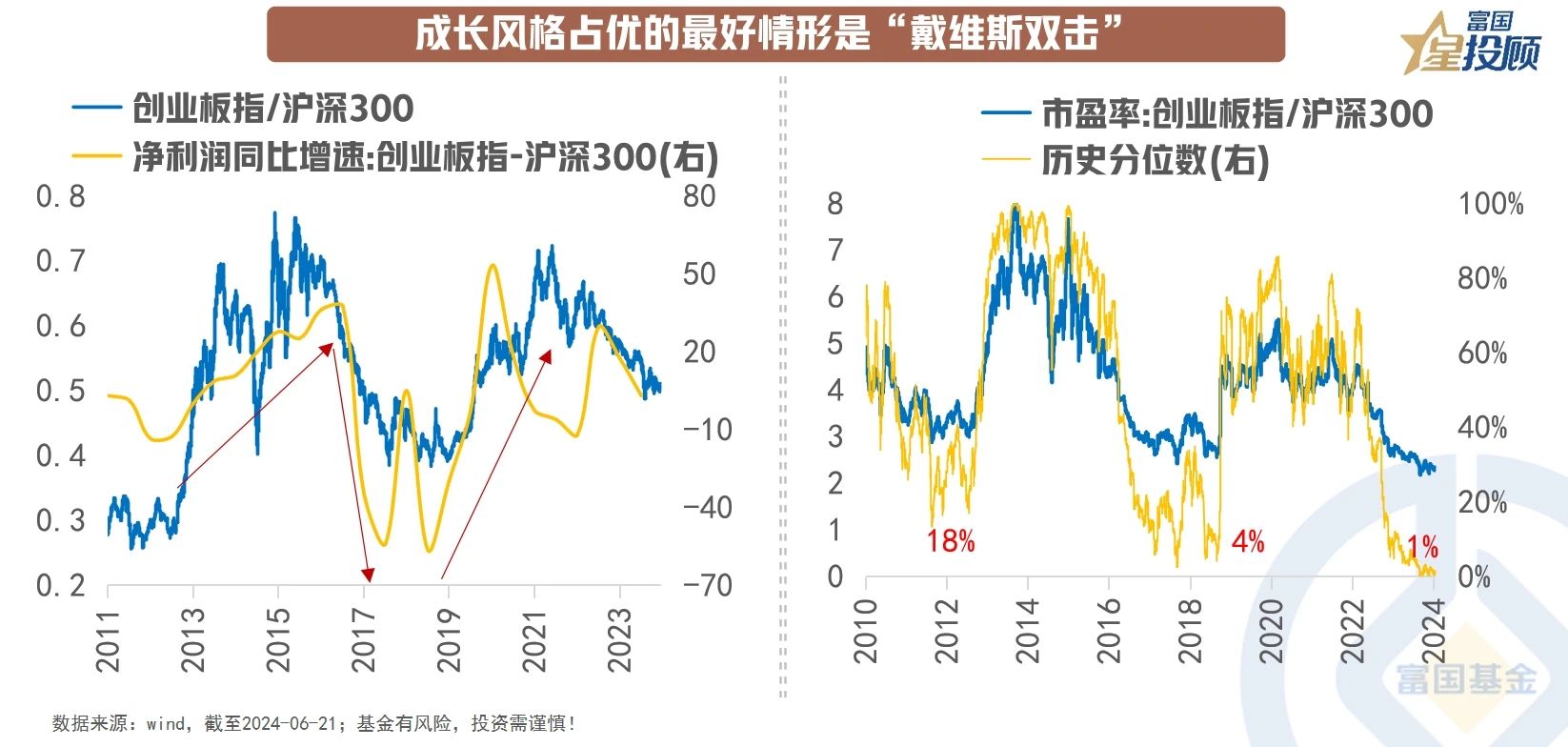

成长风格占优的最好情形是“戴维斯双击”

风格与企业盈利具有明显的正相关关系:当创业板指与沪深300指数的净利润增速之差向上时,成长风格占优;反之则是价值风格相对占优。拆解股价增长的因子P=PE*EPS,成长风格2010年以来两轮显著占优均出现“戴维斯双击”,估值与盈利的双边提升带来丰厚的投资回报,当前成长风格估值已经见底,风格的切换需要等待盈利的回升。

06

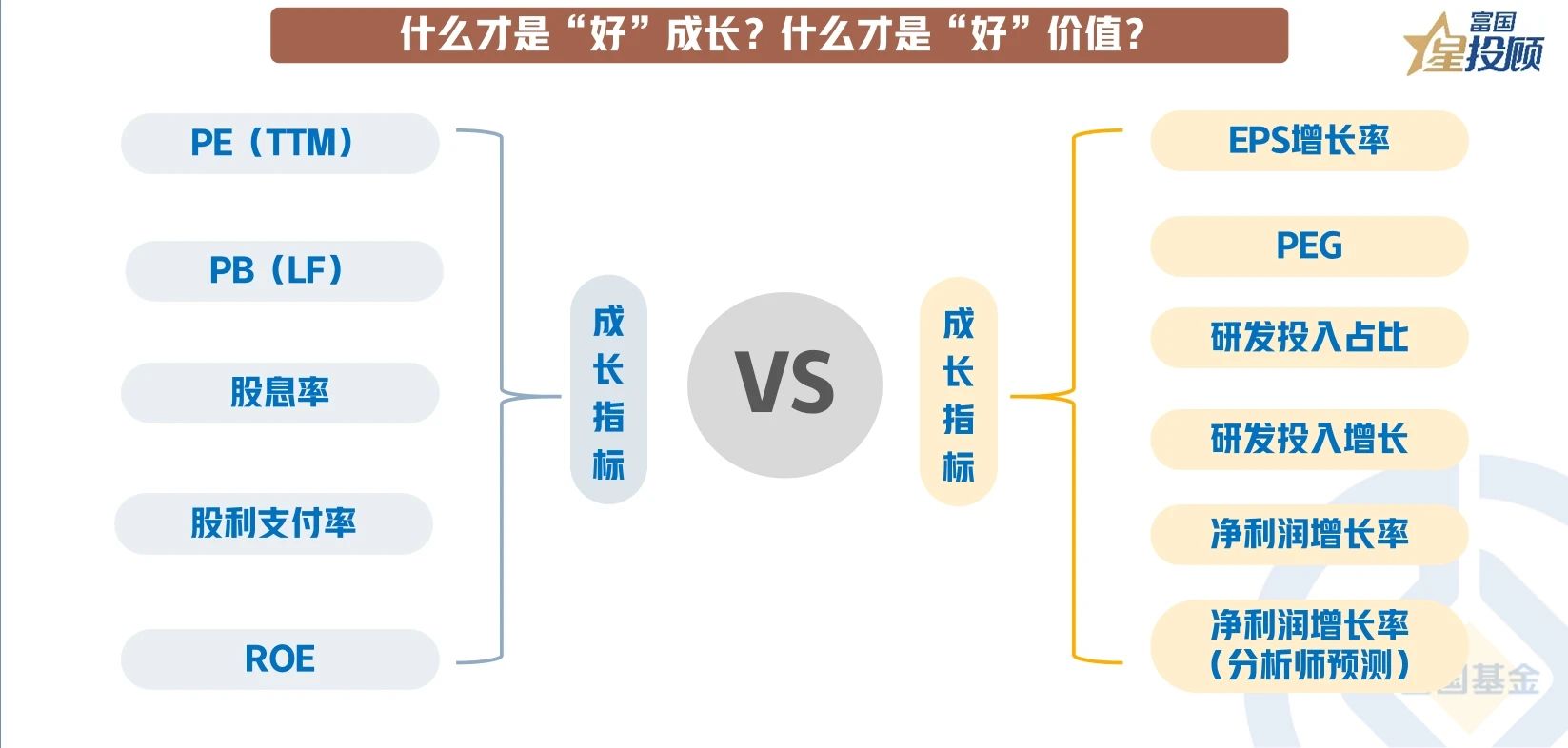

什么才是“好”成长?什么才是“好”价值?

目前,市场上成长和价值风格分类的因子纷繁复杂。从价值出发,核心是以便宜的价格买到好东西。所以, PE、PB等估值指标需要在价值因子中体现,同时也需要股息率、股利支付率,以及ROE等盈利及业绩稳定性指标辅助。从成长出发,核心是成长能力和增长潜力。所以,净利润增速、EPS等增长指标需要在成长因子中体现,同样也需要研发投入和研发投入增长等指标,来保证未来公司的增长潜力。

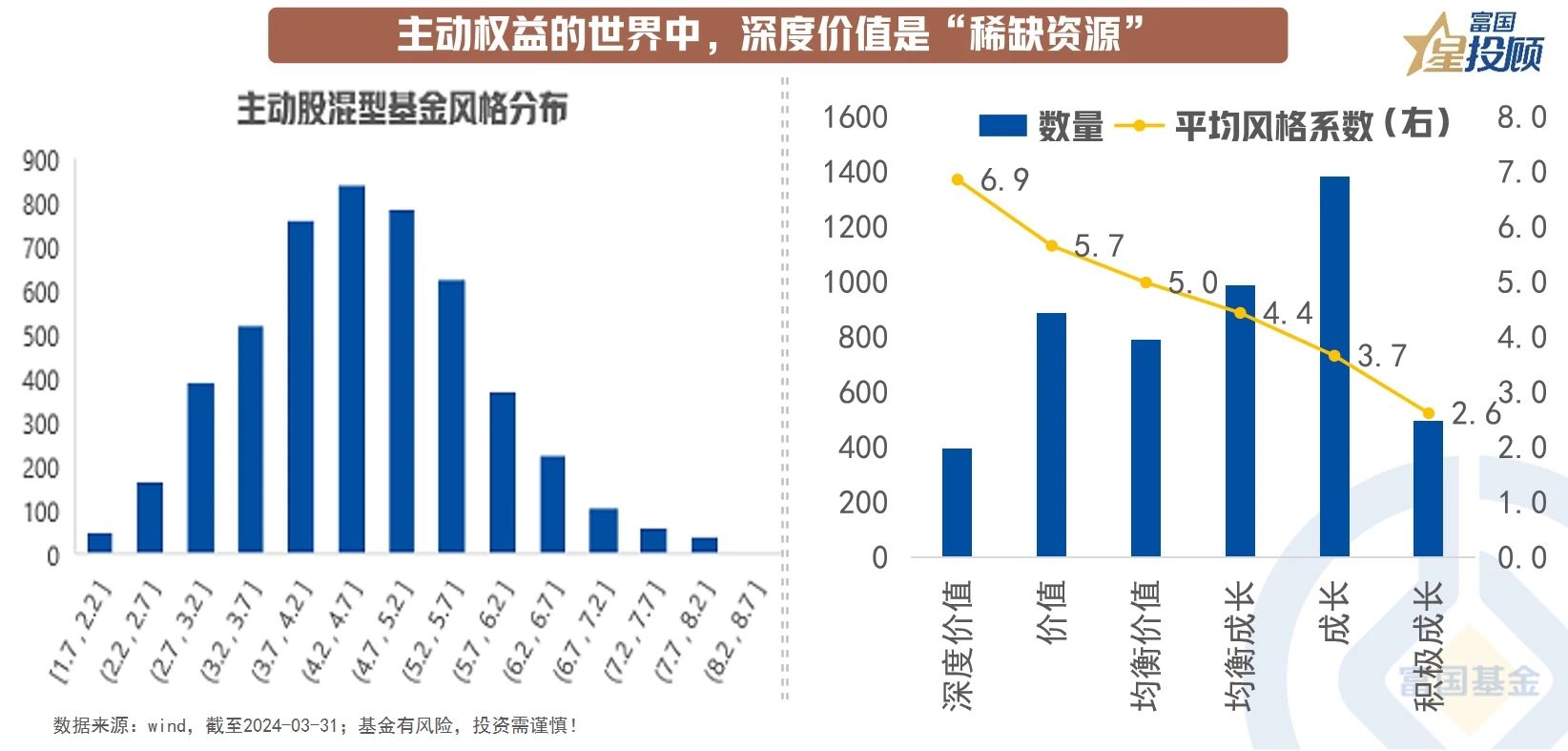

07

主动权益的世界中,深度价值是“稀缺资源”

将基金按风格系数划分为价值、均衡、成长三大类及六个子类别,全市场4900余只主动股混型基金中,深度价值基金只数不足400只。从市场到的演绎,以及国内利率下行中,深度价值是底仓配置的“不二之选”。

08

被动指数的世界中,宽基多偏向于价值

与主动权益不同的是,宽基指数多偏向于价值风格。原因在于:宽基指数编制方法上,多采用流通市值加权,这就使得指数中银行、石油石化等行业权重较高,因此更容易显现出价值风格。此外,成长宽基指数则主要集中在科创板、创业板,以及小微盘中。

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中证价值ETF联接C(OTCFUND|007191)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国创业板ETF联接C(OTCFUND|013277)$

$富国沪深300指数增强C(OTCFUND|013291)$

$富国洞见价值股票C(OTCFUND|019942)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

#A股深夜密集利好!能否拯救大盘?##投顾交流会##崩了!英伟达市值跌穿3万亿美元##多只沪深300ETF成交放量!要跟吗?##3000点保卫战再次打响 你还有信心吗?##下半年投资 往哪个方向配置才能吃到肉?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。