- 4

- 评论

- ♥ 收藏

- A大中小

摘 要

1、中证全指通信设备指数(931160.CSI)连续第六日上涨,网络性能对于AI数据中心的效率影响巨大,而AI设备的高速迭代也会驱动光模块和交换机的更新换代。如果按照某海外芯片巨头公司的GPU、大厂自研AI芯片和普通云计算需求进行测算,明年1.6T和800G光模块的实际需求将明显大于此前的市场预期。当前,国内厂商在光模块产业链各环节布局完善,在全球市场占据领先地位,或可关注$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$。

2、“车路云”概念升温,多只个股涨停。消息面上,工信部相关人士昨日表示,将加强顶层谋划和工作协同,坚持车路协同发展战略,发挥新型举国体制优势,采取更加有力的措施推动智能网联汽车高质量发展。此前,多地“车路云”一体化示范项目正密集立项,据称有望获得超长期国债专项支持。智能驾驶L2及以上车型销量占比快速上升,渗透率持续提升。而随着“车路云”的逐步立项试点,有望推动L3、L4的规模落地和相关法律法规、技术标准的修订。

3、医药板块呈现整体调整,医药板块当前股价或已较为充分反映负面预期,机构持仓已跌至低位。积极因素(创新、政策、国产化)方面,设备更新有望带动医疗设备需求扩容,支持创新药发展已写入两会政府工作报告;随着技术的提升,国产高端设备的渗透率有望加快提升。近期2024ASCO国产药物惊喜连连,多个适应症中“同类最佳”潜力初显,创新药出海业绩逐步兑现。当前产业大逻辑没有发生大变化,低估值+低机构持仓背景下,投资者或可持续关注$国泰国证疫苗与生物科技ETF发起联接C(OTCFUND|017186)$、$国泰中证医疗ETF联接C(OTCFUND|012635)$、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$、$国泰中证生物医药ETF联接C(OTCFUND|006757)$。

正 文

一、大盘分析

昨日A股震荡攀升,题材股多点开花,车路云概念股持续发酵,市场近4000股上涨。

昨日上证指数收涨0.48%报3030.25点,深证成指涨0.4%报9318.47点,创业板指涨0.29%报1811.36点,科创50指数跌0.03%报756.9点,北证50指数跌0.3%,万得全A涨0.62%,万得双创涨0.77%。市场成交额7396.2亿元。

据国家统计局,2024年1-5月基建(不含电力)/地产/制造业投资累计同比+5.7%/-10.1%/+9.6%,较1-4月增速-0.3/-0.3/-0.1pct。国家发改委发布数据显示,5月份全社会用电量同比增长7.2%,1-5月全社会用电量同比增长8.6%。

某券商分析师指出,预计市场解读继续偏“平稳”,积极因素在于价格基数、库存水平、特别国债发行落地、实物工作量跟进等,可能在下一轮季节性补库中有所反映,地产政策效果短期也难以证伪。但内生动能有待进一步强化,地产、再通胀、融资需求等关键信号的弹性不大。

二、通信板块

中证全指通信设备指数(931160.CSI)连续第六日上涨,随着AI算力设备的高速迭代,对光模块和交换机等算力基础设施的需求或将持续高涨。

据《科创版日报》报道,近日,某海外科技巨头和某全球3C代工集团就NVLink交换机达成大笔独家代工订单合作。据供应链人士透露,按一台服务器机柜需要七个NVLink交换机计算,此次订单数量将等同于该海外科技巨头公司GB200服务器出货量的七倍。

网络性能对于AI数据中心的效率影响巨大,而AI设备的高速迭代也会驱动光模块和交换机的更新换代。本月早些时候,某海外科技巨头CEO黄仁勋在COMPUTEX2024大会上称,对于一个50亿美金的AI数据中心而言,如果网络利用率降低40%,导致训练时间延长20%,相当于10亿美元成本的浪费。根据该海外科技巨头的以太网平台Spectrum-X的发展蓝图,交换机Spectrum-X1600与网卡CX9-1600SuperNIC将于2026年推出,交换机容量与网卡速率均实现翻番。某券商分析师称,如果按照该海外科技巨头公司的GPU、大厂自研AI芯片和普通云计算需求进行测算,明年1.6T和800G光模块的实际需求将明显大于此前的市场预期。

当前,国内厂商在光模块产业链各环节布局完善,在全球市场占据领先地位。LightCounting公布的23年全球光模块前十榜单中,包含了国内7家厂商。从海关数据来看,我国光模块4月出口总额为38.5亿元,同比增长110.8%,增速创历史新高。

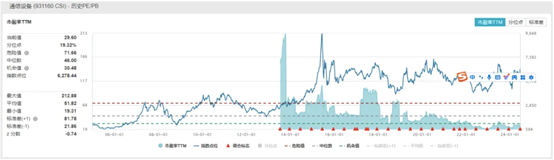

从估值来看,中证全指通信设备指数当前的市盈率(TTM)为29.60x,位于上市以来19.32%分位,投资的确定性和安全边际均较高。感兴趣的投资者或可关注国泰中证通信ETF联接C(007818)未来的投资机会。

来源:wind

三、汽车板块

“车路云”概念升温,智能汽车主题上涨。

消息面上,工信部相关人士昨日在CICV2024上表示,智能网联汽车是人工智能、信息通讯、云计算、大数据等技术在汽车领域应用的关键载体,也是全球汽车产业转型升级的战略方向。下一步,工信部将加强顶层谋划和工作协同,坚持车路协同发展战略,发挥新型举国体制优势,采取更加有力的措施推动智能网联汽车高质量发展。

此前,多地“车路云”一体化示范项目正密集立项。继北京、福州、鄂尔多斯后,备案金额约170亿元的武汉“车路云”一体化重大示范项目于6月14日获有关部门批准备案。财联社称,“车路云”一体化提速,或与智能网联新能源汽车“车路云”一体化重大示范项目有望列入“支持国家重大战略和重点领域安全能力建设”范围(简称“两重建设”),并有望获得超长期国债专项支持有关。

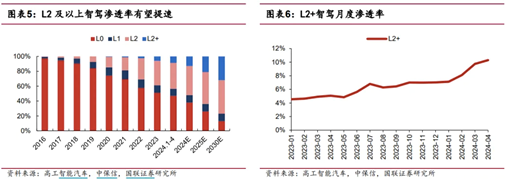

智能驾驶L2及以上车型销量占比快速上升,渗透率持续提升。24年1-4月,L2级销量占比为34.79%,L2+占比8.70%,合计43.49%。问界、小鹏、理想、蔚来、极氪等新势力的相关车型增速较快。而随着“车路云”的逐步立项试点,有望推动L3、L4的规模落地和相关法律法规、技术标准的修订。

估值方面,中证智能汽车主题指数当前的市盈率(TTM)为34.33x,位于上市以来19.03%分位。感兴趣的投资者或可关注$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$和$国泰智能汽车股票A(OTCFUND|001790)$未来的投资机会。

四、医药板块

医药板块呈现整体调整,医药板块当前股价或已较为充分反映负面预期,机构持仓已跌至低位。催化剂方面,即将有ADA大会(6月21日至6月24日),随着下半年各地鼓励设备更新政策落地,叠加央国企考核机制不断完善,估值或有修复空间。

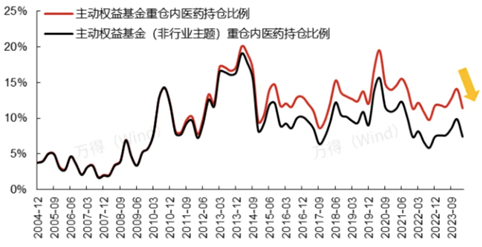

图:主动权益基金医药持仓变化

资料来源:长江证券,截至2023年四季度

前期压制因素有望边际缓和。医疗反腐影响或边际减小,长期来看,市场有望得到进一步规范发展,龙头上市公司市占率有望提升;海外创新药投资已经或可看到回暖,XBIT指数今年以来大幅反弹,按照国内滞后2个季度的推测,预计明年一季度CXO板块景气度回暖,业绩兑现角度预计2025年年报会较明显回暖;集采的影响有望边际减少,经过此前多轮集采洗礼,市场对此预期已经较为充分,预计对市场的负面冲击有限;随着经济修复TOB端的医疗服务有望需求回暖。

积极因素方面,设备更新有望带动医疗设备需求扩容;随着技术的提升,国产高端设备的渗透率有望加快提升。2024ASCO国产药物惊喜连连,多个适应症中“同类最佳”潜力初显,医药政策回暖迹象明显。尤其是创新药相关政策,支持创新药发展已写入两会政府工作报告,预计后续逐步政策落地;后续还有ADA大会(6月21日至6月24日),各地鼓励设备更新政策落地,央国企考核机制不断完善。

尤其是创新药已经成为一大亮点,随着创新技术的不断迭代,中国创新药全球竞争力持续提升。在“三步走”的出海模式下,不断有中国创新药企成功出海走向世界。整体看,中国创新药授权出海进入收获期,2020年后国内药企license-out首付款及总额明显增长,未来可期。

在国内外复杂的宏观政治环境之下,医药是内需+刚需的确定性长期成长性行业(人口老龄化的需求、未满足的临床需求、保障水平升级的需求等等)。当前产业大逻辑没有发生大变化,低估值+低机构持仓背景下,投资者或可持续关注国泰国证疫苗与生物科技ETF发起联接C(017186)、国泰中证医疗ETF联接C(012635)、国泰中证沪港深创新药产业ETF联接C(014118)、国泰中证生物医药ETF联接C(006757)。

#英伟达登顶“世界股王” 还能涨?##巴菲特减持比亚迪,是什么信号?##美股嗨了!纳指、标普再创收盘新高#

国泰中证全指通信设备ETF联接C基金成立于2019.09.03。2019-2023年度净值增长率/业绩基准(%)为0.63/10.48,1.32/-5.66,6.74/5.45,-25.43/-26.49,25.35/23.24。业绩比较基准:中证全指通信设备指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证生物医药ETF联接C成立于2019.04.16,国泰中证生物医药ETF联接C基金2019-2023年净值增长率/业绩基准(%):18.08/7.99,53.72/51.79,-15.21/-14.06,-22.77/-23.97,-5.36/-6.31。业绩比较基准:中证生物医药指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证沪港深创新药产业ETF联接C基金成立于2021.11.22。自成立以来-2023年净值增长率/业绩比较基准(%):-6.51/-7.43,-19.32/-21.10,-12.70/-13.83。业绩比较基准:中证沪港深创新药产业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资港股通标的股票,将面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

国泰国证疫苗与生物科技ETF发起联接C成立于2022.11.21。业绩比较基准:国证疫苗与生物科技指数收益率*95%+银行活期存款利率(税后)*5%。自成立以来-2023年净值增长率/业绩比较基准(%):-3.08/-8.50,-14.10/-14.98。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证医疗ETF联接C基金成立于2021.06.23。国泰中证医疗ETF联接C自成立以来-2023年净值增长/业绩比较基准(%):-19.02/-25.28,-22.83/-23.82,-21.88/-23.11。业绩比较基准为:中证医疗指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证800汽车与零部件ETF联接C成立于2021.08.03,成立以来-2023年净值增长率/业绩比较基准(%):-1.61/-3.51,-19.50/-23.03,2.21/2.55。业绩比较基准:中证800汽车与零部件指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰智能汽车A成立于2017.08.01,王阳管理时间为2019.08.15至今,该产品业绩比较基准为:中证新能源汽车指数收益率x80%+中证综合债指数收益率x20%,该产品2019-2023年基金业绩/业绩基准(%):53.26/36.96,112.38/78.55,35.47/35.39,-29.10/-22.71,-12.14/-23.29。数据来源:基金定期报告。本基金为股票型基金,属于证券投资基金中预期风险和预期收益较高的品种,其预期风险和预期收益高于混合型基金、债券型基金和货币市场基金。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。