- 3

- 评论

- ♥ 收藏

- A大中小

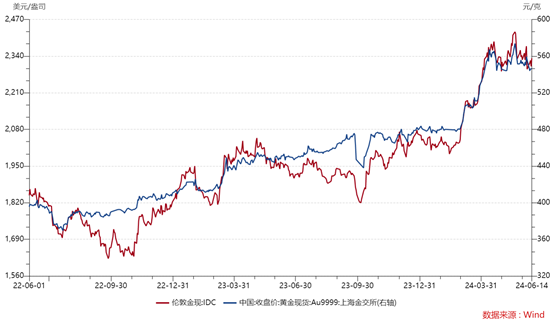

截至上周五(6月14日),伦敦现货黄金报收2332.30美元/盎司,上周累计上涨21.66美元/盎司,涨幅0.94%。上周金价回暖,金价最高上行至2332.30美元/盎司,最低下探至2,310.65美元/盎司。回顾上周以来海外主要市场动态:6月FOMC会议如期按兵不动,维持基准利率5.25-5.50%不变;虽然点阵图和会后声明偏鹰,但上周出台的美国5月CPI、PPI均指向通胀超预期冷却,6月密歇根消费者信心大幅超预期回落,整体市场的降息预期有所升温,金价回暖。基本面上,中长期美联储有望开启降息周期+全球风险事件频发+“去美元化”趋势对金价依然构成利好,若金价出现回调或可考虑逢低布局。

美国FOMC利率决策上限/下限公布值5.5%/5.25%,预期值5.5%/5.25%,前值5.5%/5.25%;美国5月核心CPI同比/环比公布值3.4%/0.2%,预期值3.5%/0.3%,前值3.6%/0.3%;美国5月CPI同比/环比公布值3.3%/0%,预期值3.4%/0.1%,前值3.4%/0.3%;美国5月核心PPI同比/环比公布值2.3%/0%,预期值2.5%/0.3%,前值2.5%/0.5%;美国5月PPI同比/环比公布值2.2%/-0.2%,预期值2.5%/0.1%,前值2.2%/0.5%;美国6月密歇根大学消费者信心指数初值公布值65.6,预期值72,前值69.1。

美国5月CPI、PPI均指向通胀超预期冷却,6月密歇根消费者信心大幅超预期回落。5月CPI季调同比增速为3.3%,低于预期和前值;剔除食品和能源项之后的核心CPI同比增速3.4%,同样低于预期及前值,同比涨幅降至3年以来最低。分项来看,能源项同比增速3.7%,前值为2.6%。食品项同比增速2.1%,前值2.2%。核心服务项同比增长5.3%,持平前值,是通胀主要支撑。其中住所项同比增长5.4%,略低于前值的5.5%,作为通胀降温最大拖累之一,租房价格增速维持回落趋势,有利于市场积累积极的降息预期。核心商品项同比增速-1.7%,前值为-1.3%,保持继续回落,主要由于汽车促销力度偏强。周内公布的美国5月PPI环比增速(-0.2%,预期0.1%,前值0.5%)同样低于预期,为7个月来最大环比降幅。整体来看,通胀超预期冷却成为本周市场降息预期升温的最大推手。此外周内6月密歇根消费者信心出炉,录得65.6,大幅不及预期及前值,当下经济情况信心指数和消费者预期指数分别为62.5和67.6。大幅降温的消费者信心指向经济韧性超预期减弱,进一步助推降息预期。

6月FOMC会议如期按兵不动,点阵图和会后声明偏鹰。上周美联储召开6月FOMC会议,以一致同意的投票结果维持基准利率5.25-5.50%不变,符合市场预期。点阵图显示下调24年降息预期至1次,分别上调25、26年降息预期至4次,并上调了长期利率中枢。FOMC点阵图中位数预测显示,2024年利率中枢为5.125%(3月时为4.625%),2025年利率中枢为4.125%(3月时为3.875%),2026年利率中枢为3.125%(3月时为3.125%),长期中枢从2.625%升至2.75%。对于24年路径,19位官员中有7名认为降息一次,8位认为降息两次,4位认为不降息,意见仍有分歧。

经济数据预测方面,将24年核心通胀率预期从3月的2.6%上调至2.8%,对经济增长和失业率的预测分别维持在2.1%和4%不变。鲍威尔发言和联储会后声明要点:FOMC没有人将再次加息作为基准情景;疫情前的极低利率环境可能不会重现;淡化点阵图指导意义,表示政策制定者没有试图通过预测发出强烈信号;通胀显著降温,但是仍然过高,数据还不足以对降息构成支撑。总体来看,联储态度明显偏鹰,但是市场基于经济数据仍然加大对降息的押注。

周点评:6月FOMC会议如期按兵不动,维持基准利率5.25-5.50%不变;虽然点阵图和会后声明偏鹰,但上周出台的美国5月CPI、PPI均指向通胀超预期冷却,6月密歇根消费者信心大幅超预期回落,整体市场的降息预期有所升温,金价回暖。基本面上,欧央行已开启降息,中期美联储大方向上维持宽松+经济滚动式交替下行对金价构成的利好趋势不变,加上地缘政治风险持续存在,若出现回调或可考虑逢低布局,可关注本周英国、瑞士和挪威的央行会议。

风险因素方面,美国高利率环境持续、近期日本加息以及退出YCC下美国金融系统的流动性风险增大,危机或逐步显露。另一方面,近期地缘政治风险事件频发,伊以局势持续紧张,俄乌冲突愈演愈烈,市场避险情绪持续升温。加上2024年全球多地区领导人选举,市场不确定性整体可能有所上升,避险需求也为金价带来一定的中期支撑。全球央行的购金步伐仍在持续,黄金定价中枢有所上行。内盘看,沪金与国际金之间的溢价持续回落至合理区间;后市长期看,全球经济衰退的总体趋势、全球央行加购黄金的需求上升,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得贵金属有望具备上行动能。后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

本周关注重点:周二(6月18日)美国5月零售销售环比,美国5月制造业产出环比,美国5月工业产出环比,FOMC永久票委、纽约联储主席威廉姆斯讲话,2024年FOMC票委、里奇蒙德联储主席巴尔金讲话;周四(6月20日)美国6月15日当周首次申请失业救济人数(万人),美国6月费城联储制造业指数;周五(6月21日)美国6月Markit制造业/服务业/综合PMI初值,美国5月谘商会领先指标环比。

行情监测

黄金现货:截至上周五(6月14日),伦敦现货黄金报收2332.30美元/盎司,上周累计上涨21.66美元/盎司,涨幅0.94%。上周金价回暖,金价最高上行至2332.30美元/盎司,最低下探至2,310.65美元/盎司。

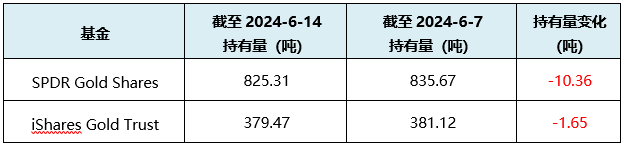

全球主要黄金产品持仓状况:

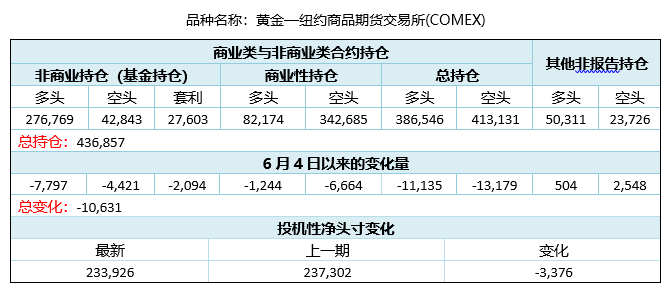

CFTC持仓报告

美国商品期货交易委员会(CFTC)6月11日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(6月4日)的237,302手下降至233,926手,净多头头寸减少。

沪金与伦敦金走势

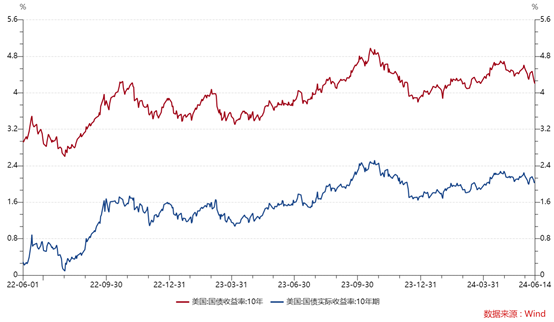

美国利率水平及通胀预期变化

机构观点

关于降息,法国外贸银行的经济学家Christopher Hodge表示:“这些点确实发出了一个强烈的信号,即在开始降息前,需要更好的数据。我们认为,我们将看到通货紧缩继续下去,我们坚持认为,第一次降息将在9月份进行。”富国银行经济学家Sarah House表示:“自4月初以来,我们的基本预测是在9月和12月的FOMC会议上降息25个基点。目前,我们的预测仍然是今年降息两次,2025年再降息100个基点,”

Blue Line期货首席市场策略师Phillip Streible表示,此前(对黄金)的抛售似乎有点过度,“在这个较低的价格点上,逢低买入者开始涌现”。

CPM Group执行合伙人Jeffrey Christian说:“美联储既没有降息,也没有加息,因此投资者纷纷转向风险较低的资产,包括黄金,所以价格变得非常高,获利了结开始出现。”

纽约独立金属交易员Tai Wong表示,“鲍威尔承认,FOMC在看到今天的数据后有机会改变预测,他强调这是一份好报告,这传递了一个明确的信息:‘先不要发出降息派对的邀请函,’黄金价格将继续与就业和通胀数据挂钩。”

每周打分及点评

打分:6.5

点评:关注本周英国、瑞士和挪威的央行会议,持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$