- 4

- 评论

- ♥ 收藏

- A大中小

大家好,我是要下蛋不要碎蛋的阿债,新的一周,阿债带着最新的观点来和大家探讨了。

上周(2024/06/03—2024/06/07)资金面整体均衡偏松,跨月后银行间市场回购利率全线回落。央妈全周OMO净回笼6040亿元,均为逆回购净回笼。

最近债券市场出现了一些比较有意思的现象,长端利率从5月底到现在大概两周的时间,长债、超长债总体上基本都在维持一个高位震荡的趋势,但是中短端差不多都已经创出了年内的新低了!这也说明现在的需求力量不均衡,债市短期的交易机会还是存在空间。

虽然前段时间央妈接连喊话长债利率风险,但现在看其实更多的停留在口头的层面,在实际操上还没有做出特别明显的干预!央妈近日还是在很努力的维护资金面的平稳,整个资金水平变得比较松。

总的市场说完,马上来看利率债、信用债、同业存单各自的表现:

利率债

上周月初流动性整体宽松,在前期增量政策博弈结束的情况下,债市做多情绪依旧高涨,国债期货表现较好,利率债收益率整体下行,不同期限表现分化。

信用债

上周信用债表现较好,收益率全面下行,中低等级品种表现较好,曲线整体走陡。

同业存单

上周同业存单收益率涨跌互现,长端表现优于短端。短期限存单利率通常在6月初季节性上行,由于短期限存单静态票息过低,机构预期跨半年末后存单收益率可能迎来一轮下行,因此5月初通常向中长期限存单切换,中长期限存单收益率继续下行。

最近债市的消息面比较平静,超预期因素扰动的可能性不大,前期利好债市的因素还是没有改变。从债市的浮动空间上来看,收益率走势趋于震荡,中短端确定性比较大。

4月来央妈多次强调长端利率与经济增速相匹配,让做多的情绪开始谨慎,流动性较为宽松、非银钱多+银行系资产荒与负债荒并存、特别国债供给平滑、汇率承压+美联储降息预期并不明朗这些利多债市的因素依然未改。

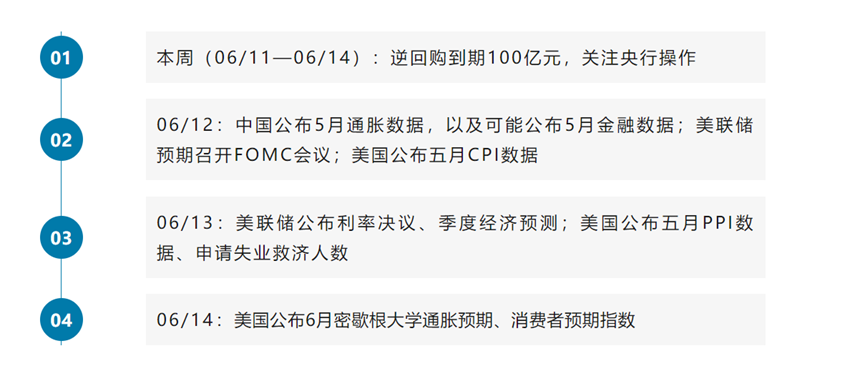

本周有货币供应、社融数据、PPI和CPI等重要数据出炉,以及周五央行MLF续作的关键时点大家仍可保持关注。

#2024年即将过半 你的年度理财目标完成了多少? #

$广发双债添利债券E(OTCFUND|009267)$$汇添富稳裕30天滚动持有债券A(OTCFUND|018422)$$中欧中短债债券发起C(OTCFUND|015503)$

写在最后提示大家:以上内容均为为个人观点,仅供大家交流学习,不作为投资建议。市场过往表现并不预示未来,请大家结合个人情况谨慎操作,基金有风险,投资需谨慎