- 6

- 1

- ♥ 收藏

- A大中小

首先,我们先复盘一下港股近几年来的表现,2021年春节后至今三年多时间港股整体都处于下行趋势,恒生指数已经自2021年的高点调整幅度超过40%,恒生科技指数调整区间更是高达65%以上。(数据来源:Wind,统计区间2021.2.18-2024.5.30)

为什么跌幅如此之深?股价等于业绩与估值的乘积,我们分别从业绩和估值两端来拆分下:

过去几年,由于国内经济复苏与海外主要经济体的周期错位,港股在盈利增速上落后于美国、印度等主要市场,营收、净利润同比增速呈现出下降趋势。不过从当前净利润同比增速来看,恒生指数与恒生科技指数于2023年迎来拐点开始向上的信号。因此,过去港股市场的持续下杀或许更多是出自估值端的冲击。

(数据来源:Wind)

而在估值端,作为新兴市场,受到美联储利率的影响。从2022年3月开始,美联储处于持续加息的过程中,累计加息幅度达525个基点,联邦基金利率也从0%-0.25%上升至5.25%至5.50%。在债券收益率大幅走高的背景下,港股,尤其是科技、医药、新消费等板块的估值受到极大的压制,资金端也持续流出。

那么经过了几年调整,又经历了近期的上涨,港股当前的估值如何?

纵向来看,无论近十年还是近五年,当前港股估值都仍处于历史低位。截止2024年5月30日,恒生指数的市盈率(TTM)仅有9.54倍左右,恒生科技指数的市盈率(TTM)也仅有23.09倍,均处于指数成立以来30%以下的历史分位。(数据来源:Wind,20240530)

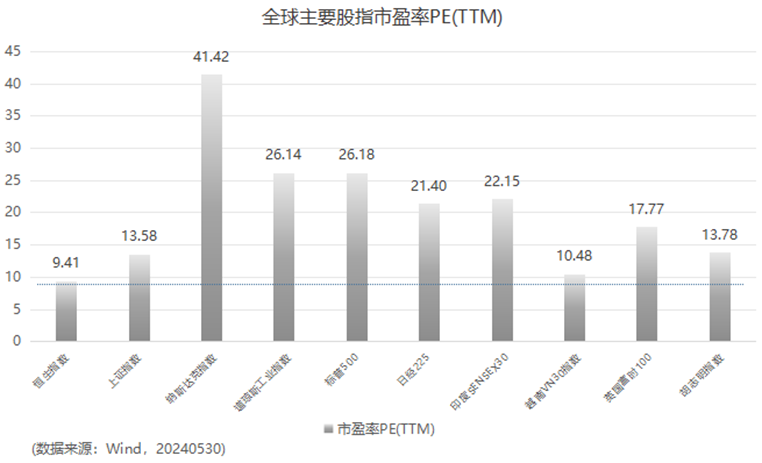

而横向对比来看,近几年主要发达国家的股市基本都创下阶段新高,日经225指数和美国主要股指(纳斯达克指数、道琼斯工业指数、标普500指数)当前的市盈率TTM都在历史分位点70%以上,有些板块美股较港股的估值溢价甚至高达300%。因此从估值的角度来看,港仍处于全球低洼区间,具有较大的优势。(数据来源:Wind,20240530)

往后看,港股估值还能继续修复吗?

自2022年美联储启动加息周期以来,港股的资金环境便面临了持续的挑战。特别是在去年8月之后,受日经指数显著攀升的外部冲击,外资大量撤离,进一步加剧了港股市场的资金压力。因此,流动性问题也一度成为制约其估值提升的关键因素。

但是当前这些不利因素正逐步消散。一方面,日本央行加息后,日元出现了超预期的贬值,这促使外资在获利后产生了从高位市场转移至低位市场的需求,即“高切低”策略,估值低位的港股便有了吸引力。另一方面,美联储降息的时点也在渐进,全球资本市场的流动性都有望在后续迎来拐点。伴随着资金回流,我们有理由相信,港股市场将迎来估值的进一步修复。

$嘉实港股互联网产业核心资产C(OTCFUND|011925)$ $嘉实恒生消费指数发起(QDII)C(OTCFUND|018201)$ $嘉实恒生医疗保健ETF发起联接(QDII)C(OTCFUND|018433)$ $嘉实港股优势混合C(OTCFUND|010042)$$嘉实港股通新经济指数C(OTCFUND|006614)$$嘉实港股通新经济指数A(OTCFUND|501311)$

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现都不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《产品资料概要》、《招募说明书》等基金法律文件,了解基金的风险收益特征和及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

#每天三四千只股票待涨 基民该如何应对?##你看好6月的行情吗?#

#聚焦港股互联网投资##布局港股科技##港股#