- 5

- 1

- ♥ 收藏

- A大中小

摘要:长期来看,电改进一步深化、总需求逐步复苏、AI持续增长都构成对电力,尤其是绿电行业的利好支撑。

事件:

6月4日,A股三大指数均收涨。板块方面,电力设备、房地产、美容护理等板块涨幅居前。国证绿色电力指数(399438.SZ)全天涨幅为1.27%。

G+解读:

消息面上,6月4日,国家能源局发布《关于做好新能源消纳工作 保障新能源高质量发展的通知》,要求加快推进新能源配套电网项目建设。对500千伏及以上配套电网项目,每年组织国家电力发展规划内项目调整,并为国家布局的大型风电光伏基地、流域水风光一体化基地等重点项目开辟纳规“绿色通道”,加快推动一批新能源配套电网项目纳规。

基本面上,国家能源局此前预计今夏迎峰期间全国电力供需形势将维持总体紧平衡。华北、华东、华中、西南、南方等区域中有部分省级电网电力可能供应偏紧。具体来看,预计2024年新投产发电装机规模将再超3亿千瓦,新能源发电累计装机规模将首次超过煤电装机规模。2024年底,全国发电装机容量预计达到32.5亿千瓦,同比增长12%左右。其中,非化石能源发电装机合计18.6亿千瓦,占总装机的比重上升至57%左右;并网风电和太阳能发电合计装机规模将超过煤电装机,占总装机比重上升至40%左右,部分地区新能源消纳压力凸显。

此外,随着AI大模型的不断演进,电力的供需格局或产生新的变化。据海通证券援引的第三方机构估计,到2026年,中国数据中心用电量将达到300TWh左右,占总用电需求将近3%。据海通证券测算,到2030年,传统数据中心、AI、加密货币这三个行业合计用电量将达2921TWh,约占全球电力需求的8.5%,其中AI占4.9%,AI或将成为影响全球电力供需格局的关键变量。当前,为了降低电力成本,越来越多的数据中心选址倾向于三北地区等新能源资源优质的地区,电力消费模式或出现需求侧向发电侧靠近的新趋势。

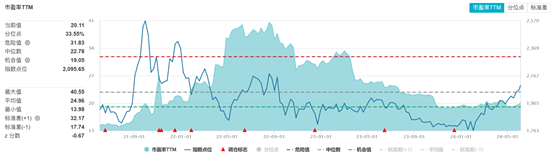

估值方面,截至2024年6月4日,国证绿色电力指数(399438.SZ)PE估值为20.11倍,位于近三年33.55%分位。

国证绿色电力指数近三年历史PE,截至6月4日,数据来源:Wind

国泰基金量化投资部认为:“长期来看,电改进一步深化、总需求逐步复苏、AI持续增长都构成对电力,尤其是绿电行业的利好支撑。”

投资小贴士:

若投资者长期看好该板块,或可采取适时、逢低、定投的方式关注:

$国泰国证绿色电力ETF发起联接A(OTCFUND|018034)$

$国泰国证绿色电力ETF发起联接C(OTCFUND|018035)$

国泰国证绿色电力ETF联接C为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。 晏曦自2023年3月8日起管理本基金。

风险提示:指数短期涨跌幅仅供分析参考,不预示未来表现。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的依据。上述ETF基金均属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述ETF基金均为指数型基金,主要采用完全复制策略,跟踪标的指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。上述联接基金的目标ETF均为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金,基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。投资人应充分了解基金定投和零存整取等储蓄方式的区别。基金定投是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是基金定投并不能规避基金投资的固有风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金有风险,投资须谨慎。