- 2

- 评论

- ♥ 收藏

- A大中小

今年,权益市场自2月起走出一波反弹行情,似有回暖趋势但仍在波动徘徊;债券市场则在4月之前劲头强势,4月末出现调整后保持震荡。

如今的市场环境下,到底应该继续寻求低波,还是应该增配高风险资产追求更高的超额回报?

或许,股债兼修是当前更为理想的投资策略,二级债基便是一种可以满足投资者股债分散配置需求的产品。

01 攻守有道 二级债基

二级债基,顾名思义,就是可以在二级市场买卖股票,但其本质还是债券型基金产品。二级债基的债券投资比例不低于基金资产的80%,同时可以用不高于基金资产20%的比例投资股票等权益类资产。其风险收益特征介于纯债基金和混合型基金之间。

注:上图仅为概念展示,不代表预期收益或风险情况。

02 以债打底 以股添益

自2018年资管新规以来,刚兑预期打破,银行理财产品面临净值化转型压力;紧接着2019-2020年债券收益率不断走低,纯债基金收益率预期明显下降,催生了市场对股债兼备产品的需求,二级债基作为其中的代表之一,成为了部分投资者的“必修课”。

二级债基的产品特征,使其既具备固定收益类资产的属性,又能够争取权益市场的弹性收益。下图我们可以看到,近五年来(2019.5.6-2024.4.30),混合债券型二级基金指数(885007.WI)涨幅为20.07%,收益弹性明显优于纯债债基指数(930609.CSI),且波动率远低于上证指数(000001.SH)代表的权益类资产。

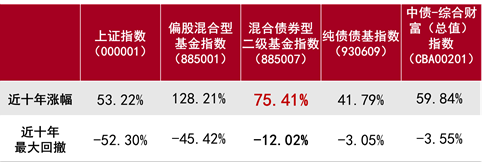

拉长时间维度来看,近十年(2014.5.1-2024.4.30),混合债券型二级基金指数(885007.WI)涨幅达75.41%,最大回撤为-12.02%,较好地把握了市场长期波动下带来的收益机会,同时也适当地控制住回撤,保持了较高的收益风险性价比。

数据来源:Wind,统计区间为2014.5.1-2024.4.30。历史收益不代表未来,指数历史涨跌幅不代表基金未来业绩。

03 物美价廉 夏普比率

说到性价比,有一个指标相信投资熟手们不会陌生,那就是夏普比率。夏普比率是衡量基金“性价比”的重要指标,代表了多承担一分风险,能多获得多少超额收益。

上图将以沪深300指数为代表的“股”和以中证企业债指数为代表的“债”进行不同比例的组合,统计了自2005年-2023年19年间的历史数据,得到相应的夏普比率。我们发现,当股/债比例为10%/90%、20%/80%时,投资组合具有明显较高的夏普比率。可以理解为,当权益仓位为10%-20%时,基金通常具有较高的性价比,即大部分人喜欢追求的“物美价廉”。二级债基以其0-20%的权益仓位,力争为投资者提供较为理想的中长期投资体验。

04 大势所趋 长期配置

受到我国潜在经济增长率趋势影响,中长期维度央行或将继续实施稳健的货币政策,债券市场仍具配置价值。且低利率时代下,单一资产的波动性逐步增加,中低风险投资品种愈发稀缺。

而权益市场方面,A股宽基指数估值仍处于历史低位,股债差(沪深300股息率-10年国债收益率)处于历史高位,从大周期角度看,主要宽基指数三年来的下行趋势或将改变。

在如今股债均现机遇的市场环境下,受理财净值化转型大势所趋,二级债基适当参与股债两市,进退有度。对于不愿承担过高风险但又想把握机会获取一定弹性收益的投资者来说,二级债基不失为一个值得选择的资产配置工具。

$淳厚添益债券A(OTCFUND|017498)$ $淳厚添益债券C(OTCFUND|017499)$

#5月总结:我的基金投资表现如何?#

本文基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本文所载的市场观点将随各因素变化而动态调整,本公司力求观点内容客观、公正,但本视频所载的观点、结论和建议仅供参考,不构成投资者改变投资决策或选择具体产品的法律依据。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解本视频内容,不应视本文为做出投资决策的唯一因素。对依据或者使用本文所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本文版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。

风险提示:基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺诚实信用地管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。近期关注行业不代表实际投资情况或投资建议。请投资者认真阅读基金的《基金合同》,《招募说明书》,《产品资料概要》等文件,了解基金风险收益特征,并判断基金是否和投资者风险承受能力相适应。