- 6

- 评论

- ♥ 收藏

- A大中小

以上周的行情来看,涨一天跌一天、不同风格按天轮动的特征较为明显。会有这样的表象也无可厚非,此前地产政策密集出台催化价值风格上行,一方面市场赚钱效应逐渐扩散至高位,另一方面基本面待验证阶段获利了结想法更占上风,因此市场量能有限的情况下,消息面上出现新的进攻方向就合力冲一波,没有的话就按照杠铃轮动的思路进行高低切。

比如近期以半导体板块为代表的成长板块,其上行固然有大基金等利好的影响,但也要关注到相关概念在前期价值占优阶段已经存在较为到位的回调。

不过,热点带来的波段交易机会固然可能让我们获利,但长期收益或许还是来自那些具有持续性发展空间、存在主线级别机会的板块。比如与新能源供给侧出清加速同步的新一轮半导体资本开支周期。

之前我们指出了光伏板块近期为市场所关注的动因,主要在于5月17日的光伏行业高质量发展座谈会提升了产业链出清预期。而在紧接着的5月23日中央企业家座谈会上,对新能源行业供给侧的关注从工信部上升到国家更高层,对再融资、银行信贷、地方政策财政支持或都将产生较大影响。政策引导新增产能建设下,光伏产业链出清进度或超预期,“过剩”导致的价格段非理性超跌有望加快缓解,供需和盈利拐点或提前到来。而对于我们这些投资人来说,供给侧出清后的“赢家”显得更具投资价值。

这些都先按下不表,今天我们只关注——如果新能源产业的资本开支收缩,那么产业资本要转向何方呢?国有六大行认购了33.14%、总注册资本达到3440亿元人民币的大基金三期或许是一个答案。(数据来源:WIND)

从投资规模来看,大基金三期注册资本规模超过2014年的一期(987.2亿元)和2019年的二期(2041.5亿元)总和。(数据来源:WIND)

从投资方向看,一期以芯片制造和芯片设计为主,二期则聚焦芯片制造和上游半导体设备材料领域,按照“补链强链”的逻辑,结合人工智能产业的快速发展,我们认为三期可能会侧重先进制程工艺和卡脖子环节突破,重资产的先进制造和先进封装、HBM等卡了算力脖子的运力和存力技术、高壁垒的关键半导体设备/材料和零部件(如光刻胶、光刻机)等都是重点发展的方向。

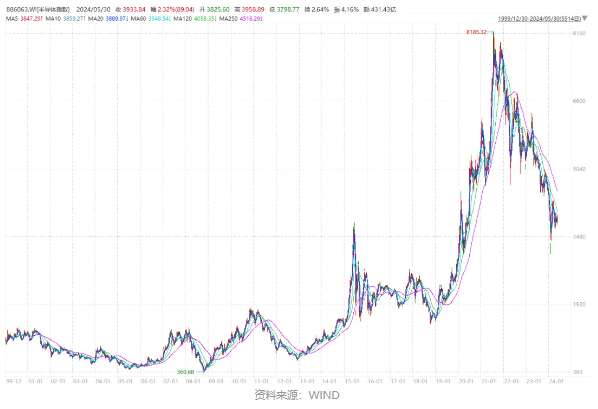

从投资者更关心的市场表现来看,前两期大基金成立后A股半导体板块均实现了类指数级别的腾飞:

而选择在当前成立大基金三期不可不说是用心良苦。如果我们联动历史上的半导体周期来看,会发现这轮大基金并不仅仅起到承接新能源资本开支的效用,更像之前两期大基金一样都联动了半导体景气上行阶段:

我们早在谁是AI芯片的超强辅助?中就提过,以2023年下半年来中韩半导体指数开始跑赢纯A半导体指数为标志,韩国大厂存在优势的存储器环节开始领衔全球半导体景气反转。此后韩国半导体的出口数据进一步佐证了这一点:4月份,韩国半导体出口额达到99.6亿美元,同比增长56.1%,连续六个月保持增长,并创下历史次高水平。(数据来源:韩国贸易部)

$华泰柏瑞中韩半导体ETF发起式联接(QDII)C(OTCFUND|019455)$

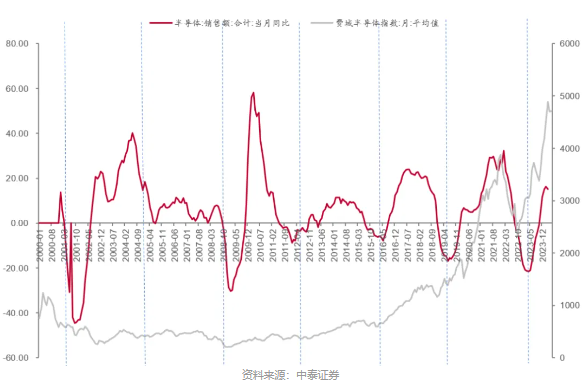

结合中泰证券统计,全球半导体销售额已从2023年5月开始进入正增速阶段,历史经验看这一阶段可能维持超过21个月,AI为代表的终端创新或又一次推升了行业景气度。作为全球数一数二的消费市场,中国的半导体销售周期深度嵌入全球半导体周期,而来自国产化的贝塔或又进一步赋予了半导体板块的强进攻性。

可以想见,在纷至沓来的一众利好中,大基金三期的含金量也还在上升。

$华泰柏瑞光伏ETF联接C(OTCFUND|012680)$

$华泰柏瑞科创板50ETF联接C(OTCFUND|011611)$

#重磅利好!芯片半导体焕发“第二春”?#