- 3

- 评论

- ♥ 收藏

- A大中小

变化已经成为时代主线,世界秩序风云变幻,技术进步日新月异,市场热点高速切换,每一位投资者都在不确定性中前行。

我们启动了《基金漫游指南》专栏,由公司各部门同事共同撰写,讨论市场热点话题、基金投资相关话题,我们希望用我们的思考和洞察,陪伴您的投资之旅,与您携手穿越不确定性。

王祎馨

兴证全球基金研究员,复旦大学硕士,历任克而瑞证券、国金证券研究员,五年研究经验。

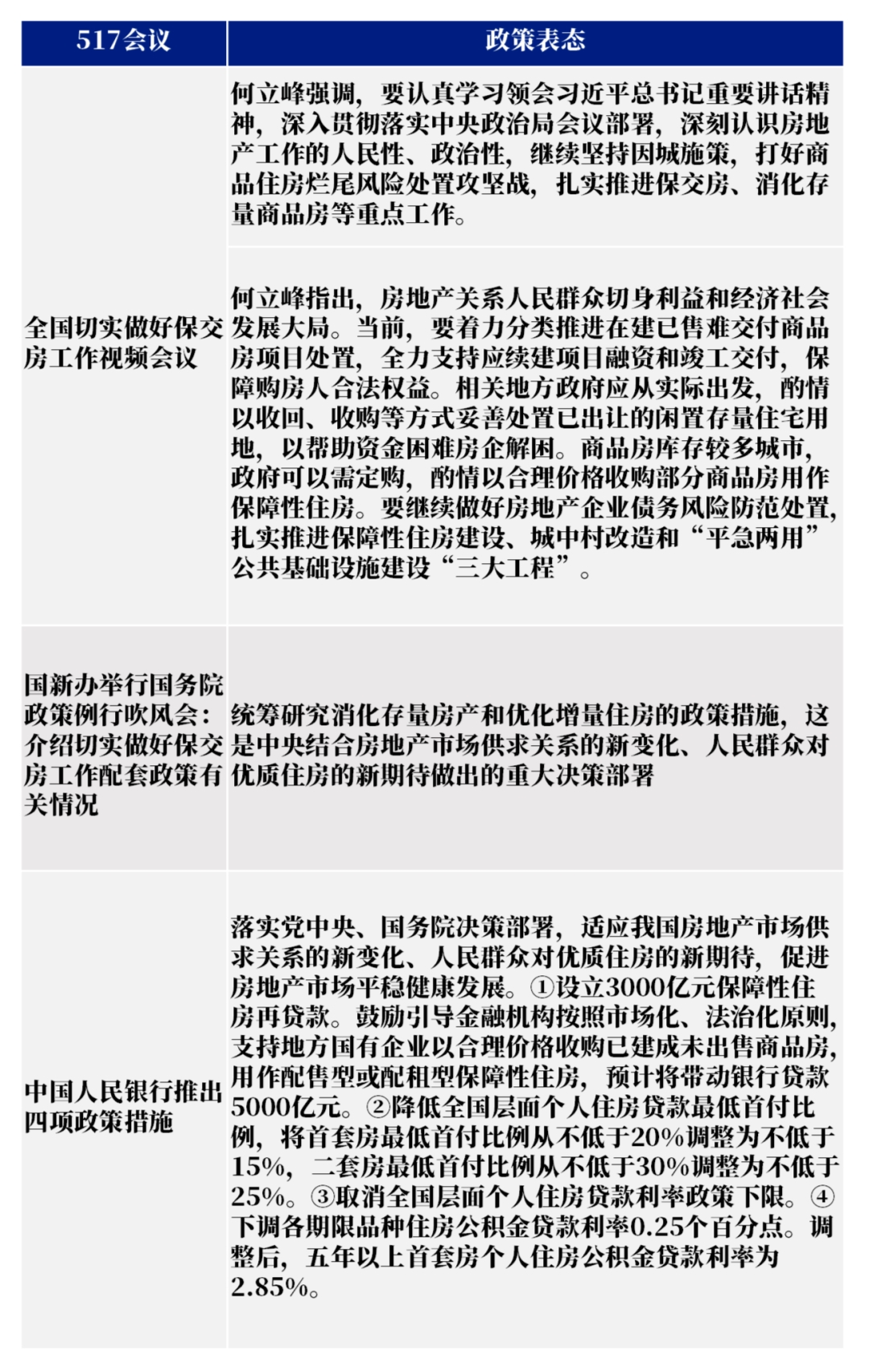

5月17日,全国切实做好保交房工作视频会议召开,国新办举行国务院政策例行吹风会,央行在保障性住房再贷款、首付比例、房贷利率、公积金贷款利率等四方面均推出相关政策措施。此后,包括一线城市在内的多个城市跟进出台了房地产放松政策,在限购、首付、信贷等多个方面进一步“松绑”。整个5月,房地产都是社会各界热议的话题。下面我们将从政策出台原因、意义、效果,对资本市场的影响等方面进行分析,希望能为读者提供一些参考。

需两端发力 哪些政策措施超预期?

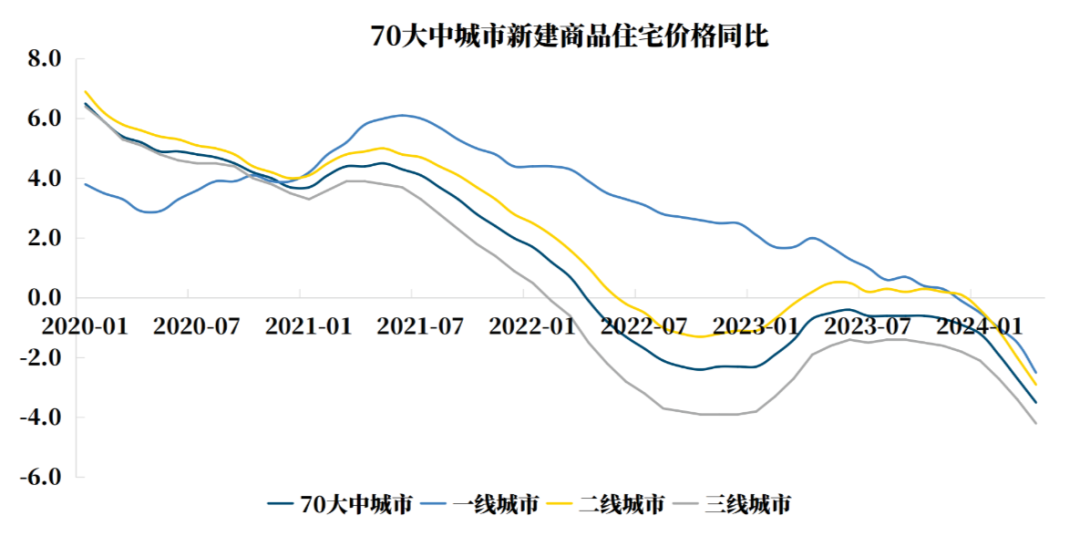

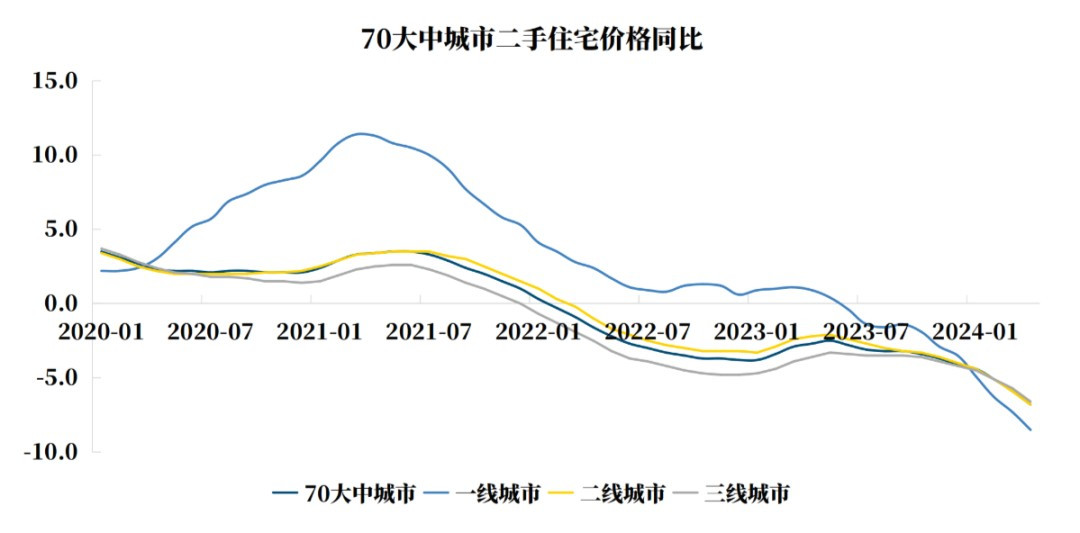

根据国家统计局公布的数据,2024年4月70大中城市新房住宅价格同比增速为-3.5%,是自2022年4月开始下滑以来的最大跌幅。70大中城市二手住宅价格同比增速自2022年2月开始转负,并持续至今,2024年4月同比跌幅持续走阔至-6.8%,也呈现加速下跌态势。房价加速下跌会对持有房产者(房企、居民、地方城投等等)的资产负债表造成较大冲击,也可能会影响金融系统的稳定性,为了防范系统性风险发生,需要防止房价加速下跌,这或是本轮政策出台的原因之一。

价格是供需相互作用的结果,所以本轮政策呈现的第一个特点便是从供需两端一起发力,打出了政策“组合拳”,相较前几轮政策更有针对性和配合性,时间上也更为急迫。

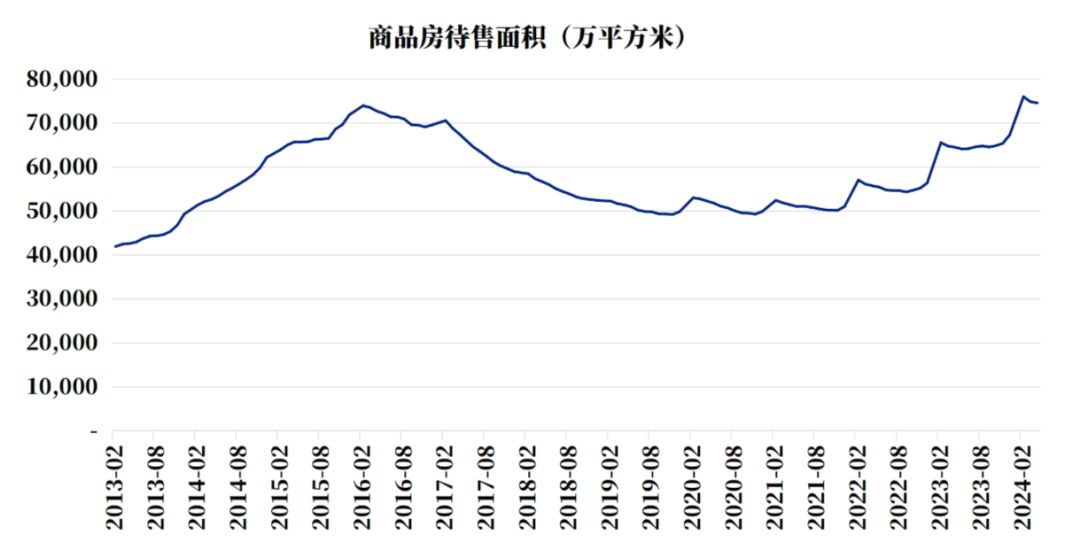

以上图据数据来源:国家统计局

截至2024年4月,国家统计局公布的全国商品房待售面积(主要是现房,不包括未竣工期房)达7.5亿平方米,已经超过了2014年那一轮去库存时期的峰值(2016年2月,7.4亿方)。现房库存持续走高,主要因为期房销售低迷,去化速度持续下行,越来越多的期房卖着卖着就成了现房。这些滞销的现房对房企而言是巨大的损耗,为了加快去化回笼现金,部分房企会大幅降价甩卖,这对新房的价格造成冲击。

本轮政策针对供给端高库存的问题出台了相应措施,其中之一就是通过央行设立保障性住房再贷款,支持地方国有企业收购已建成未出售商品房,用作保障性住房来减少库存。央行这次提供的3000亿元再贷款所撬动的预估5000亿银行贷款,除了其本身能减少一部分库存之外,更重要的是本次政策在现房市场上提供了一个新的购买方,并且有来自中央的资金支持,信号意义很强。这个购买方的入场有助于稳定住价格,缓解房企的现金流压力,让整个房地产市场流动起来。

至于再贷款金额方面,后续或可因需匹配程度,存在再追加的可能性。不过“收储”也还涉及一些细节问题有待解决,比如收购价格怎么定;后续若出租,租金收益是否能覆盖利息;若出售,售价是否能覆盖本金等问题。后续待央行发布了详细的条例后,各地可能也还需要因地制宜去落地执行,仍需要持续观察落地进展。

从需求端来看,居民的购房成本通常由三部分组成:首付、公积金贷款、商业贷款。目前央行出台的政策措施对于这三个方面都形成了支持:通过降低首付比例来降低购房难度,通过降低公积金贷款利率、降低房贷利率来减轻购房成本。

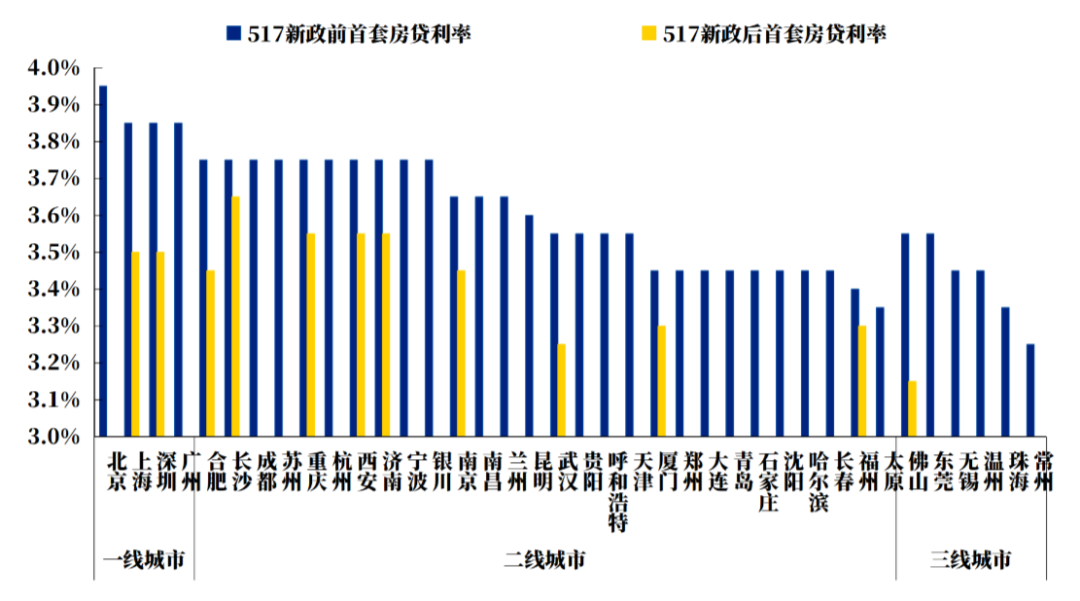

除了在方向上有针对性提供了放松政策,本次央行出台的信贷措施的信号意义也很强。首先,本轮首付比例降低后,首套房最低首付比例从不低于20%调整为不低于15%,这是我国历史上最低首套首付比例下限,意味着本轮地产放松力度空前。其次,取消个人住房贷款利率政策下限,意味着后续各个地方房贷利率有望大幅下降。5月17日之后,已有上海、深圳、广州、合肥、长沙、重庆、西安、济南、南京、武汉、厦门、福州、佛山等城市下调了房贷利率,其中佛山降幅最大,利率最低,最新的首套房贷利率一次性降低了40BP至3.15%。

从政策效果来看,近期的一系列政策对于一二线城市的效果或更大。一方面, “收储”措施可能更适用于一二线城市。因为地方国企收购住房后需要用来出租或者出售,这意味需要未来的租金要能覆盖贷款利息。一二线城市有人口流入趋势,租赁需求比较旺盛,而三四线城市人口流入少,租赁需求相对较弱,所以“收储”措施能落地的城市或主要以一二线为主。取消限购、降低首付比例、降低贷款利率这些需求端的措施虽然全国都能惠及,但由于三四线城市在这方面的政策本来就相对更宽松,所以政策的边际影响没有那么大。一二线城市原来利率水平、首付比例限制都相对更严,预计本轮放松后,边际影响会更大一些。

持续性政策或有望扭转市场预期

中央定调后,已经有十多个一二线城市相继出台房地产相关放松政策。5月27日,上海推出九条重磅房地产新政,通过一揽子组合拳的一次性释放,前期因为等待政策而持续观望的购房需求有望集中释放。同时,上海这次政策通过放松限购增加购买力、给置换老破小的业主补贴增强置换意愿、降低首付比例来降低购房难度、降低房贷利率减轻购房成本等多方面举措,去解决老破小承接力不足的问题,进而有望打通“卖一买一”(卖了老破小去买改善型新房)的置换链条。

上海本次政策组合拳的出台,除了对于本地房地产市场有正向影响之外,其作为一线城市,本次出台的系列新政也具有一定风向标意义,或有望逐步扭转居民对房地产持续下行的预期。

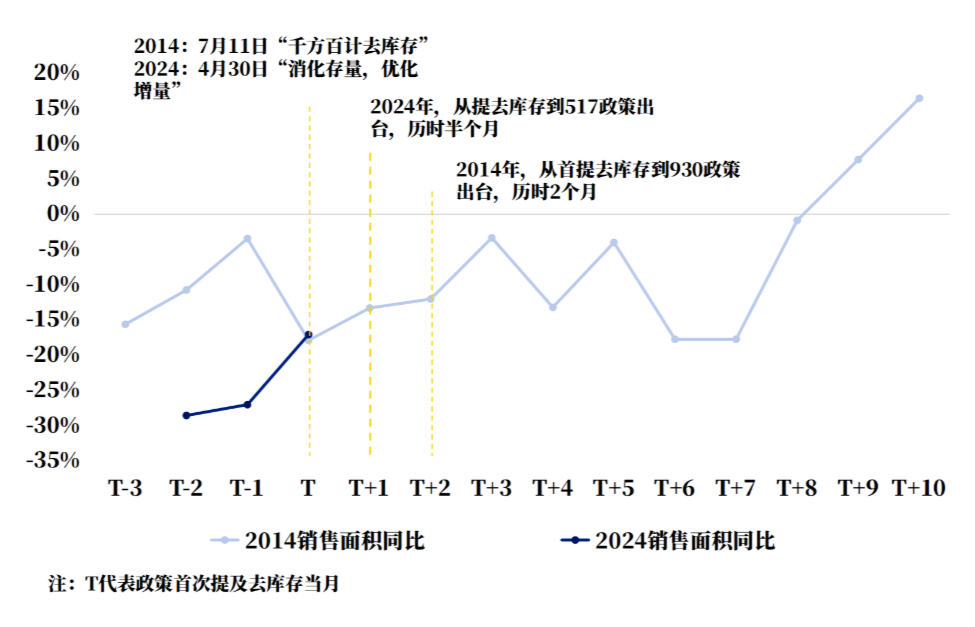

对购房者来说,对未来房价的预期和收入预期都是其决定是否买房的重要因素。此前市场低迷状态已经持续了比较长的时间,房价下跌的预期很难在短期内完全扭转,后续还是需要政策持续呵护来重塑信心。此外,地产的复苏也需要经济复苏同步,收入预期得以改善来支撑持续性。当前供给端方面目前通过限制供地以及政府“收储”来调整供给,需求端各项组合政策也在同步发力,如果后续持续性政策能逐步扭转大家的预期,或有望逐渐恢复供需平衡。

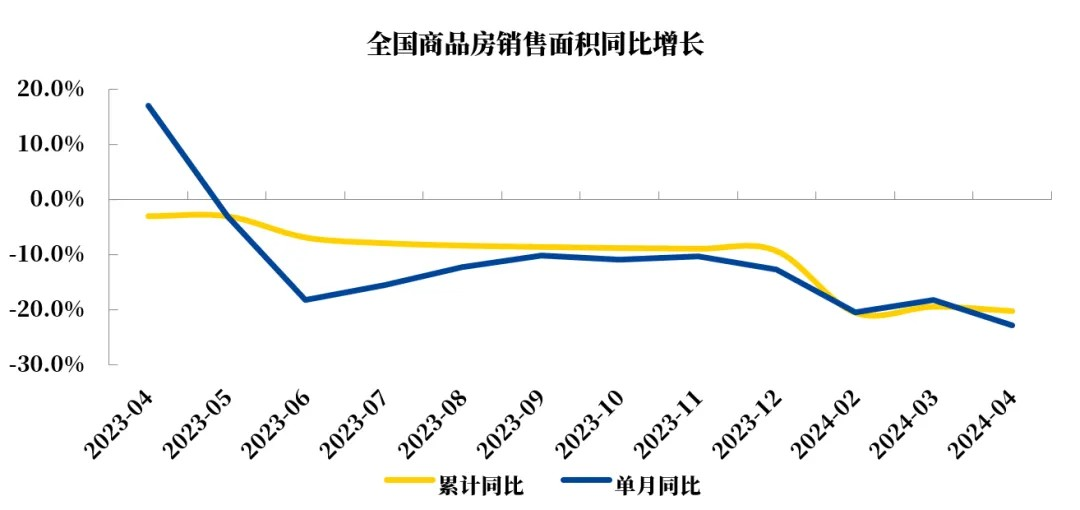

不同城市的市场周期有差异,也许供需恢复的时间也不一样。在政策边际变化较大的城市,短期政策预计会更有效果。如果后续高能级城市的房价能逐渐企稳,成交能持续放大,那可能会有越来越多的人愿意加速入市,同时在持续性积极政策的呵护下,商品房销售面积同比跌幅有望逐渐收窄。

数据来源:国家统计局

地产板块回暖 后市怎么走?

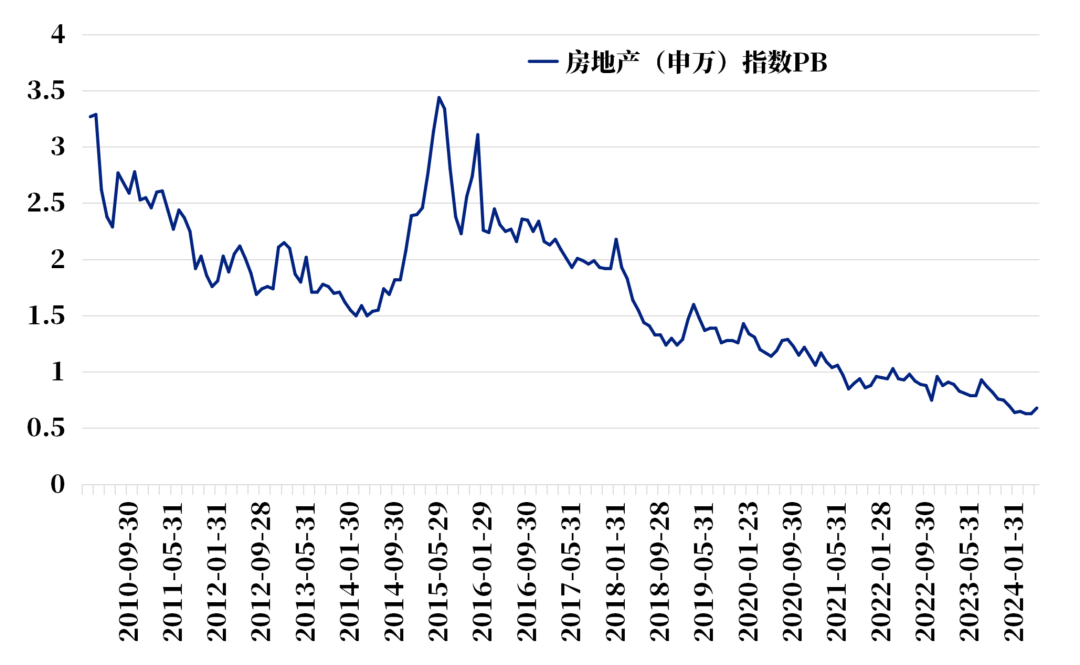

从资本市场表现来看,4月之前由于地产销售量价加速下跌,叠加部分龙头房企信用端风险发酵,市场对地产行业后续走势较为悲观,房地产(申万)指数持续创新低,PB估值也一路下行至历史最低水平,4月底房地产指数PB降至0.63倍。5月在重磅政策催化下,市场悲观预期修复,房地产(申万)指数快速上涨并进入震荡。

地产板块后续走势或取决于后期政策落地力度、速度、效果。若持续有政策落地,销售量价能迎来实质性改善,则地产板块有望继续修复估值。

数据来源:wind

当前中央已经将房地产工作定性为具有“人民性、政治性”,未来或有更多“历史之最”的政策出台,不断为市场添砖加瓦直至重塑信心。

$兴证全球品质甄选混合A(OTCFUND|018868)$

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

#你看好6月的行情吗?#

风险提示:本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金投资有风险,请审慎选择