- 5

- 评论

- ♥ 收藏

- A大中小

大家平时关注债基收益的时候,往往会有这样的疑问:同样是债基,为什么走势会有那么大的差别?

导致波动差异的原因有很多,这些都无法单从净值增长率看出,需要我们从另外的角度去寻找答案。

一般来说,公募基金一年会发布四篇季度报告、一篇中期报告和一篇年度报告,通过这些定期报告,我们可以较为全面地评价债基包括资产配置情况、持有人结构、对利率敏感度等情况,从而更清楚了解为什么不同的债基会存在波动差异的原因。

1.资产配置:了解债基的配置特色,判断出在不同市场下可能的表现

在基金定期报告中,会披露报告期末大类资产投资情况、券种配置情况及前五大个券或者前十大个股的情况。通过这些数据,我们就能分析出债基大概的一个配置情况了。

这里有一个知识点,中报和年报会披露组合所有的股票持仓,但是无论是季报、中报和年报,都仅会披露前五大债券持仓。

从定期报告“报告期末基金资产组合情况”表中,我们可以看出基金在股票、债券等各类资产的投资占比,其中“买入返售金融资产”指的是我们常见的逆回购。

纯债类基金只投资债券等固定收益率资产,股票投资项目为0;而二级债基或者偏债类产品,则会小比例参与股票等风险类资产的投资,所以同样都是债券基金,二级债基或偏债混合型基金的波动会比纯债类资产要大。

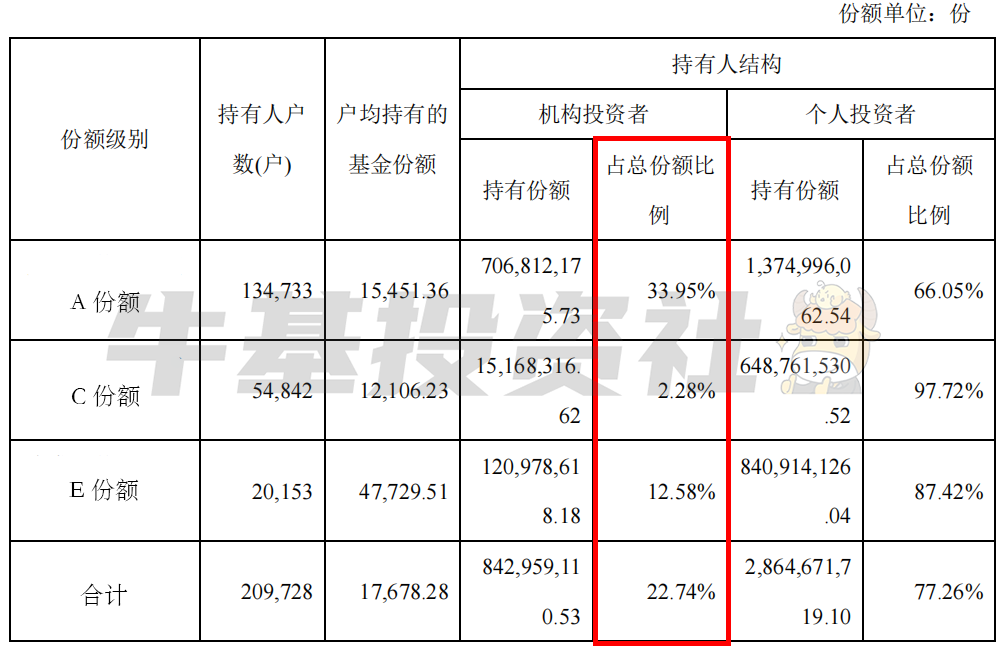

2.持有人结构:判断基金是否会受大额赎回影响

或许有小伙伴关注到这样的情况,在债市上涨的时候,某只纯债基金净值却出现明显的下跌,又或者是在市场下跌的时候,某只纯债基金下跌幅度比市场幅度还要大。这种净值异常波动,可能和这只债基持有人结构有关。

持有人结构是怎样影响债基净值表现的呢?这就要从债券交易和股票交易的区别说起。

股票交易是撮合交易,也就是买卖双方,在交易软件上挂上自己的买卖单,如果双方买卖价格匹配,那么系统会自动匹配,这笔买卖单就会自动成交。

而债券交易的大头在银行间市场,和股票不同的是,银行间市场采用的是询价交易,也就是说,买卖双方需要自己在银行间市场询问按照意向的价格,是否有人同意交易,需要双方讨价还价最终确定交易价格。因此相比撮合交易,银行间市场交易更考验交易员的议价能力和交易能力。

在市场极端情况下,债券(尤其是信用债)变现往往比较困难,这时候就有可能需要折价卖券,才有可能有人愿意买。

对于纯债类基金来说,如果持有人基本是机构,在市场大幅波动的时候,机构如果直接赎回就可能出现大额赎回的情况,基金经理为了变现就不得不折价卖券,导致基金净值亏损。

同时,如果机构资金离开,基金规模太小,就会导致基金经理无法正常操作,这些都会影响到投资者的投资体验。

所以要选择机构持有人占比适中的产品。

在基金期中报告和年报中的“期末基金份额持有人户数及持有人结构”表单,可以看到这只基金不同份额的机构持有人情况。

除了从资产配置和持有人结构会影响债基波动差异之外,债基所投资的债券类型(如利率债还是信用债)和特征,以及基金经理的操作也会造成影响,限于篇幅原因我们留到下次分享,感兴趣的朋友可以继续关注哦。

#债基再现大额赎回 什么原因?#

$广发景宁债券C(OTCFUND|013449)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发双债添利债券E(OTCFUND|009267)$

(文章来源:牛基投资社 | 基本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择须谨慎)