- 9

- 1

- ♥ 收藏

- A大中小

自2022年11月个人养老金账户正式开启试点以来,一年时间里开户人数就突破了5000万(数据来源:人社部,截止到2023/12/31)。可见在税优制度的激励下,大家的参与热情是非常高的。账户内可以选择的产品种类较多,从规模占比来看,养老目标FOF已经超过了1/3,是非常重要的组成部分。下文为兴证全球基金FOF团队个人养老金账户管理札记,与读者共飨。

从质疑到惊喜,个人养老金账户经历了什么?

因为广泛的社会参与度,个人养老金账户的收益情况自然受到了大家的重点关注。但这两年因为新冠疫情、海外局势变化、宏观经济等诸多因素的影响,个人养老金账户推出以来权益市场几乎是一路下行,导致投资者的账户持续处于亏钱状态。

社会上质疑的声音越来越多,经常会有朋友发信息来问,“怎么买的养老FOF产品一直在亏钱?” “不是养老金吗,怎么不保本?”“是不是还不如放在存款里面?”……质疑的声音几乎持续了一年,在这个过程中我们也一直在与客户沟通:一方面,养老目标基金并不保本,其穿透后投向的仍然是股票、债券等存在净值波动的资产;另一方面,对于市场贝塔,基金经理也是“被动接受者”,系统性风险/收益难以通过资产研究、分散化投资等主动管理方式来消除/提升,基金经理能做的是通过研究创造阿尔法以及通过平滑组合波动尽可能改善投资者体验。

近期,我们欣喜地发现,舆论发生了转向,一些投资者已经开始晒出“个人养老金账户”的收益率了。

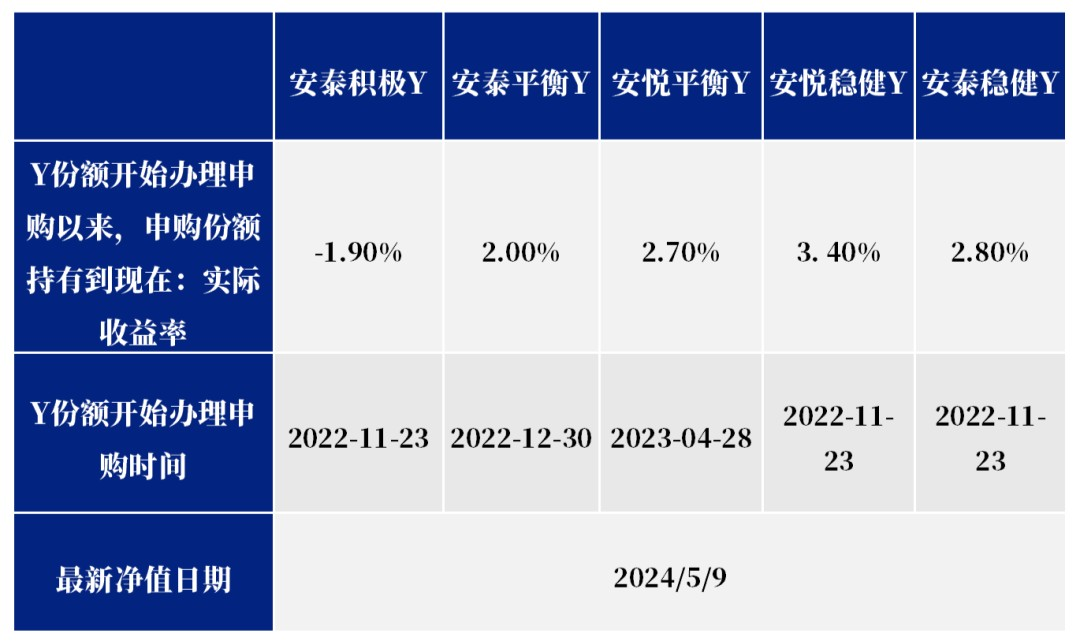

对此,我们内部做了个测算,想看看Y份额持有人整体的真实收益率情况。计算公式就是(当前净资产/申购成本-1),申购成本=历史总申购金额,当前净资产=所有申购份额*最新净值。

备注:以上收益率测算未考虑税优带来的收益。模拟测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。基金投资有风险,请谨慎选择。

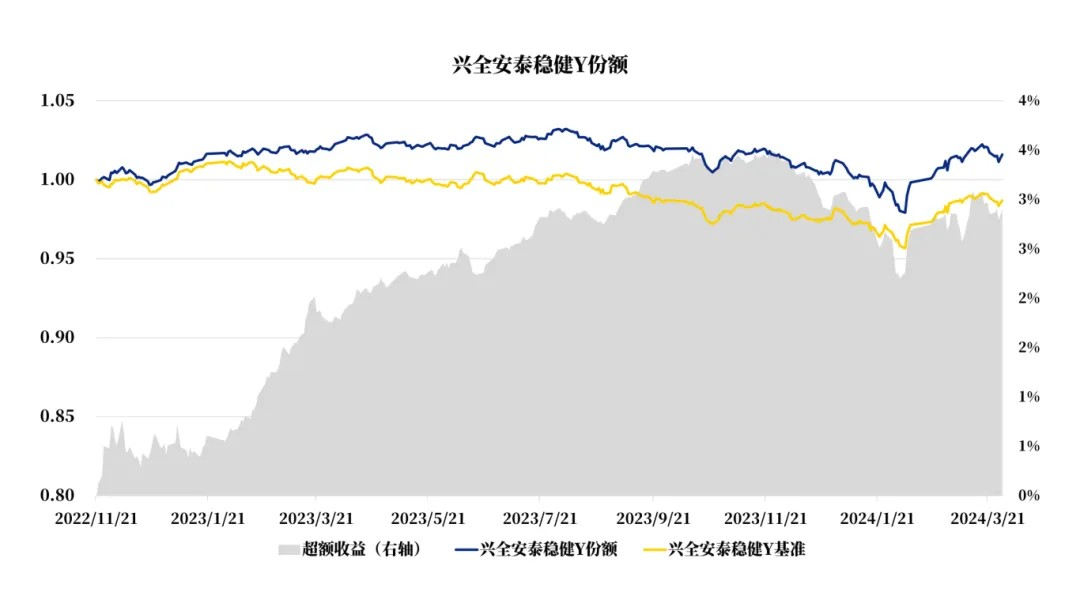

我们看到,安泰稳健,安悦稳健,安泰平衡和安悦平衡,其所有Y份额累计收益率已全部转正。其中,权益比例较低的安泰稳健和安悦稳健,Y份额开始办理申购时间以来截止到2024/5/9,净值已经创新高,也就是说投资者申购的每一笔Y份额持有到该日,都已经实现正收益。

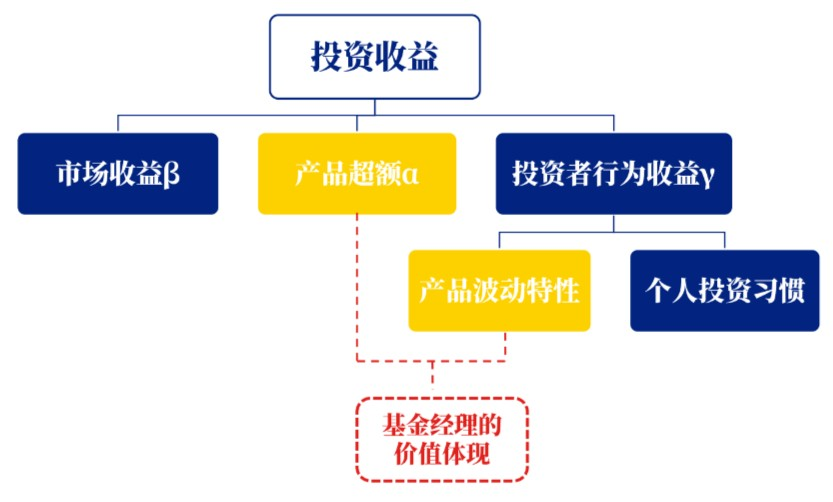

投资收益分解:阿尔法+贝塔+伽马

但事实上,我们看到的是自2022年11月以来,中证偏股基金指数仍然跌幅超过10%(截至2024/5/9),也确实有一些朋友提到账户之间的差异:“其他基金账户还在亏钱,只有个人养老金账户转正了。”

对此,其实可以通过分解投资收益的方式来解释。我们认为,个人投资者收益可以拆解为三部分:

首先,我们面对的是“难预测”的贝塔。贝塔受到重多宏观因素的影响,比如过去几年,新冠疫情、外部局势变化、国内地产下行周期、经济转型阵痛期等,就对A股的整体贝塔形成了很大拖累。从2022年11月以来,截至2024/5/9,中证偏股基金、中证500、中证1000等指数的跌幅都仍然在10%以上。对于基金经理来说,市场贝塔就像是跑步比赛中给定的赛道,基金经理无法通过行业、个股、组合管理等方式改变跑道。

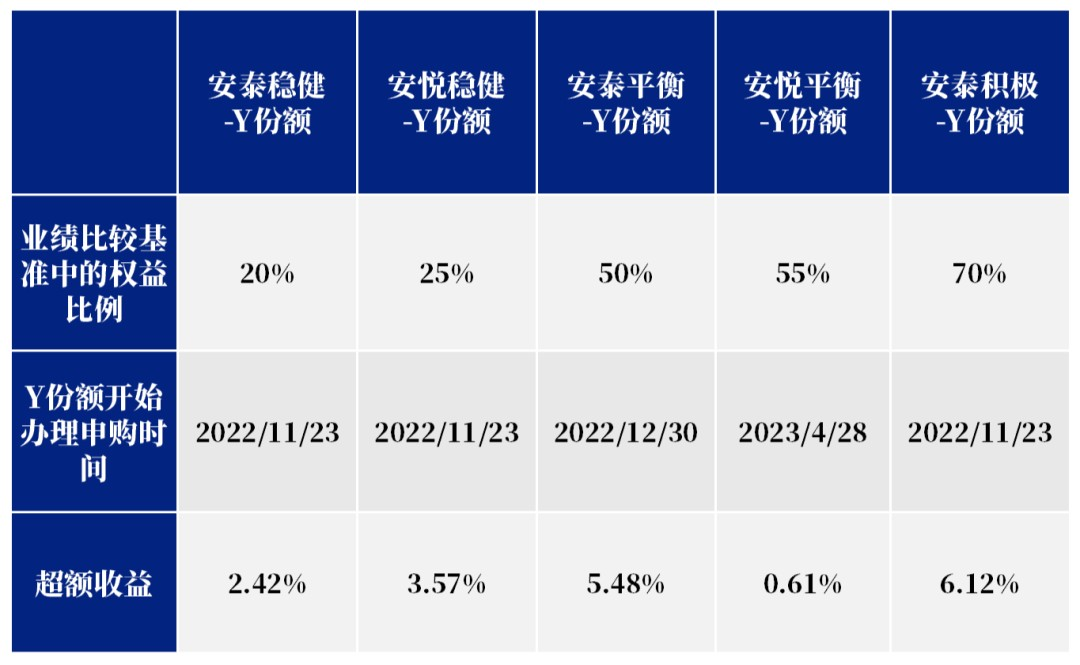

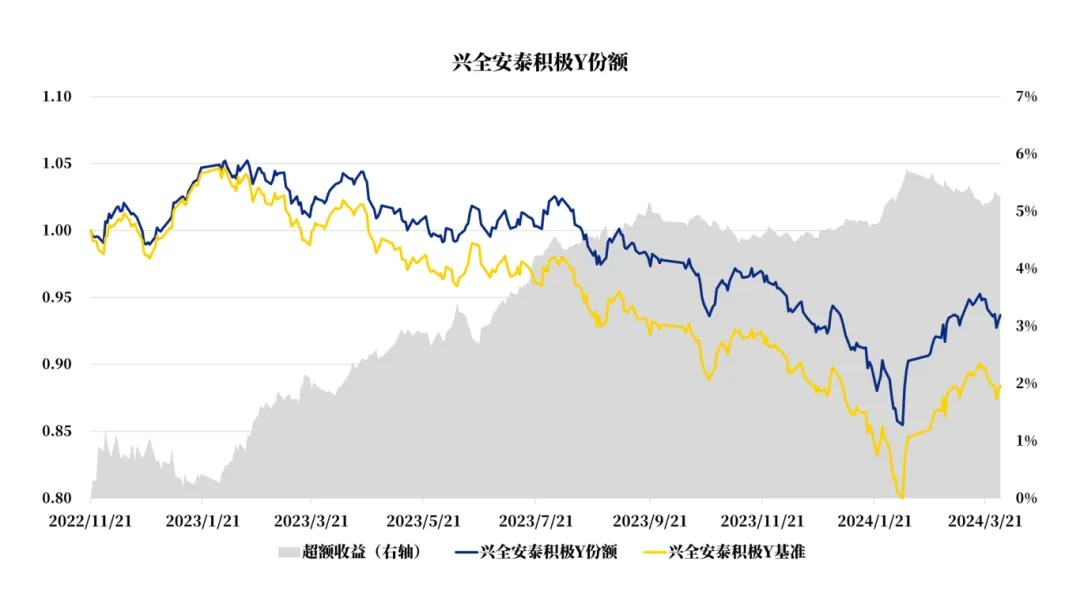

那基金经理需要力争创造的价值是什么呢?一是通过专业的研究和组合管理,尽可能创造相对市场贝塔的超额阿尔法,在业绩表现上力争超越其业绩比较基准。从下表可以看到,兴证全球基金旗下5只养老目标FOF相较业绩基准均有显著的超额收益,风险等级最高的兴全安泰积极FOF,自开始办理申购日以来,截止到2024年一季度末,已经实现了6.12%的超额收益。另一点是通过平滑组合波动改善投资者持有体验,这会在下一段中详细展开。

备注:数据来源:季报,兴证全球基金;时间截至2024/3/31;

备注:选取第一批设立Y份额的养老目标基金,数据来源:季报,兴证全球基金;时间截至2024/3/31;

除了市场的贝塔和基金经理创造的阿尔法之外,投资收益中还有一个非常重要的组成部分,就是投资者行为创造的超额收益伽马。兴证全球基金FOF团队之前提出过“交易损耗”的概念,数据统计发现,国内外绝大部分公募基金都存在“交易损耗”,也就是说,基民的申赎行为贡献了“负超额”。以下会重点展开讲讲伽马收益受到哪些因素的影响。

提高伽马收益=拿得住的产品+好的投资习惯

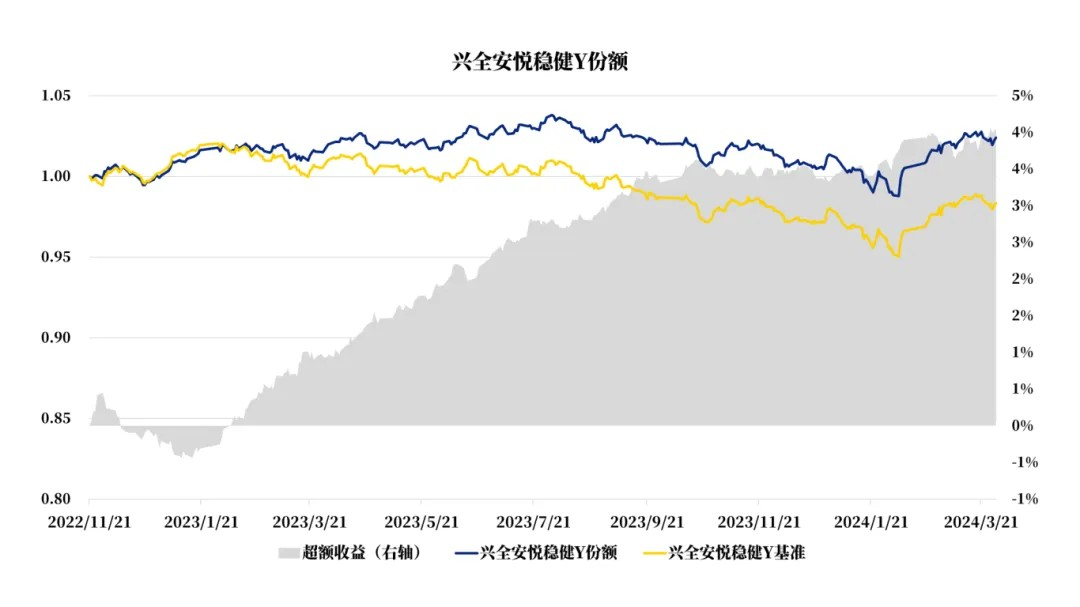

一方面,是基金产品本身的波动特征。根据FOF团队之前对“交易损耗”的研究发现,波动率低的基金,其交易损耗往往更小,持有人的投资体验更佳。事实上,我们的FOF在投资运作过程中,始终是把控制波动和回撤作为重要的投资目标之一。旗下产品,无论是养老目标FOF还是普通FOF,自成立以来全部实现了比业绩比较基准更低的波动和回撤。其中,以权益比例较高的兴全优选进取FOF为例,其成立以来的年化波动率,在同期全市场所有偏股基金中为于最低的1%分位。

备注:业绩比较基准中的权益比例指基准中中证偏股型基金指数收益率与恒生指数收益率(使用估值汇率折算)的占比合计。数据来源:各基金招募说明书,2024年3月31日。

另一方面,是投资者的投资习惯。之前我们曾经用一个系列的专栏来讲解定投的优势,但真正在实践过程中,能够坚持用定投模式投资基金的人其实很少,很多投资者的反馈是“知道定投好,但就是忍不住想自己去择时”。

而这里不得不提到个人养老金账户的特殊机制。因为个人养老金账户每年都有1.2万元的抵税额度,这就相当于通过制度上的设计让投资者被动养成“定投的习惯”。我们对Y份额产品进行了定投模拟测算:假设从每只产品Y份额开放申购日所在月份开始定投,每月末投资1000元,测算持有到最新的收益情况。从下表测算结果中看到,如果按照月定投的方式,安悦平衡、安泰平衡、安悦稳健、安泰稳健这四只产品累计收益率已经全部转正,权益占比最高的安泰积极,月定投的累计收益率也已经只是小幅亏损。

总想选个好时机?不如养成好的投资习惯

所以,对于大部分非专业的投资者,我们的建议是,与其总想尝试着选到绝佳的入场时机,不如养成好的投资理财习惯。

第一,就是前面提到的定投模式。比如个人养老金账户对于投资者来说是非常值得参与的,既可以享受税优,还可以通过其设计的“类定投”机制帮助自己养成好的投资习惯。

第二,是选择适合自己风险偏好的家庭资产配置方案。即使再看好某一类资产的未来表现,我们也不建议押注在单资产上面,多元资产配置可利用资产之间的低相关性来降低资产组合的波动率,提高风险收益比,是更加适合家庭理财的一种模式。当然,需要结合家庭的风险偏好和流动性偏好来选择具体的配置方案。

第三,建议投资者们不要跟风。如果一段时间内某类资产或风格表现特别好,市场上往往就会出现很多对这类资产或风格看好的观点,容易引起投资者的“过度乐观”和“跟风买入”,但效果往往不佳。建议大家不要太受短期市场情绪的影响,坚持执行家庭资产配置方案,并纪律性进行资产再平衡。

$兴全安泰平衡养老三年持有(FOF)A(OTCFUND|006580)$

$兴全安泰稳健养老一年持有混合(FOF)A(OTCFUND|010266)$

$兴全安泰积极养老五年持有混合(FOF)A(OTCFUND|010267)$

$兴全安泰稳健养老一年持有混合(FOF)Y(OTCFUND|017384)$

#本周沪指能站上3200点吗?#

风险提示:投资个人养老金基金时,基金份额赎回等款项将转入个人养老金资金账户,投资人未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。“养老”名称不代表收益保障或任何形式的收益承诺。基金经理林国怀投研经历:2007年7月-2008年11月,就职于天相投资顾问有限公司,任职基金分析师;2008年11月-2010年6月,就职于瑞泰人寿保险,任职FOF投资经理;2010年6月-2011年4月,就职于合众人寿资产管理中心,任职FOF投资经理;2011年4月-2016年4月,就职于泰康资产管理有限公司,任职执行总监;2016年4月—2017年6月,就职于天安人寿资产管理中心,任职权益投资部经。2017年7月至今,就职于兴证全球基金管理有限公司,任职FOF投资与金融工程部总监、养老金管理部总监。2019年1月25日至今,管理兴全安泰平衡养老三年持有FOF,兴全安泰平衡养老三年持有FOFA,成立以来回报为47.52%,同期业绩基准回报为25.94%,其成立以来每年度的业绩及比较基准:2019/1/25-2019/12/31(21.08%/18.46%)、2020(26.89%/23.92%)、2021(6.36%/3.57%)、2022(-8.06%/-10.89%)、2023(-2.08%/-6.46%);本基金于2022年12月24日公告增设Y类基金份额,并于2022年12月30日开始办理申购等相关业务,成立以来回报为-1.48%,同期业绩基准回报为-6.96%,其成立以来每年度的业绩及比较基准:2022/12/30-2022/12/31(0.00%/0.08%)、2023(-1.82%/-6.46%),本基金业绩比较基准:中证偏股型基金指数收益率50%+中债综合(全价)指数收益率50%。2020年3月6日至今,管理兴全优选进取三个月持有FOF,兴全优选进取三个月持有FOFA,成立以来回报为20.74%,同期业绩基准回报为-3.45%,其成立以来每年度的业绩及比较基准:2020/3/6-2020/12/31(37.70%/29.49%)、2021(8.63%/3.98%)、2022(-13.40%/-17.50%)、2023(-5.63%/ -11.40%),其中丁凯琳于2020年12月9日共同管理,2023年1月4日卸任;2021年8月10日,本基金增设C份额,成立以来回报为-18.33%,同期业绩基准回报为-29.34%,其成立以来每年度的业绩及比较基准:2021/8/10-2021/12/31(2.10%/-1.47%)、2022(-13.74%/-17.50%)、2023(-6.00%/-11.40%),本基金业绩比较基准:中证偏股型基金指数收益率80%+中债综合(全价)指数收益率20%。2020年11月26日至2023年1月4日,管理兴全安泰稳健养老一年持有FOF,兴全安泰稳健养老一年持有FOFA,成立以来回报为4.88%,同期业绩基准回报为0.30%,其成立以来每年度的业绩及比较基准:2021(4.95%/2.80%)、2022(-2.09%/-4.10 %)、2023(0.66%/-1.39%);本基金于2022年11月17日公告增设Y类基金份额,并于2022年11月23日开始办理申购等相关业务,成立以来回报为1.62%,同期业绩基准回报为-0.80%,其成立以来每年度的业绩及比较基准:2022/11/23-2022/12/31(0.30%/0.01%)、2023(0.97%/-1.39%),本基金业绩比较基准:中证偏股型基金指数收益率20%+中债综合(全价)指数收益率80%。2020年12月16日至今,管理兴全安泰积极养老目标五年持有FOF,兴全安泰积极养老目标五年持有FOFA,成立以来回报为-9.18%,同期业绩基准回报为-18.18%,其成立以来每年度的业绩及比较基准:2021(7.93%/3.88%)、2022(-11.06%/-15.32%)、2023(-5.76% /-9.77%);本基金于2022年11月17日公告增设Y类基金份额,并于2022年11月22日开始办理申购等相关业务,成立以来回报为-5.40%,同期业绩基准回报为-11.52%,其成立以来每年度的业绩及比较基准:2022/11/22-2022/12/31(0.64%/-0.48%)、2023(-5.38%/-9.77%),本基金业绩比较基准:中证偏股型基金指数收益率70%+中债综合(全价)指数收益率30%。2021年7月14日至今,与丁凯琳管理兴证全球优选平衡三个月持有FOFA,成立以来回报为-7.83%,同期业绩基准回报为-18.07%,其成立以来每年度的业绩及比较基准:2021/7/14-2021/12/31(2.39%/-2.23%)、2022(-7.65%/-10.03%)、2023(-2.25%)