- 9

- 4

- ♥ 收藏

- A大中小

大家好,我是国泰基金的基金经理曾辉。

今天和大家分享一下我的资产配置策略及展望。

投资最重要的事情:控制回撤

投资与人生的相似

在介绍ETF行业轮动之前,先给大家介绍一下我们资产配置的理念以及方法论。

首先我们认为,投资最重要的事情——控制回撤,而不是追求收益和弹性。因为投资,与人生很像。控制住回撤等于是少走弯路,一步一个台阶向上。

我们追求双维度的目标,既追求弹性,也追求控制最大回撤。我们认为,股票相当于是原材料,单只基金相当于半成品。那么,追求弹性+控制最大回撤,两个维度目标的配置,才是成品。

我们也有一个理念,要追求绝对收益,而不仅仅是追求相对收益。因为对于投资者来讲,在不好的年份,有10个点的绝对收益。在好的年份有20个点的绝对收益。这是以投资者为中心的考虑。

跨资产配置的统一框架

超跌-超涨框架

市场上有很多类资产,怎样把这些资产轮动起来?那么多的行业,怎么轮动起来?这就需要有一个基本的框架。

每一年都其实只有很少部分的资产,会表现特别好。一定是需要优中选优,而不是平均分散的配置。用什么框架来做资产的挑选呢?

资产配置的框架:超跌-超涨框架。

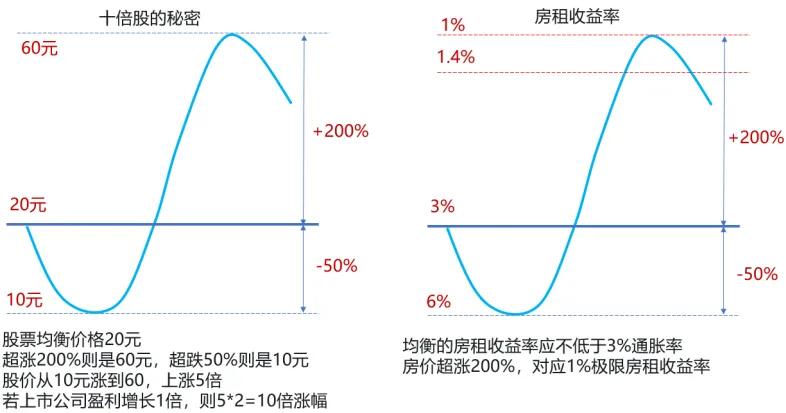

一个价值20块钱的公司,股价是20块的公司,既可能因为超跌,到10块。也有可能超涨,到60块。我们会发现,它会在20上下,就是比较大的一个波动或者是偏离。我们称之为“超涨超跌”。从10块到60块之间,其实有五倍的涨幅,再加上盈利增长一倍的话,那么就是一个十倍股的来历。

这种情况下,我们需要关注的是,非均衡分析。

我们教科书上都会讲,均衡分析。一个公司值20块钱,它就应该在20块钱附近波动。但实际上,资本市场波动,都是非均衡的。它是极值的波动。最重要就是6块钱或者60块钱,这两个点是非常重要的两点。

同样的逻辑,也可以适用于房地产市场,也适用于原油、黄金市场。包括像2016、2017年,房子市盈率从3%的均衡位置超涨到1%的极限位置。我们当时认为房地产市场,是见顶了。包括最近看到黄金价格,它也是超涨超跌,我们认为,它的均衡位置可能到1000以上,相对于超涨来讲,将来会到2500到3000以上。这个框架,它适用于所有资本市场。

投资中的6大风险

宏观,中观,微观

在讲投资体系之前,先谈谈投资6大风险。

我们认为,我们对风险的总结,相对于我们对问题的总结。如果我们不能把问题,排序或者是认识得很清楚,找不到问题的话,那我们就很难解决这个问题。

我们是把宏观风险,放在6大风险第一位。

我们认为,在投资的六个阶段中,其实第五个阶段,是最重要的,就是要通过在大的市场波动发生的时候,比如说或者是债灾发生的时候,我们需要部分或者大部分避开市场的调整,比如说我们要在第五个阶段实现宏观风控,一定要在这个时候,需要做减仓的动作。我们称之为“宏观风控”。

第二大,就是中观的风险。

过去一些基金表现不如人意,但是也有一些表现得不错,主要的原因就是市场的中观资产在轮动。这种情况下,我们就需要跟上市场的资产轮动,而不是说刻舟求剑,一直停留在几年前的那么一个比较老的判断上。

其实我们也发现了,中观层面,成长和价值,这两种风格,其实有明显的规律。比如说2019到2021年,是成长的牛市。最近三年,从2022年到今年,可能是价值表现更好。

为什么?主要是因为,盈利一直增长,但是在牛市的时候,估值扩张,会帮助帮助成长跑得更快。熊市的时候,估值的收缩,会让股价跌得更多一些。所以在熊市的时候,反而需要做一些盈利持续增长,但没有估值收缩风险的价值类资产,是这么一个规律。

同时,我们也谈到了微观风险,有三个层面的风险。

翘翘板效应。翘翘板效应,也叫冠军魔咒。今年表现好的冠军基金,可能在明年变成最后一名。这就是冠军魔咒。

短板效应。我们一般想长期持有一个明星基金经理。实际上没有短板的基金经理,是非常非常稀缺的。

生命周期效应。基金经理已经克服了前面两个效应,但如果规模大到一定的程度,也会发生业绩上的突然的不好或者衰变。

总结六大风险,我们认为这六个风险,无论是何种投资都需要面对的,其中最重要,就是系统性风险,第二个是中观风险。其次是选基的三个风险,以及我们基金经理自己的知行合一的风险。

资产配置七部曲

在这个过程中,我们需要用回撤至上、原则体系和量化体系来应对。

我们要把回撤至上,放在首要的位置。同时,通过原则体系和量化体系,来处理好。

我们通俗地讲,原则体系,就是我们面对我们曾经犯过的很多错误,不要重复犯同样的错误。原则体系,真正把这些错误真正能处理好,同时也通过量化体系,辅助我们把问题解决。

这是为什么会有原则体系?为什么会有量化体系?量化体系,还有一个优势,帮助我们控制回撤。

通常我们通过主观投资的时候,会有很好的弹性。但市场不好的时候,我们需要通过量化手段,来帮助我们控制回撤,提高业绩的持续性,同时也能够帮助我们整个投资体系不断地进化。

第二步骤,是宏观4因素模型。PMFH。

一般的市场会认为,基本面,是一个决定市场走势的,我们称之为“单因素的宏观模型”。实际上,我们认为是“4因素模型”。

基本面,只是决定这个市场的中轴,但是市场的波动,上下限,由政策面决定的,同时资金面和博弈面,是决定了市场波动的主旋律。通过4因素模型,我们判断今年是盈利和流动性双升的比较好的一个向上的趋势。但因为是存量的博弈,所以会有一些分化。外资,会占比较大的影响。

第三步骤,我们要在中观方面,做三个产业群划分。

因为如果直接是简单做30个行业或者几百个主题的轮动,这样的话会比较复杂,我们需要把它化繁为简,变成三个产业群,通过三个产业群长期追踪,得到比较好的、比较简单的一个效果。

第四步骤,回撤-收益目标两分法。

我们的目标,既要追求控制回撤,又要追求收益率,这种双维度的目标,决定了我们肯定不能够用同样一批基金既实现回撤又实现收益,我们只能说在市场不好的时候,防御能力比较强的核心基金控制回撤;在市场好的时候,我们用卫星基金来追求进攻。它是核心和卫星大类切换的做法。

第五步骤,持有子基金数量和比例的思考。

我们资产配置的时候,怎样考虑集中度或者说持有基金的数量?一般的市场主流理论却认为,经典理论叫做“分散平均配置”。我们认为这种理论,更适合于全面牛市的时候,如果是一个局部牛市,或者是不好的、熊市的时候,不太适合这种“分散配置理论”,我们觉得更好的是像芒格或者是巴菲特所说的,“好的机会总是很少的,我们需要相对集中持有一些比较好的一些方向。”

资产配置,实际上是低相关性、分散风险和边际收益率平衡的最优解。我们在做三个市场分散的时候,其实就已经有一定的降低风险的作用。但如果过于分散,比如到15个以上之后,我们认为边际收益率下降,会超过我们通过分散所获得的风险,这个是相对集中模式。

第六个步骤,是选基。

选基有三大痛点。这个时候,我们怎样来克服这三大痛点?最根本的方法,首先要把卫星基金和核心基金分开。

所谓卫星基金,相对于一个行业的ETF。核心基金就是一些防御能力很强、最大回撤比较好、能够既懂得价值类投资,又懂得成长类投资,能够穿越牛熊的一些基金经理。

我们在选择核心基金经理的时候,第一个我们会非常看重历史的最大回撤。第二,我们会非常看重,他是不是具备成长和价值两类风格,都能够处理好的一个能力?

第七步骤,投后动态管理/过程风控。

我们在投了基金之后,如何做投后管理?无论他是再好的一个基金经理,或者是名气再大的基金经理,我们还是密切关注他近三个月的走势,如果他持续斜着向下的,或者是他刷新了他的历史最大的回撤。我们都会毫不犹豫地把他立即调出来。这是投后的一些做法。

ETF行业轮动以及展望

接下来,跟大家介绍一下,ETF行业轮动以及展望。

首先,我们要化繁为简,我们要抓住主要矛盾。

我们看到,有30多个一级行业和数百个主题,我们怎么样能够长期有效的处理好呢?我们分成三个大的产业群。三个大的产业群,每个产业群大概都只有三到四类的产业链。我们只需要长期,深度研究这九个产业链,基本上就能够把握住市场主要的风向。

比如,价值产业群,之前,前三年一直都是煤炭,煤炭跟随着国际原油价格上涨,一直以来,表现比较好。它也会逐步过渡到像黄金资产的崛起,就会引发它的价值产业群里面,也有一个产业链的轮动。

那么,成长产业群,把它,分成四个小的产业链,包括几年前的新半光军,包括几年前的恒生科技、包括去年开始的AI,包括整车等等。分为四个产业链,我们发现,它们也会有轮动的关系,而且往往都是做最上游,弹性最大、效果最好。

今年以来,AI最上游,通信是表现最好的。到现在开始,我们发现恒生科技,又开始接上来,包括展望未来,可能,新半光军里面,像锂电池等等,也会起来。

这就是三个产业群,九个产业链的做法。我们认为这是一个化繁为简,是非常重要一步。

第二,超涨超涨的框架。

牛市的时候我们要做超涨,利用估值的扩张更好地盈利。熊市的时候,我们做超跌,避开估值的收缩,做防御。

我们发现,像黄金、煤炭、通信,这些都是最近这段时间,超涨的资产,这些都可以持续地配置,我们也发现像恒生科技、像之前包括有游戏、包括等等一些资产是超跌的资产,超跌的资产,表现为弹性非常大,而且进攻性十足,我们基本上都会配置一部分的超涨资产也配置一部分的超跌资产,无论是超涨超跌都会配置最有代表性的。通常会偏向上游的弹性资产。

第三,行业轮动,它不是孤注一掷的做法,而是逐步做聚焦的过程。

因为我们刚刚谈到,其实市场的机会可能远远小于大家想象。可能往往每一次,都因为存量博弈,都只有一到两个机会。但我们做资产配置的时候,通常是在九个产业里面会选六个产业链,可能开始会平均地配置。但随着市场在动态变化,我们会逐步把六个产业链,逐步聚焦到一到两个产业链。因为六个产业链是我们研究能力,能力圈的范围之内,究竟哪两个或者哪一个行业能起来呢?是市场的合力决定,而不是我们研究能力的决定。所以从分散到聚焦的抓住市场。

我们的行业轮动,不是我们一开始认为哪个行业会起来,全部All in个行业。我们的方法是争取更高的胜率。

第四,宏观的大局观。

至上而下的视角很重要。这三年总体来说是牛短熊长的,自上而下的视角,对我们做行业轮动也非常有帮助。

第五,量化体系和量化工具。

帮助我们能够盯住所有市场、行业的一些最新的动态,包括我们做辅助的判断,同时也帮我们做好回撤和风控。

第六,要需要长期的专注。

同时我们做行业轮动,最好也需要一些对股票的了解,因为我个人以前也是做十多年的股票,我们觉得对行业龙头个股的了解也是非常重要的基本功。同时我们也觉得勤奋和信心也非常重要。

行业轮动:今年的操作及展望

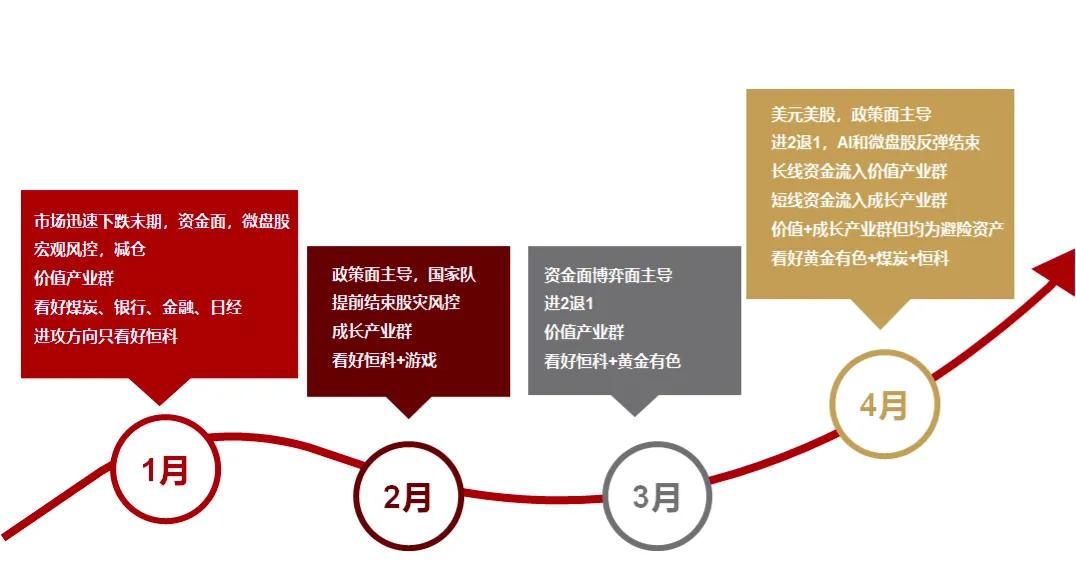

一月份我们基于宏观风控,触发了我们的宏观风控的模型,我们当时是把仓位大幅减仓,一月份也发生了。那个时候我们一方面是做了一个宏观风控,同时也把结构变成了一个核心为主,或者是防御性为主的结构,我们买入大量的银行、煤炭和日金等等作为防御,当时只保留了很少一部分的恒生科技。

二月份的时候我们判断市场的调整基本上结束了。我们又变回了之前的常态的进攻的阵形。我们当时是在市场最底的位置,加仓了恒生科技以及游戏。

三月份的时候,我们很好地把握了黄金和有色的行情。四月份我们现在比较重的仓位是在恒生科技。

其实为什么能做这样的选择?

无非是我们觉得在这六到九个产业链里面,每次都会聚焦在一些行业。通过市场的动态反馈,我们最后聚焦到现在的一些组合,包括我们现在重点持有恒生科技,包括一些像海运、还有包括我们现在也在关注锂电池。

展望二季度,我们认为,随着黄金的起色,包括恒生科技的起步,从产业链来讲,恒生科技和新半光军,有很微妙的联系。港股的上涨,其实意味着,可能沉浸了两年多的新半光军也会开始慢慢进入到反弹,我们现在开始慢慢关注最上游的比如说锂电池,包括医药,也是下跌了很长时间。我们大概现在看好的方向还是说恒生科技、包括恒生医药、包括黄金、包括锂电池、包括也在房地产等等。

如何通过各种量化指标和方法论

进行回撤控制

我们在做行业轮动的时候,也有一个最大回撤的目标。我们希望能够把最大回撤控制在15以内。这是底线,年化希望能够做到20。

无论你是做什么样行业轮动,就算你做砸了,你也有一个底线在这里。首先这是目标,要确定下来,你是双维度的目标。

方法论上面:

第一个我们很看重宏观风控。

如果发生了大的,或者是债灾,我们都会做减仓的处理,我们会把100的仓位降到80%。历史上很少有人扛得过,光靠个股能够扛得过的。这是很少有人做到的。

这是第一个步骤宏观风控。

第二个步骤,把这个阵形,以前是卫星基金为主的进攻阵形,我们会把它变成核心基金防御为主的阵形。我们会在80%结构里面配置比如说银行、黄金、煤炭等防御型的资产。

第三个我们在买基金的时候,很看重买入超跌极限的位置的。包括我们以前买游戏,包括买恒生科技都是在超跌,到了一个极值,非常低的水平,我们才买进。或者你买在它最大回撤的边界的时候,这个时候,你的安全边界本身就很好。这个时候你做的轮动,其实你的回撤也有帮助。

第四我们会很看重买入基金的刚性的风控。如果它最大的回撤超过15,我们不管怎么样都会卖出。通过很多的方法,包括我们很多的量化模型,我们在宏观、在中观在微观,大概都分布了好几十个量化的模型,帮助我们做判断。

风险提示:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

$国泰行业轮动股票(FOF-LOF)A(OTCFUND|501220)$ $国泰行业轮动股票(FOF-LOF)C(OTCFUND|014197)$ $国泰民安养老目标日期2040三年持有期混合FOFA(OTCFUND|007231)$ $国泰民安养老目标日期2040三年持有期混合FOFY(OTCFUND|017302)$ $国泰稳健收益一年持有混合(FOF)(OTCFUND|014067)$ $国泰优选领航一年持有(FOF)(OTCFUND|013279)$ $国泰瑞悦3个月持有债券(FOF)(OTCFUND|016644)$ $国泰中证煤炭ETF联接C(OTCFUND|008280)$ $国泰黄金ETF联接C(OTCFUND|004253)$ $国泰国证食品饮料行业(LOF)A(OTCFUND|160222)$

#周末重磅!本周股市行情有变?# #基金赚钱基民亏将成为过去时 你的基金赚钱了吗?# #突传重磅 医药板块迎来转机?#