- 4

- 评论

- ♥ 收藏

- A大中小

摘要:本周上证指数收盘3104.84点,涨0.52%,中证全指证券公司指数(399975.SZ)收盘632.93点,跌0.35%,估值方面,截至5月4日收盘,PB(LF)为1.23,跌1.69%,本周上证指数微扬,A股市场延续修复行情,中证全指证券公司指数和估值微降,证券板块整体走势相对平稳,估值恢复迹象显现。本周沪深两市成交额日均1.13万亿元(环比上升39.13%),沪深两融余额15267.50亿元(环比上升0.20%)。SW证券Ⅱ行业本周日均成交额为459.07亿元,占AB股成交额的4.08%,环比上涨1.63pct。4月30日,上交所发布《上海证券交易所股票发行上市审核规则(2024年4月修订)》,要求券商加强行业研究和企业评估能力,确保企业符合主板或科创板的定位。《科创属性评价指引(试行)》正式稿落地,进一步引导中介机构提高申报企业质量,专注于推荐真正符合国家战略、拥有关键核心技术、科技创新能力突出的企业在科创板上市。基金业协会发布《私募证券投资基金运作指引》正式稿,较此前征求意见稿,正式稿在募集及存续门槛、申赎开放频率及锁定期安排、组合投资、场外衍生品交易、过渡期安排等方面进行适度放宽,更加细致对于风险隐患的针对性更强、更加注重保护投资者利益。宏观动向层面,2024年4月,PMI为50.4%,前值50.8%,环比下降0.4pct,连续两个月位于扩张区间,制造业继续保持温和修复态势;非制造业商务活动指数为51.2%,前值53.0%,环比下降1.8pct,但仍高于临界点,非制造业延续扩张态势。政治局会议明确“多措并举促进资本市场健康发展”,经济基本面持续回暖叠加政策持续发力,短期资本市场总体预计保持稳健态势,本周证券板块处于业绩期的调整状态,或将重拾升势。

一、周行情回顾(0429~0505)

1、市场行情回顾

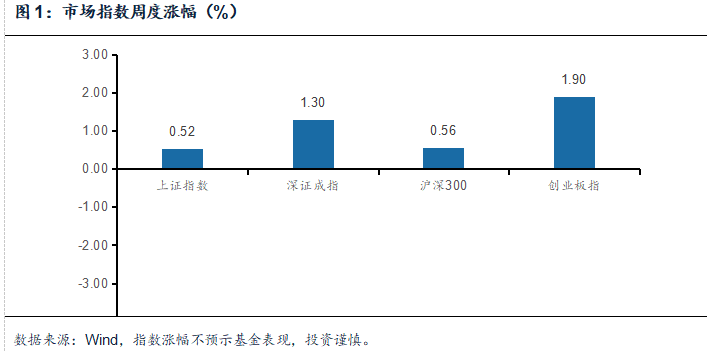

据wind,4月29-4月30日,上证指数报3104.82点,涨0.52%;深证成指报9587.12点,涨1.20%;沪深300报3604.39点,涨0.56%;创业板指报1858.39点,涨1.90%。中信II证券指数CI005165跌0.35%、中信II保险指数涨0.17%。

2、券商板块回顾

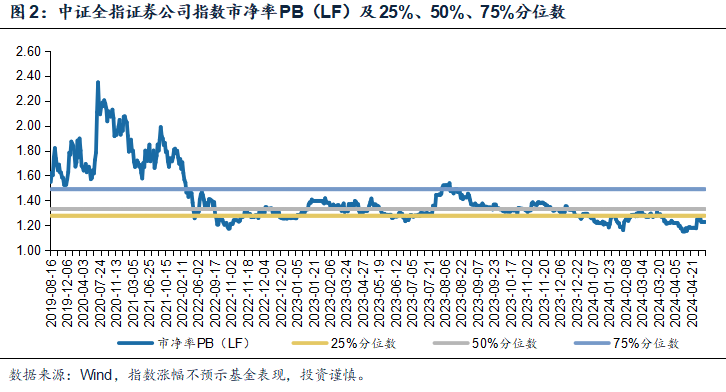

本周中证全指证券公司指数(399975.SZ)收盘632.93点,跌0.28%,截至5月4日收盘,PB(LF)为1.23。

3、券商板块主要观点

本周证券板块表现稳健,市场活跃度迎来复苏。本周上证指数周度涨1.70%,呈现上升态势,板块估值市净率跌1.69%,证券板块保持深度回调状态。本周沪深两市成交额日均1.13万亿元(环比上升39.13%),沪深两融余额15267.50亿元(环比上升0.20%)。SW证券Ⅱ行业本周日均成交额为459.07亿元,占AB股成交额的4.08%,环比上涨1.63pct。本周沪深两市整体交投活跃度大幅上升,证券板块底部活力和信心逐渐释放。

行业资讯层面,4月30日,上交所发布《上海证券交易所股票发行上市审核规则(2024年4月修订)》,要求券商加强行业研究和企业评估能力,确保企业符合主板或科创板的定位。《科创属性评价指引(试行)》正式稿落地,进一步引导中介机构提高申报企业质量,专注于推荐真正符合国家战略、拥有关键核心技术、科技创新能力突出的企业在科创板上市。基金业协会发布《私募证券投资基金运作指引》正式稿,较此前征求意见稿,正式稿在募集及存续门槛、申赎开放频率及锁定期安排、组合投资、场外衍生品交易、过渡期安排等方面进行适度放宽,更加细致对于风险隐患的针对性更强、更加注重保护投资者利益。宏观动向层面,2024年4月,PMI为50.4%,前值50.8%,环比下降0.4pct,连续两个月位于扩张区间,制造业继续保持温和修复态势;非制造业商务活动指数为51.2%,前值53.0%,环比下降1.8pct,但仍高于临界点,非制造业延续扩张态势。经济基本面持续回暖叠加政策持续发力,短期资本市场总体预计保持稳健态势,本周证券板块处于调整状态,或将重拾升势。

二、投资建议

1、行业资讯

1)证监会及交易所规范企业上市指引,门槛明确、提升服务科技创新能力

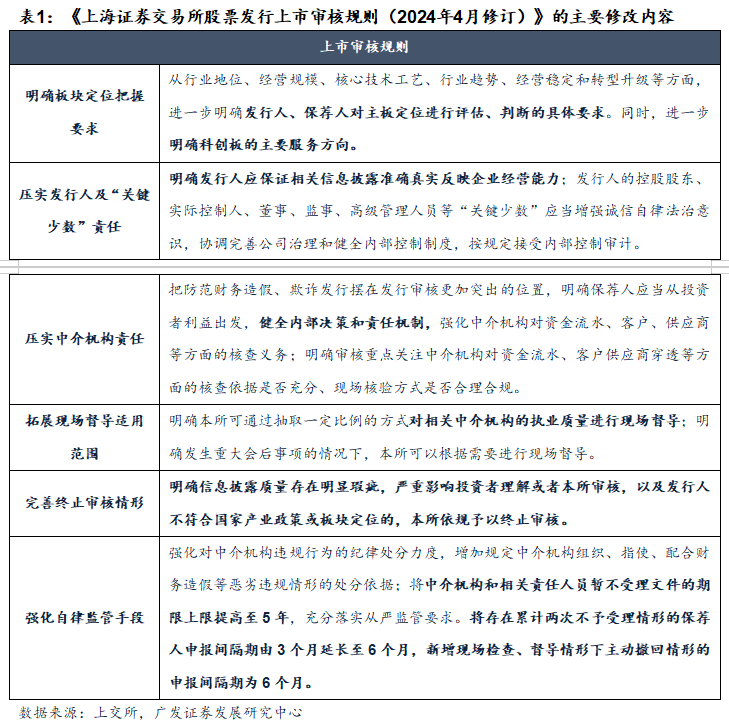

4月30日,上交所发布《上海证券交易所股票发行上市审核规则(2024年4月修订)》的通知。主要修改内容包括以下六点:一是明确板块定位把握要求。二是压实发行人及“关键少数”责任。三是压实中介机构责任。四是拓展现场督导适用范围。五是完善终止审核情形。六是强化自律监管手段。

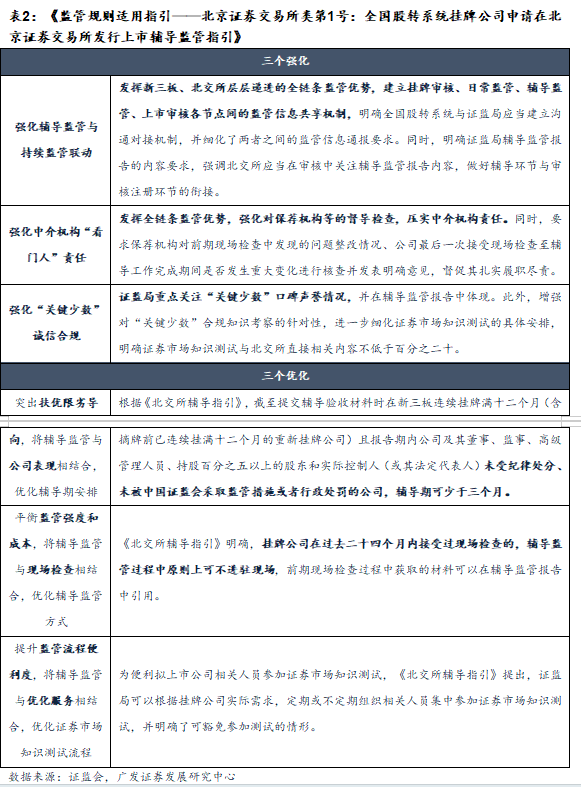

同日,证监会制定发布《监管规则适用指引——北京证券交易所类第1号:全国股转系统挂牌公司申请在北京证券交易所发行上市辅导监管指引》(以下简称《北交所辅导指引》),首次以监管规则适用指引形式,对新三板挂牌公司通过“层层递进”路径在北交所上市的辅导监管进行系统规范。

证监会4月30日还对《科创属性评价指引(试行)》(以下简称《指引》)进行了修订,进一步引导中介机构提高申报企业质量,推荐真正具有关键核心技术的优质科技企业在科创板上市。

具体来看,《指引》将最近三年研发投入金额由“累计在6000万元以上”调整为“累计在8000万元以上”;将“应用于公司主营业务的发明专利5项”调整为“应用于公司主营业务并能够产业化的发明专利7项以上”;将最近三年营业收入复合增长率由“达到20%”调整为“达到25%”。将发明专利明确为“形成核心技术和应用于主营业务,并能够产业化”。

点评:

《上海证券交易所股票发行上市审核规则(2024年4月修订)》要求证券公司加强行业研究和企业评估能力。在推荐企业上市时,更准确地评估企业的行业地位、经营规模、核心技术工艺等,确保企业符合主板或科创板的定位。证券公司需要帮助发行人确保信息披露的准确性,并协助“关键少数”增强诚信自律意识,完善公司治理和内部控制。这可能会增加证券公司在辅导和持续督导方面的工作量。新规则明确了终止审核的具体情形,要求证券公司在推荐企业上市前进行更加严格的筛选和评估。对于存在违规行为的保荐人,新规则延长了申报间隔期,这可能会影响证券公司的业务节奏和上市计划。

《北交所辅导指引》通过强化监管和提升辅导监管工作的制度化、规范化水平,

从源头提高北交所上市公司的质量。文件还为新三板挂牌公司提供了更清晰的上市路径,为中小企业提供了更加明确的上市指导和支持,简化和加快上市流程,助力资本市场融资。增强中介机构的监管,促使其更尽职尽责,提升了整个行业的专业水平和信誉,进而提升投资者对市场的信心。

修改《科创属性评价指引(试行)》督促券商在筛选和辅导科创板上市企业时,明确科创板的市场定位,更加关注企业的研发投入、发明专利数量及营业收入复合增长率等指标,专注于推荐符合国家战略、拥有关键核心技术、科技创新能力突出的企业。为了满足新的监管要求,券商可能需要投入更多资源进行合规审查和风险管理,可能导致合规成本的上升。而成功推荐高质量的科创板上市企业,则可以提升券商的市场声誉和品牌影响力。

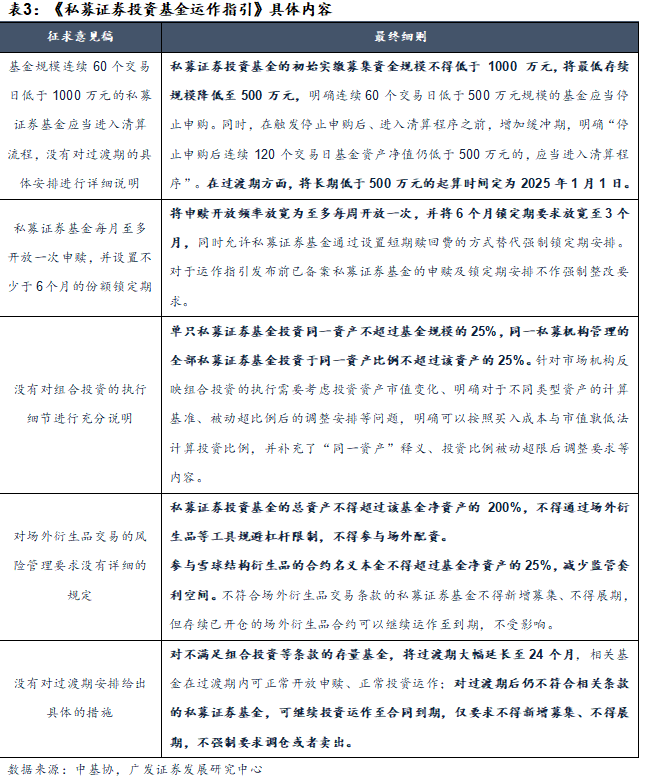

2. 中基协发布私募运作指引,较征求意见稿适度放宽

中国基金业协会4月30日发布《私募证券投资基金运作指引》,内容覆盖私募证券基金的募集、投资、运作等各环节。

相较此前发布的征求意见稿,此次正式发布的运作指引在募集及存续门槛、申赎开放频率及锁定期安排、组合投资、场外衍生品交易、过渡期安排等方面进行适度放宽。

点评:

《私募证券投资基金运作指引》相较征求意见稿条款适度放宽,对不同产品、不同投资种类、不同投资者进行了差别化措施,对于私募行业的风险隐患进行针对性防范。证券公司需要确保私募证券基金业务满足新的组合投资要求和存续规模规定,对现有业务流程和产品进行适当调整。由于对小规模基金的存续规模要求提高,可能会导致行业集中度提升。

2、投资思路

私募新规与上市规则落地,推动资本市场高质量发展。4月30日,上交所发布《上海证券交易所股票发行上市审核规则(2024年4月修订)》,要求券商加强行业研究和企业评估能力,确保企业符合主板或科创板的定位。《科创属性评价指引(试行)》正式稿落地,进一步引导中介机构提高申报企业质量,专注于推荐真正符合国家战略、拥有关键核心技术、科技创新能力突出的企业在科创板上市。基金业协会发布《私募证券投资基金运作指引》正式稿,较此前征求意见稿,正式稿在募集及存续门槛、申赎开放频率及锁定期安排、组合投资、场外衍生品交易、过渡期安排等方面进行适度放宽,更加细致对于风险隐患的针对性更强、更加注重保护投资者利益。

资本市场延续修复行情,证券板块继续深度回调。从资本市场数据来看,上证指数收盘3104.84点,涨0.52%,中证全指证券公司指数(399975.SZ)收盘632.93点,跌0.28%,本周资本市场较为平稳,证券板块或将重拾升势。从宏观数据来看,2024年4月,PMI为50.4%,前值50.8%,环比下降0.4pct,连续两个月位于扩张区间,制造业继续保持温和修复态势;非制造业商务活动指数为51.2%,前值53.0%,环比下降1.8pct,但仍高于临界点,非制造业延续扩张态势。在政策推动经济基本面稳健改善的趋势下,资本市场继续向好,估值修复预期增强。推荐持续关注证券板块动向,证券“风向标”厚积薄发指日可待。

3、操作建议

从安全边际来看,2024年5月4日,中证全指证券公司指数(399975.SZ)收盘632.93点,PB(LF)为1.23x,日频数据在一年内的百分位点为10%,在十年内的百分位点为5%,PB历史底部安全边际高。从持有的性价比来看,本周估值处于近一年中接近底部分位数,严监管环境的预期已基本消化,下跌空间已经十分有限,向上弹性较高,具有较高的投资吸引力。我们推荐关注证券行业,从宏观上看,经济基本面改善趋势显著,有望带动高证券行业估值上升;从政策上看,政治局会议明确“多措并举促进资本市场健康发展”,利好金融行业高质量健康发展。预计经济基本面持续改善和政策加码将提振投资者信心、利好资本市场回暖,建议重视券商板块的底部配置价值。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华券商C(OTCFUND|012044)$$鹏华券商A(OTCFUND|160633)$