- 1

- 评论

- ♥ 收藏

- A大中小

摘 要

1、4月底将召开政治局会议,政策层面对经济环境的定调,以及在稳增长方面的表态或影响市场走势。另外本周仍需关注上市公司财报披露情况,警惕市场波动加剧。但目前A股市场估值仍处在历史偏低位置,政策落地和经济修复的预期也逐步强化,市场中期表现或可积极看待。

2、上周五市场期待已久的《汽车以旧换新补贴实施细则》正式落地,明确了补贴范围和标准。随着近期北京车展开幕,各企业新品牌、新车型发布逐渐启动,市场开始蓄力进入新产品密集发布期,叠加全国层面汽车以旧换新政策落地,后续车市行情回暖可期,$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$、$国泰中证新能源汽车ETF联接C(OTCFUND|009068)$、$国泰国证新能源汽车指数A(OTCFUND|160225)$或存在表现机会。

3、上周煤炭板块大幅调整,或主要由于淡季煤价下行,市场对于煤企一季报存在担忧。5月电力企业需要为“迎峰度夏”开始囤货,预期电力采购将会有所改善,有望促使煤价再次反弹。中证煤炭指数调整后,目前股息率高达7.10%,位于历史90%分位,震荡行情中,$国泰中证煤炭ETF联接C(OTCFUND|008280)$或依然具备较高的配置价值。

正 文

一、大盘分析

上周指数先跌后涨,上证指数单周上涨0.8%,A股日均成交金额约8500亿元,较前期有所回落;北向资金净流入接近260亿元,4月26日的单日净流入规模创下历史新高。行业层面,上周计算机、电子等TMT相关行业领涨,煤炭、石油石化等板块落后。

最近海外资金大举流入A股和港股,可能和外围市场波动有关。近期美国通胀偏强,美债利率和美元持续走高,全球股市波动较大,美股、日股均出现调整且波动加大,特别是日元汇率大幅度贬值,在此背景下海外资金提升了对于相对低估的中国市场的关注度。

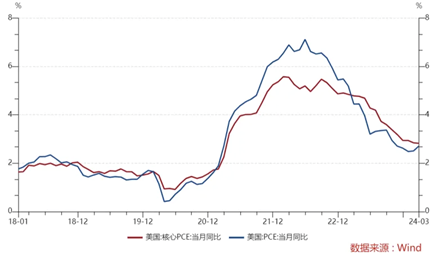

美国第一季度实际GDP年化季率初值升1.6%,是2022年第二季度经济萎缩之后的最差数据,预期升2.4%。另外周五披露的美国3月个人消费支出(PCE)价格指数同比增长2.7%,预期值2.6%,前值为2.5%。本周将迎来5月议息会议,通胀压力下预计美联储会维持基准利率不变,市场预期的首次降息时点已延至9月之后。

国内来看,上周末披露的3月工企利润增速-3.5%,较1-2月增速大幅下降。从工业企业利润的构成来看,3月工业企业的营收增速较1-2月有所回落,印证同期工业增加值和PPI增速下行,而营收利润率增速继续呈现大幅回落趋势,这也是本月利润增速下行的主要拖累,或反映内需不足的问题。

4月底将召开政治局会议,政策层面对经济环境的定调,以及在稳增长方面的表态或影响市场走势。另外当前是A股重要财报季,约4830家上市公司披露2023年年报,整体营收同比1.66%,归母净利润同比-2.40%;近4000家上市公司披露一季报,整体营收同比1.27%,归母净利润同比-0.18%。本周仍需关注上市公司财报披露情况,警惕市场波动加剧。

但目前A股市场估值仍处在历史偏低位置,政策落地和经济修复的预期也逐步强化,市场中期表现或可积极看待,投资方向上,一方面或可继续逢低关注央企改革、资源品、高股息等确定性较高的板块;另一方面,AI创新不断落地,TMT以及人形机器人等投资主题或仍然具备长期投资价值。

二、汽车板块

上周五市场期待已久的《汽车以旧换新补贴实施细则》正式落地,明确了补贴范围和标准。自《细则》印发之日至2024年12月31日期间,报废国三及以下排放标准燃油乘用车或2018年4月30日前注册登记的新能源乘用车,并购买符合节能要求乘用车新车的个人消费者,可享受一次性定额补贴。

其中,对报废上述两类旧车并购买符合条件的新能源乘用车的,补贴1万元;对报废国三及以下排放标准燃油乘用车并购买2.0升及以下排量燃油乘用车的,补贴7000元。

据机动车上险数据统计,截至2023年底,国三及以下排放标准燃油乘用车保有量约1370.8万辆,车龄超6年以上的新能源乘用车保有量约83.7万辆。而2023国内汽车销量3009.4万辆,因此符合以旧换新条件的汽车规模,以及能带来的潜在销量增量空间都相对较大。

当然消费者是否选择换新,还是要取决于消费意愿。4月价格战影响下,车市仍延续3月底的观望态势,终端需求释放受阻。各企业价格及优惠政策调整动作频繁,但实际效果较为有限。乘联会预计4月狭义乘用车零售市场约为160.0万辆左右,同比去年-1.5%,环比上月-5.3%,新能源零售预计72.0万辆左右,与上月持平,同比增长37.1%,渗透率预计可达45.0%。

随着近期北京车展开幕,各企业新品牌、新车型发布逐渐启动,市场开始蓄力进入新产品密集发布期,叠加全国层面汽车以旧换新政策落地,后续车市行情回暖可期,国泰中证800汽车与零部件ETF发起联接C(012974)、国泰中证新能源汽车ETF联接C(009068)、国泰国证新能源汽车指数A(160225)或存在表现机会。

三、煤炭板块

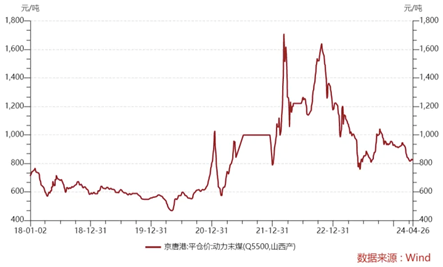

上周煤炭板块大幅调整,或主要由于淡季煤价下行,市场对于煤企一季报存在担忧。截至4月26日,京唐港动力末煤(Q5500)山西产平仓价829.0元/吨,相比于前周下跌2.0元/吨,相比于去年同期也有下滑。

4月全国气温回升趋势显著,沿海电厂日耗持续回落,叠加电厂整体库存较为充足,下游采购积极性较差。此外,目前地产和基建行业仍处于底部调整阶段,建材行业整体开工表现和购煤需求也不及预期,整体需求表现较为疲弱。

另外前期市场弱势环境下,煤炭板块逆市上涨之后,交易层面也存在一定的获利了结需求。不过国内煤炭行业供给严格受限,而需求有弹性,后续旺季来临,煤价还是可能会有上涨行情。

5月电力企业需要为“迎峰度夏”开始囤货,预期电力采购将会有所改善;此外,产地安监影响持续超预期,叠加老旧矿退出全年原煤产量预计将减产1亿吨。而供给收缩在电力行业需求旺季将放大供需矛盾,有望促使煤价再次反弹。

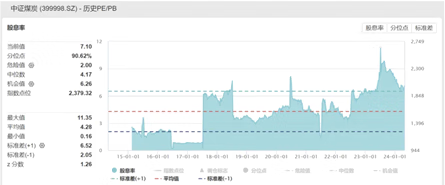

近年来煤炭企业资本开支持续下降,高盈利和现金流能力有望持续,分红意愿也较强,今年重点煤企的分红比例依然维持高位。中证煤炭指数调整后,目前股息率高达7.10%,位于历史90%分位,震荡行情中,国泰中证煤炭ETF联接C(008280)或依然具备较高的配置价值。

来源:Wind

#沪指站上3100点 节前这波反弹能否持续?##4月总结:我的基金投资表现如何?##这只基金规模暴涨12900%#

国泰中证800汽车与零部件ETF联接C成立于2021.08.03,成立以来-2023年净值增长率/业绩比较基准(%):-1.61/-3.51,-19.50/-23.03,2.21/2.55。业绩比较基准:中证800汽车与零部件指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证新能源汽车ETF联接C成立于2020.04.03,自成立以来-2023年净值增长率/业绩基准(%):97.42/100.65,38.97/40.08,-26.92/-27.60,-26.22/-28.06。业绩比较基准:中证新能源汽车指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰国证新能源汽车指数(LOF)A成立于2016.07.01,2019-2023年净值增长率/业绩基准(%):-36.39/-38.14,31.47/25.95,92.47/84.20,30.51/32.48,-26.15/-27.61,-26.23/-27.51。业绩比较基准:国证新能源汽车指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为股票型指数基金,属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。吴中昊自2022年12月30日起管理本基金。

国泰中证煤炭ETF联接C基金成立于2020年1月16日,国泰中证煤炭ETF联接C自成立以来-2023年净值增长/业绩比较基准(%):27.05/8.57,47.11/40.90,16.21/10.04,10.09/3.20。业绩比较基准:中证煤炭指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。