- 3

- 评论

- ♥ 收藏

- A大中小

摘 要

1、最近美元指数冲高、地缘风险频发,A股财报季多方面因素影响下,4月底还是需要保持谨慎。但目前A股市场估值仍处在历史偏低位置,政策落地和经济修复的预期也逐步强化,市场中期表现或可积极看待。

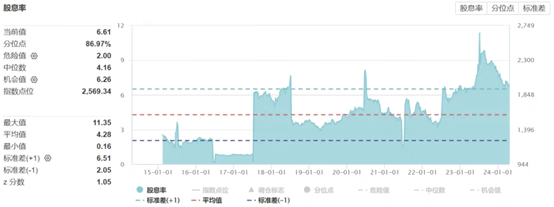

2、震荡期相对稳健的高股息方向可能继续受到市场关注,特别是煤炭板块。2019年以来中证煤炭成分股整体分红率每年都超50%。目前指数股息率高达6.61%,远超沪深300的2.93%和中证红利指数的5.06%,高股息的优势更加明显,震荡行情中,$国泰中证煤炭ETF联接C(OTCFUND|008280)$或依然具备较高的配置价值。

3、上周发改委表示,推动所有增发国债项目于今年6月底前开工建设。新“国九条”提出研究将上市公司市值管理纳入企业内外部考核评价体系;强化上市公司现金分红监管,鼓励上市公司加大分红,提高股息率。基建行业央国企也有望受到改革措施催化,或可关注$国泰中证基建ETF发起联接C(OTCFUND|016837)$的投资机会。

正 文

一、大盘分析

上周市场分化比较明显,前周新“国九条”发布后,市场担心分红和退市监管新规会导致大量小市值上市公司退市,因此周初小盘风格大幅下跌。随着证监会回应“本次退市规则修改主要针对小盘股”纯属误读,小盘行情才稍有修复。

上周单周上证指数上涨1.52%,创业板指下跌0.39%,而代表小微盘的中证2000下跌5.54%。行业板块方面,上周家电、银行、煤炭领涨,社会服务、商贸零售、传媒等领跌。北向资金上周净流出66.91亿元。

国内经济数据方面,一季度实际GDP增长5.3%超预期,但通胀低位徘徊,导致名义增长指标相对较弱,大家的体感并没有5.3%的增速这样积极。

美国方面,鲍威尔上周二晚上表示“较新的数据显示,劳动力市场增长稳健且持续走强,但年初至今,我们在回到2%通胀目标方面缺乏新的进展。”最近美元指数冲高、地缘风险频发,导致了海外市场下跌,对于市场风险偏好也会带来冲击。

来源:Wind

展望后市,多方面因素影响下,4月底还是需要保持谨慎。但目前A股市场估值仍处在历史偏低位置,政策落地和经济修复的预期也逐步强化,市场中期表现或可积极看待,投资方向上,一方面或可继续关注央企改革、资源品、高股息等确定性较高的板块;另一方面,AI创新不断落地,TMT以及人形机器人等投资主题仍然具备长期投资价值。

二、煤炭板块

海外风险事件频发,美国通胀存在韧性,而A股财报季市场波动可能明显加大,相对稳健的高股息方向可能继续受到市场关注,特别是煤炭板块。

从基本面来看,国家统计局发布的数据显示,1-3月份,国内累计生产原煤11.06亿吨,同比下跌4.1%,3月单月产量3.99亿吨,较前两月环比下降4.2%。3月单月进口煤炭4138万吨,同比增长0.5%,较2月进口量环比下降15.2个百分点。

供给端随着煤炭产地安监严格常态化,山西等地在政策指导下,一季度产量下降较快;3月进口仍有一定增幅,但增速放缓,同时部分煤种海外价差已经倒挂,后续进口存在下修预期。

需求方面,地产链条表现仍然乏力,短期用电淡季、非电下游需求表现偏弱,3月以来煤价承压回落。后期地方专项债有望加速,预计基建需求有所回升,工业用电、非电需求均有提升空间。

近年来煤炭企业资本开支持续下降,高盈利和现金流能力有望持续,分红意愿也较强,2019年以来中证煤炭成分股整体分红率每年都超50%。目前指数股息率高达6.61%,远超沪深300的2.93%和中证红利指数的5.06%,高股息的优势更加明显,震荡行情中,国泰中证煤炭ETF联接C(008280)或依然具备较高的配置价值。

来源:Wind

三、基建板块

近期基建板块也显著走强。去年中央财政四季度增发国债1万亿元,重点用于灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程等八个方面。今年2月,发改委完成了全部三批共1万亿元增发国债项目清单下达工作,将增发国债资金已经落实到约1.5万个具体项目。

上周发改委表示,组织召开全国2023年增发国债项目实施推进电视电话会议,通报项目进展和督导情况,推动所有增发国债项目于今年6月底前开工建设。

今年1-3月基建投资(不含电力等)同比增长6.5%,3月增长6.6%,单月增速较1-2月提高0.3个百分点。今年一季度专项债发行进度较慢,截至4月14日数据,1-4月累计发行6544亿,同比少发7848亿,发行进度16.3%,同比慢21.2个百分点。

预计随着各项工作推进,以及国债资金加速落地,后续专项债资金或也有望加速发行,从而支撑基建增速。

新“国九条”提出研究将上市公司市值管理纳入企业内外部考核评价体系;强化上市公司现金分红监管,鼓励上市公司加大分红,提高股息率。基建行业央国企也有望受到改革措施催化,或可关注国泰中证基建ETF联接C(016837)的投资机会。

#3100点得而复失!本周A股能否向上突破?##明星基金集体加仓“宁王” 你怎么看?##黄金大涨 大宗商品还能上车吗?#

国泰中证煤炭ETF联接C基金成立于2020年1月16日,国泰中证煤炭ETF联接C自成立以来-2023年净值增长/业绩比较基准(%):27.05/8.57,47.11/40.90,16.21/10.04,10.09/3.20。业绩比较基准:中证煤炭指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证基建ETF联接C基金成立于2022年10月12日。自成立以来-2023年度净值增长率/业绩比较基准(%):1.37/5.63,-1.87/-4.46。数据来源:基金定期报告。业绩比较基准为:中证基建指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。