- 6

- 评论

- ♥ 收藏

- A大中小

摘要

1、新“国九条”出台对红利与微盘等风格的演绎影响较大。昨日红利板块不乏涨幅超4个点的指数,今昨两日微盘股持续调整,万德微盘股指数两个交易日跌幅超18%。新“国九条”的公布,明确了中长期我国资本市场的发展方向。随着分红监管的实施,预期红利板块未来能有稳定的表现,小微盘板块会有所承压。

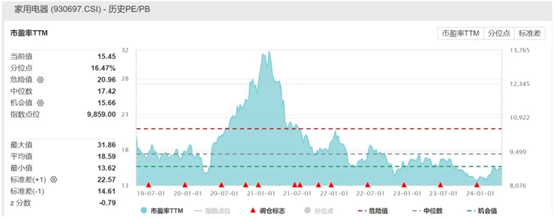

2、消费板块中,家电板块现金流好,业绩稳健增长,2023年度股息率为3.48%,在申万一级行业中位居第5。预期未来分红率将维持稳定甚至持续提高。商务部以旧换新方案落地,有望提振家电需求。红利+消费复苏背景下,家电板块有望迎来估值修复。

一、正文

昨日大盘全天弱势下探,微盘股连续2日大幅杀跌。盘面上,午后能源权重及银行带队反攻,家电及大市值地产股也局部异动,上证50一度翻红。全天仅不足300股飘红,部分小微盘股票再度遭遇流动性杀跌。截至收盘,上证指数跌1.65%报3007.07点,深证成指跌2.29%,创业板指跌1.97%,北证50跌3.87%,万得微盘股指数跌10.55%,万得全A、万得双创齐挫。A股全天成交9520.9亿元,北向资金净卖出近28亿元。

数据来源:wind

新“国九条”重点改革退市规则,微盘股深陷“退市疑云”。微盘股整体大跌。

数据来源:wind

二、中特估板块

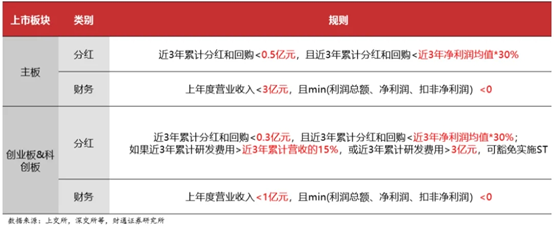

近期,配套新国九条,上交所和深交所修改了st/退市规则,其中分红&财务要求进一步提高;科创板和创业板条件相对主板放宽。规则预计从2025.1.1开始执行,对应2022-2024财务年度。财通证券用截至到2022年年报的历史数据测算,实际有ST风险的公司不足400家。本次新规影响下,预计上市公司的分红意愿会有所提高,尤其是过去分红不足但净利润具备分红能力的潜在“ST”公司可能会出现集中分红;此外预计壳公司和持续亏损的公司会面临较大ST的风险,让真正有潜力的企业在资本市场的支持下成长壮大,从严打击“炒壳”背后违法违规行为,也并非针对“小盘股”。

资金担心小微股票被ST本质上是担心被退市,而常态化退市制度的严格执行,则会强化了这部分的预期,导致小微板块在3、4月份的负溢价更为明显。新“国九条”的公布,明确了中长期我国资本市场的发展方向。其中文件中表明“强化上市公司现金分红监管,加大对分红优质公司的激励力度,多措并举推动提高股息率”。随着分红监管的实施,预期红利板块未来能有稳定的表现,小微盘板块会有所承压。

当前国内需求不足,民营企业压力仍较大,居民部门信贷扩张疲弱,因此公司治理结构良好、业绩平稳的核心资产或将更加脱颖而出。低利率环境+“资产荒”+长期资金入市背景之下,红利板块具有“类债”特点。中长期角度看,高股息央国企核心资产有望步入长牛。

红利资产中较为推荐富时中国国企开放共赢指数。近三年累计收益来看,富时中国国企开放共赢指数同类明显领先,累计涨幅超50%。受益于编制方案,截至2024年4月16日,指数偏好央企大盘,前二十权重股合计占比超83%;中国石油、中国海油、中国石化权重占比超35%,这些成分股对历史收益率贡献较多。

“中特估”具有一定的战略地位,政策重点发力核心点是国企的估值重塑,深化国企改革、提高国企估值。从长期的角度,红利策略在不同经济阶段均有可能获得超额收益。PPI下行时期红利策略可作为防守策略,PPI上行时期红利板块中的周期权重股受到价格因素影响也可能占优。指数中煤炭、石油、金属占比超44%,目前资源品普遍存在供给紧张的问题,随着需求向好,价格有望上升,对央企共赢指数有望形成支撑。中长期角度看,高股息+央国企+核心资产有望步入长牛。或可关注“中特估”类大盘资产如$国泰富时中国国企开放共赢ETF发起联接C(OTCFUND|019269)$。

三、家电板块

消费板块中,家电板块现金流好,业绩稳健增长,2023年度股息率为3.48%,在申万一级行业中位居第5。预期未来分红率将维持稳定甚至持续提高。出海方面,2024年3月家电出口规模增速由正转负,主要受上年同期基数变化影响,预计今年增速有所放缓,进入稳定区间,全年出口规模将稳步上涨。

内销方面,2024年4月12日下午商务部等14部门印发《推动消费品以旧换新行动方案》。方案中提到,力争到2025年废旧家电回收量较2023年增长15%,到2027年废旧家电回收量较2023年增长30%。未来一年中,“全国家电消费季”有望在不同地区渐次开展,上下游产业联合让利促销的方式仍将惠及更多的家电以旧换新消费者群体,且具备高能效水效特点的产品需求拉动或更为明显,或对行业结构升级形成催化。

例如日本政府曾在2009-2011年推出绿色家电积点制度。政策期间日本废旧家电回收量大幅增长,2010年回收量2770万台,同比+47%(日本环境省数据)。同期,政策对日本家电整体零售拉动明显,根据日本电机工业协会(JEMA)数据,2010年冰箱、空调、彩电的出货量分别同比+12.6%、+21.6%、+84.9%,出货量增速达到十年内的高点。

家电市场更新需求为主,以旧换新有助于维持需求稳定。考虑到国内白电行业发展进入相对成熟阶段,格局相对稳定。相关龙头公司增长稳健、现金流稳定,有望保持稳定的分红策略。家用电器指数估值目前处于近五年20%以内分位数,配置性价比凸显,或可关注$国泰中证全指家用电器ETF联接C(OTCFUND|008714)$的投资机会。

#微盘股杀跌 如何应对?##中字头持续强势 行情逻辑是什么?##美股暴跌 走还是留?#

国泰富时中国国企开放共赢ETF联接C基金成立于2023.9.5,自成立以来-2023年度净值增长率/业绩基准(%)为-6.97/-8.46。业绩比较基准:富时中国国企开放共赢指数(FTSE China SOE Sustainable Prosperity Index)收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金完全由国泰基金管理有限公司开发,本基金与伦敦证券交易所集团公司及其附属企业(统称"LSE Group")之间没有关联,也并非受其发起、背书、出售或推广。FTSE Russell是特定LSE Group公司的商标名称之一。LSE Group概不对任何人士使用本基金或基础数据承担任何责任。

国泰中证全指家用电器ETF联接C成立于2020年4月3日。业绩比较基准为:中证全指家用电器指数收益率*95%+银行活期存款利率(税后)*5%。2020年-2023年度净值增长/业绩比较基准(%):40.63/47.02,-8.90/-10.08,-19.40/-20.93,4.71/2.93。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。