- 5

- 评论

- ♥ 收藏

- A大中小

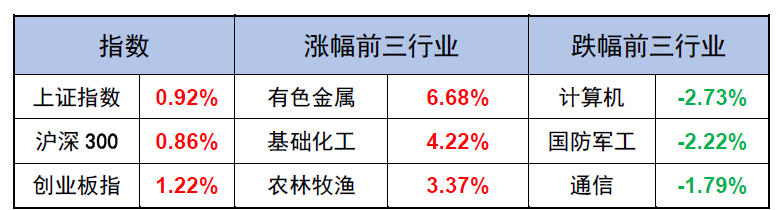

【A股表现】

数据来源:Wind 截至日期:2024/4/3

【市场解读】

一、市场横盘震荡,锂电、周期、贵金属等板块表现相对较好

A股方面,本周市场横盘震荡,主要受以下因素影响:

一是上市公司将进入年报和一季报集中披露窗口期,部分投资者存在规避业绩风险的需求。今年2-3月,围绕AI算力、存储、AI应用、人形机器人等领域的投资交易相对活跃,随着上市公司将进入业绩披露窗口期,市场投资者或更加关注业绩,尤其前期备受关注的主题和赛道的业绩兑现度,为了规避业绩低于预期带来的风险,部分投资者可能会选择暂时回避并继续观望。

二是美国3月ISM制造业PMI超预期回升,美联储6月降息预期降温。美国供应管理协会(ISM)公布的数据显示,美国3月ISM制造业PMI上升2.5至50.3,显著高于前值47.8和预期值。制造业仍处于扩张态势,美联储戴利表示“没有调整利率的紧迫性”,6月降息预期回落,对市场情绪和流动性产生影响。

三是临近清明假期,市场避险情绪或有所升温。临近清明假期,避险情绪升温叠加本轮A股反弹以来,上证指数已经积累了10%以上的涨幅,部分博弈属性较强、提前布局反弹的资金可能会获利了结。(数据来源:wind)

结构上看,锂电、周期、贵金属等板块表现相对较好。锂电板块主要由于上半年新车需求,储能行业开始向中游订单以应对6月前装机需求,4月锂电排产继续恢复。周期板块主要受3月制造业PMI超预期回升叠加业绩披露期周期品处于景气周期底部区间或周期上行区间催化。贵金属板块主要受地缘冲突加剧、市场避险情绪升温,助推贵金属价格快速上行催化。

港股方面,国内3月PMI超预期回升,美元指数冲高回落,港股近两个交易日震荡走高。

图:中国3月官方PMI情况

(资料来源:Wind,数据截止2024年3月)

图:中国1-2月工业企业利润累计同比情况

(资料来源:Wind,数据截止2024年2月)

【市场解读】

一、A股或已进入震荡期

海外方面,美国大选不确定,全球补库存,美国财政刺激进一步发力,全球需求改善。从2024年1-2月的情况来看,美国国债余额增速继续反弹,美国联邦财政支出继续扩张,这也使得开年之后美国经济比预期中强劲,各项经济指标好于预期,通胀高于预期,同时也使得2024年美联储降息或将进一步推后。除此之外,根据招商宏观团队的观点,今年美国有望进入主动补库存周期,美国需求有望好于预期。而美国大选年人选的不确定,使得部分企业也担心,关注贸易争端和关税提升可能,大选也可能成为后续美国甚至全球其他国家企业加大补库存力度的推动力。

国内方面,4月市场关注的焦点来到业绩。从1-2月的经济数据,工业企业盈利数据来看,预计上市公司一季度盈利增速在低基数的背景下有望反弹,4月是一季报披露期,相对较强的业绩有利于投资者信心稳定。不过投资者仍然关注地产销售同比负增、新项目投放节奏偏慢和去年同期3-4月高基数下盈利增速回升的持续性。流动性层面,增量资金相对稳定,北向和ETF仍保持净流入的态势波动不大,等待企业盈利改善信号的进一步确认。

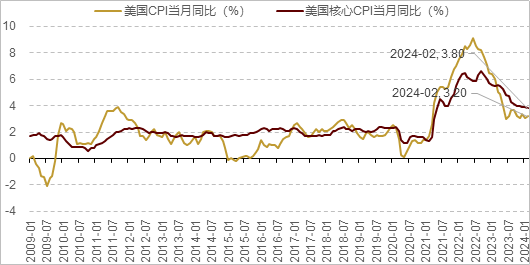

图:美国2月CPI及核心CPI情况

(资料来源:Wind,数据截止2024年2月)

二、行业关注贵金属、科技、大行、电力、交运、船舶制造

思路一:贵金属。随着美国通胀数据和经济数据持续降温,鲍威尔此前表示美联储距离有信心降息已不远,美联储降息预期升温,2024年美联储进入降息周期或只是时间问题,若美债实际利率走低或有望支撑黄金价格。全球央行购金,去美元化趋势持续。相对关注贵金属。

思路二:大型银行。当前经济复苏弹性较弱,但从整个周期视角展望,后续经济持续改善有望推动银行板块估值。大型银行基本面整体相对稳健,静态PB估值相对较低。此外,大型银行负债成本有优势,平均股息率相对较高。

思路三:电力。低基数叠加经济复苏,用电增速上行,叠加行业现金流充沛+高分红,具备一定防御性配置价值。水电经营持续稳健,来水改善和电价上浮推动业绩提升,2024 年来水或改善,十四五期间水电量价有增长空间。火电是我国发电结构的基石,具备较强稳定性和可调节性,是解决消纳问题的重要力量。

思路四:白电。需求端白色家电受益于内销更新换代需求,根据商务部统计,冰箱、洗衣机、空调等主要品类家电保有量超过30亿台,当前时点距上一轮大规模家电下乡活动结束已超10年,彼时累计销售的2.98亿台产品(家电下乡)已经到了需要更新换代的阶段。政策端,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,鼓励汽车、家电等传统消费品以旧换新,推动耐用品以旧换新,有望促进家电等品类消费。

思路五:交运。我国高速公路行业已进入成熟平稳期,扩张及再投资需求小,每年有充沛现金可用于分红,公司多见高分红的派息政策。公路板块属于弱周期行业,进入壁垒高、有一定垄断性,业绩相对稳定、现金流较好、防御性相对较强。

思路六:船舶制造。短期来看,新造船价持续上涨、船用钢板价格持续回落,形成利润剪刀差;长期来看,在国际船舶低碳减排政策驱动+旧船替换需求的影响下,船舶行业有望迎来长期的景气。

逆市投资,做时间的朋友

$民生加银恒泽债券(OTCFUND|010856)$ 久期杠杆灵活调整,求稳也求进

$民生加银鑫元纯债C(OTCFUND|003657)$ 不投股市,债性纯正

$民生加银持续成长混合C(OTCFUND|007732)$ 中小盘科技先锋,掘金电子+光伏+半导体

$民生加银策略精选混合A(OTCFUND|000136)$ 聚焦成长股 关注数字经济发展机遇

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。投资者购买货币市场基金并不等于将资金作为存款存放在银行或存款类金融机构,本基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。投资者须仔细阅读《基金合同》《招募说明书》等法律文件及相关公告,在了解产品及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资需谨慎。本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

#疯狂的金子!金价持续创新高#