- 8

- 评论

- ♥ 收藏

- A大中小

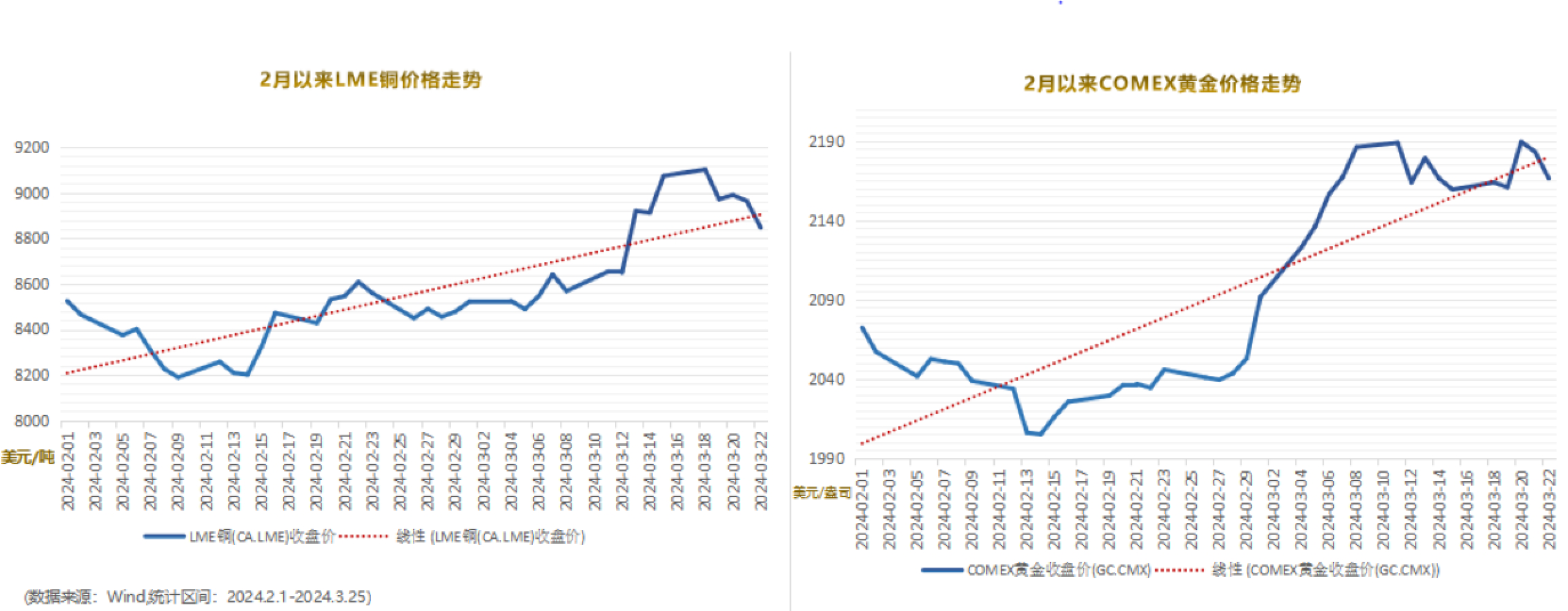

近期,有色金属“多点开花”,金价屡创历史记录、伦敦LME铜价也不断冲击9000美元/吨的关口,频频闪现热搜榜单。截止3月22日,伦敦LME(CA.LME)已站在8847美元/吨的近期高点,而COMEX黄金(GC.CMX)收盘价也高达2166.5美元/盎司。

究竟是什么原因让这两种有色金属近期如此抢眼?它们未来的上涨趋势又能否保持?接下来我们一起来聊一聊。

铜价有何影响因素,近期为何上涨?

首先,我们来聊一聊铜,铜作为一种商品,其价格的本质来源于供需关系,比如本轮铜价冲高就离不开市场对于其供需结构变化的预期,供给减少,需求增加。

具体来看,一方面,3月13日,中国有色金属工业协会召开了“铜冶炼企业座谈会”,提出将采取控制新增产能的措施,包括提高新建项目的准入门槛等。这是官方首次正式提及对铜冶炼行业实施产能限制,参会的19家冶炼厂也对此表示达成了共识。因此,铜价在减产措施的预期下得到了一定程度的提振。

另一方面,3月13日,国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》明确设定了目标:2027年,工业、建筑、交通等多个领域的设备投资规模将较2023年实现25%以上的增长。金属密集型行业在政策的支持下将有望为铜的后续需求提供一定支撑,这进一步推动了铜价的走高。

那么,后市铜价该如何看待?

对于后市铜价的走向,我们依旧可以从供给和需求两个角度来分析。先从供给端来看,主要变量包括铜矿产量、精炼铜产量、以及铜的库存水平。

在铜矿产量方面,大部分海外铜矿企业对2024年的产量进行了下修。再考虑到我国近期的减产指引,我们可以预见,2024年全球铜矿供给增量可能会呈现出明显的收敛态势。

再从长期的增量来看,近几十年铜矿的勘探难度显著增加,探获的资源量级不断缩水,削弱了铜企资本开支意愿。在多重扰动因素逐渐成为常态的背景下,中信证券预测,2024-2027年全球铜矿供给增量将呈现明显的逐年下降趋势。

那么接下来,我们看看需求端又将给铜价带来怎样的影响?

建筑行业受到地产开工下滑的影响,对铜的需求产生了一定的拖累效应;但是,鉴于多套地产扶持政策已经出台,预计未来其影响幅度有望边际放缓。同时,根据中金证券的研究,2023年光伏和新能源车耗铜量占全球铜需求的比例已经达到12%。未来,随着新兴产业的不断崛起有望逐渐弥补传统行业下滑带来的减量。

往后看,随着美联储降息周期日益临近,当前“美联储高利率+全球制造业萎缩”的外部环境有望进一步改善,铜作为制造业的重要原材料,需求量也将可能随之攀升。

综上所述,在海外矿端持续扰动,以及绿色能源转型等多方面因素推动下,市场对于铜的供需预期正从过剩转变为紧缺,后续铜价依旧有望维持震荡上行。

金价有何影响因素,近期为何屡破记录?相较于铜,黄金的属性则更为复杂,除了传统商品属性,还身具货币属性与投资属性。因此,其价格形成不仅受基本供需关系驱动,还受美元指数、实际利率、市场避险情绪等多重因素交织影响。具体体现如下:

而近期金价的持续飙升,主要得益于两大因素的共振。一方面,随着3月20日最新公布的联邦基金利率“点阵图”显示出较为鸽派的倾向,市场对后续利率可能下调、美元开始走弱的预期增强,推动了黄金价格持续走高。另一方面,全球央行购金热潮持续高涨,连续两年购金规模突破千吨大关,使得黄金的价格中枢不断抬升,因此近期的上涨才能使得金价屡破记录。

那么,后市金价该如何看待?

鉴于美国通胀的韧性较强,且各项经济指标并未显疲态,未来美联储降息预期的反复仍可能对黄金价格造成阶段性的扰动。但长远来看,全球债务问题和“去美元化”浪潮的袭来可作为黄金价格长期走势的支撑。

如何参与投资呢?$嘉实资源精选股票C(OTCFUND|005661)$$嘉实资源精选股票A(OTCFUND|005660)$长期关注制造和周期大方向,聚焦有色金属的投资研究,4季报显示重仓有色金属、化工等行业。

基金经理最新观点认为,从库存周期来看我们预计 24 年 PPI 有望触底回升,我们后续看好铜、小金属、贵金属、偏底部的化工、新材料等。

#有色金属##3月27日市场怎么看?##A股多日调整 背后原因是什么?##什么情况?AI相关题材全线大跌##贵金属 “钱”景可观?##“稀锂湖土”大涨 布局机会来了?##有色接力爆发 上涨还会持续吗?#

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现都不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《产品资料概要》、《招募说明书》等基金法律文件,了解基金的风险收益特征和及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。