- 12

- 2

- ♥ 收藏

- A大中小

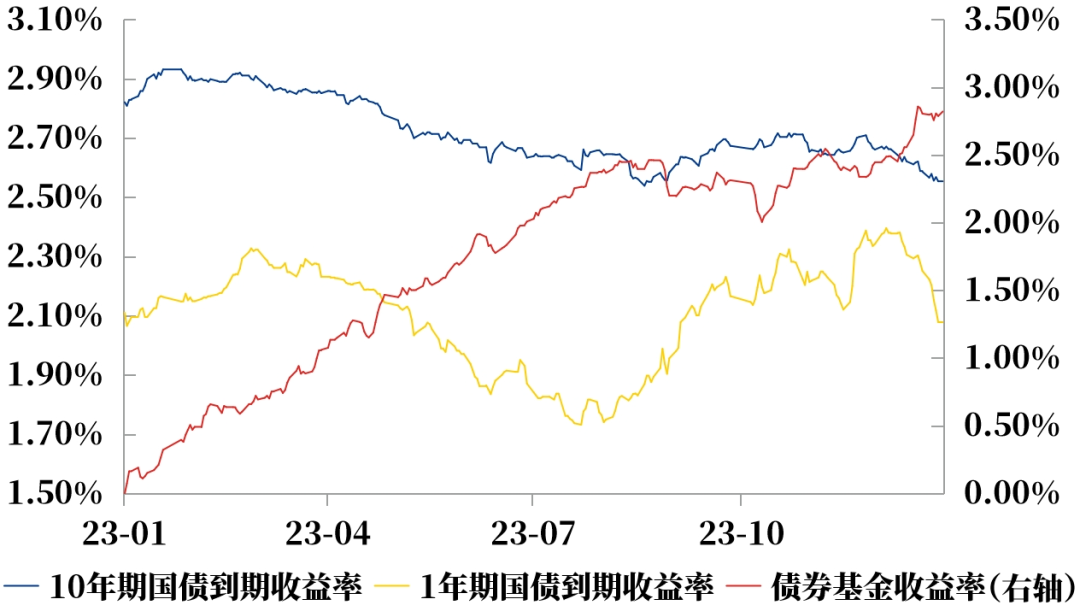

虽然A股开年震荡开局,但是债券市场却迎来了一场快速上涨的行情。

受到降息预期升温的影响,国内利率不断下行,1月10日,十年期国债收益率突破2.50%,到达近20年的最低点;受此影响,债券市场继续延续2023年底的上涨行情。

债券市场的火热,似乎点燃了不少债券投资者对于2024年的期望。但是,债券投资并不能根据短期市场的表现,就进行线性外推。

如果我们将时间拨回2023年1月1日,用两个字概括当时大家对于债券市场的期望,也许会是谨慎——“中国货币宽松势减,利率中枢上行……债券市场投资或将面临一定压力”,在诸多对于2023年展望之中,很少会有人预判,“2023年国内债券市场是债牛!”

但是如果时间快进,我们站在2023年12月31日回头看,债券市场全年走出了“小牛市”行情,代表国内债券基金收益表现的中证债券基金指数(H11023.CSI)全年增长近3%。

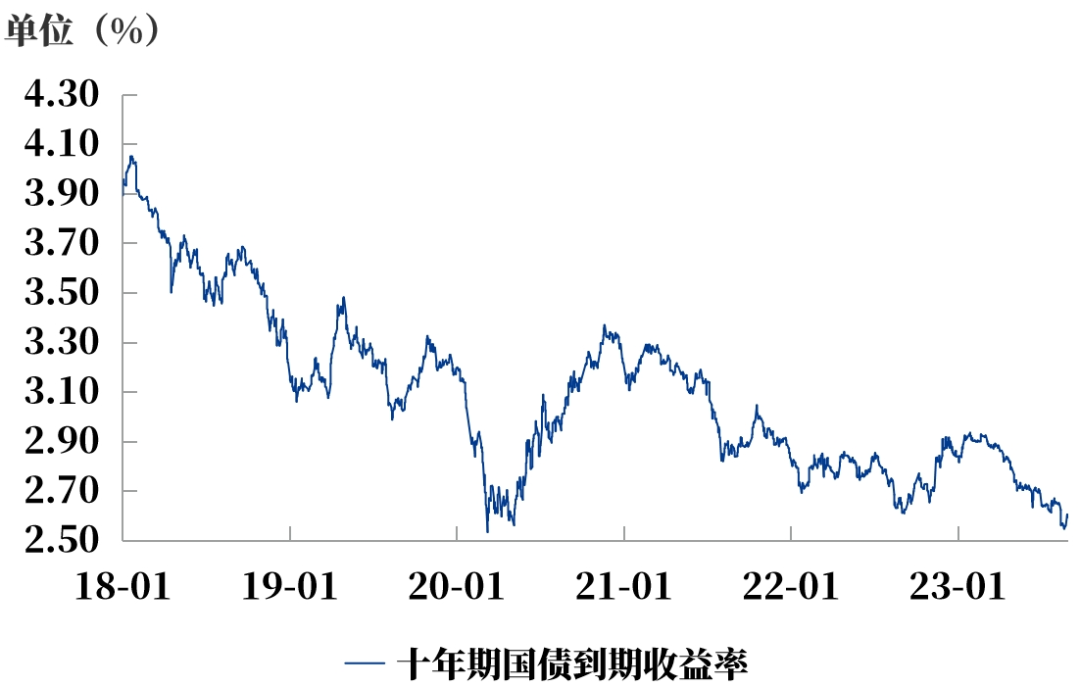

2023年整体利率走势图

数据来源:Wind,2023/1/1-2023/12/31

在我们谨慎展望未来时,研究过往历史,也许可以帮助我们更好地理解投资中的新常态,今天我们回顾一下2023年债券投资市场,希望对债券投资有所启示。

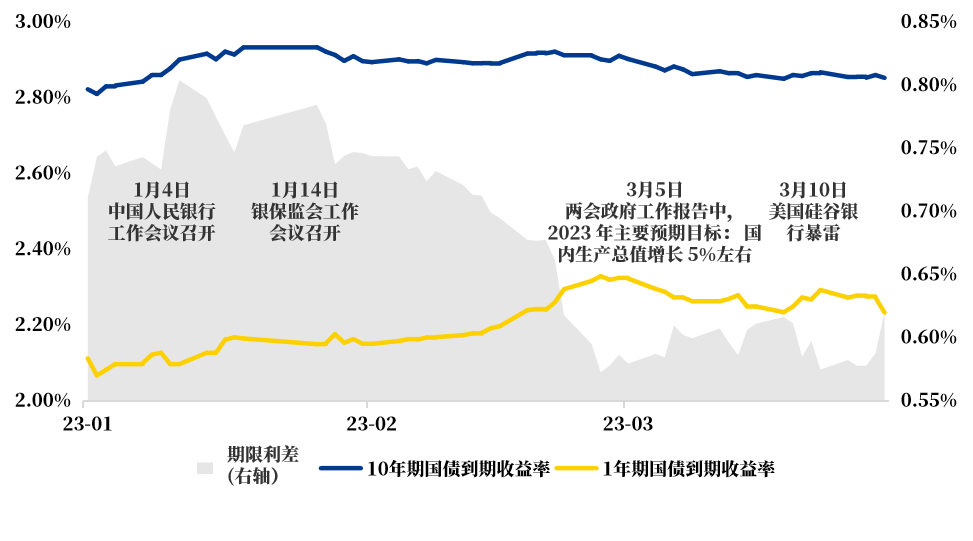

2023年一季度:“先扬后抑”,谨慎出发

2023年初,债券投资市场整体情绪偏谨慎。

一季度利率走势和政策梳理

数据来源:Wind,2023/1/1-2023/3/31

一月份开年,伴随着疫情快速结束、国内消费出现复苏,同时叠加工业生产回暖,地产销售同比走高,一月中旬,十年国债收益率再度上行至2.9%以上。

二月份,伴随银行信贷投放量加快,货币市场的资金融出减少,货币市场整体偏收敛。受到资金面持续偏紧带动的影响,这一阶段短端利率明显调整,二月末,一年期国债到期收益率攀升至2.31%,但长端整体波动不大,维持在窄幅震荡格局。

但是进入三月之后,利率逐步回归中性:

首先,伴随3月7日两会召开,基于当前客观经济形势,在政府工作报告中,2023年的经济增长目标定在5%左右,经济政策、财政政策并没有进一步升温。

其次,3月10日美国硅谷银行突发暴雷,引发了全球范围内避险情绪,小幅利好国内债市。

再次,面对资金偏紧的市场,央行继续维持合理、充裕的货币政策大方向,3月17日,中央人民银行决定于3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),消息公布后跨季资金担忧大幅缓解。

回顾2023年一季度,受国内外诸多因素叠加,短端、长端债市收益率整体呈现“先扬后抑”的态势,债券市场或许在以一种谨慎的态度,小步快走。

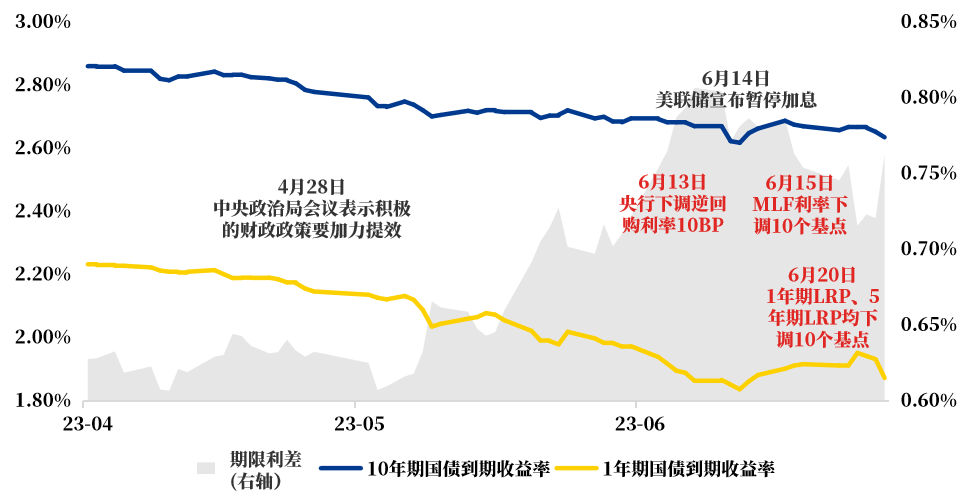

2023年二季度:温和复苏,债市升温

进入二季度后,国内经济逐步由“强复苏”转向“温和复苏”,受此影响,债券市场行情逐步升温。

二季度利率走势和政策梳理

数据来源:Wind,2023/4/1-2023/6/30

四月份,伴随国内CPI公布数据略低于预期,市场普遍认为中国即将进入温和复苏的状态,受此影响,短端、长段利率继续下探:四月下旬,10年期国债到期收益率到达2.78%,为当年首次突破2.80%,债券行情开始加速。

五月份的五一黄金周交出了一份亮眼的消费表现,但是工业品价格、高炉开工率等高频指标出现环比放缓;与此同时,银行开始有序降低成本:银行通知存款、协定存款利率加点上限受到约束,对市场传递了较为明确的信号。在这些因素影响下,债市继续走强,十年国债利率在5月上旬到达2.7%附近。

虽然五月中下旬利率出现了震荡,但是六月份的一系列货币政策的组合拳,推动债券收益率大幅下行:

6月8日,五大国有行全面下调存款挂牌利率;

6月13日,央行下调逆回购利率10BP,为2022年8月以来首次调整,并创历史新低;

6月15日,MLF(中期借贷便利,可以理解为央行借钱给商业银行一种工具)降息10BP;

6月20日,1年期LPR(贷款市场报价利率,是指银行对最优质客户的贷款利率。而不在优质客户名单里的普通客户贷款,利率都将在这个基础上增加点数)、5年期LPR均下调10个基点。

同时,6月14日,美联储宣布暂停加息,在此前连续十次的加息纪录后止步,在海内外的货币政策催化下,债券收益率进一步下降,短端利率下行更为明显,不断向1.80%迫近。

经历了二季度利率中枢温和下行后,债券市场逐步升温。但是在诸多不确定的情绪博弈下,大家仍在等待7月份确定召开的政治局会议。

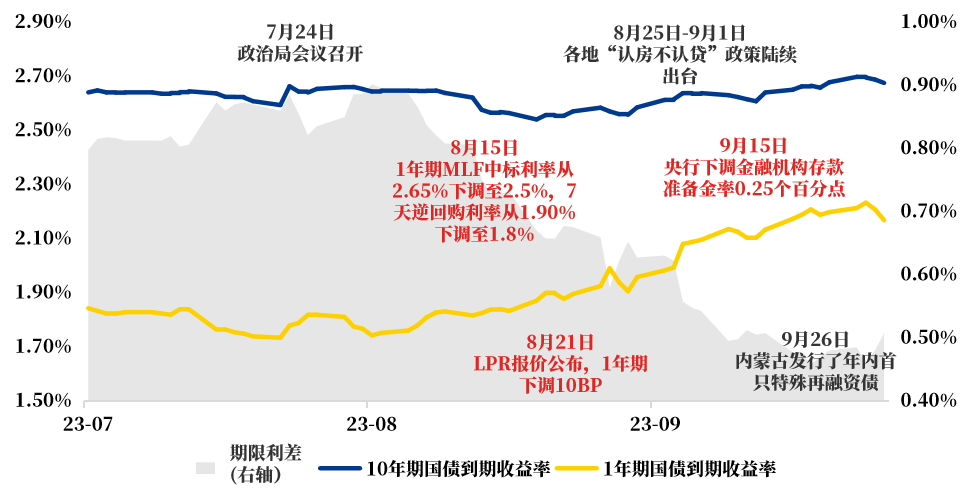

2023年三季度:政策密集,“债牛”暂停

自三月开始的“债牛”行情,在三季度持续推进,但是债券市场也在同步等待预期政策的落地:

三季度利率走势和政策梳理

数据来源:Wind,2023/7/1-2023/9/30

2023年7月24日,中央政治局会议指出:“要有效防范化解地方债务风险,制定实施一揽子化债方案”。国内信用债行情较优,后续城投债利差开始收窄,“短久期+信用下沉”策略逐步受到城投债投资者的青睐,并持续至今。

除此之外,政治局会议也提出:“房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”。

债券市场并未出现过多波动,短端、长段利率钧窄幅震荡。

八月份,货币政策密集出台:

8月1日,央行在半年度工作会议明确表示“指导商业银行依法有序调整存量个人住房贷款利率”,降息预期再次升温;

8月15日,央行再次降息1年期MLF中标利率从2.65%下调至2.5%,7天逆回购利率从1.90%下调至1.8%;

8月21日LPR报价公布,1年期下调10BP。

八月份的降息时点和降息浮动均超过预期,三个月降息两次也是历史上少有的情景。受此影响,债券市场看多情绪持续提升,8月21日,十年期国债到期收益率下探至2.54%,接近2020年三月的历史底部。

十年期国债到期收益率再次逼近2.50%

数据来源:Wind,2018/1/1-2023/8/30,横坐标轴为十年期国债收益率低点“2.50%”。

在基本面和宽松的货币政策影响下,三月到八月,债券市场也已经走出近五个月的“小牛市”, 但是,在即将进入九月时,陆续出台一系列地产政策:

8月25日,浙江嘉兴率先宣布全面取消限购限售政策。随后,东莞、佛山、沈阳、大连、南京、兰州、济南、青岛、郑州、合肥、无锡、武汉等城市全面取消限购政策;

8月30日,广州和深圳实施“认房不认贷”政策;

8月31日,中国人民银行、国家金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》——首先,统一全国商业性个人住房贷款最低首付款比例政策下限,不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%;

9月1日,上海和北京先后宣布执行“认房不认贷”政策,一线城市全部落地“认房不认贷”政策;

9月25日,银行开始下调存量首套住房商业性个人住房贷款利率水平。

债券市场进入短期调整。即便9月15日,央行完成年内第二次降准:下调金融机构存款准备金率0.25个百分点;但是债市短期回调仍在继续——十年期国债到期收益率上升至2.70%附近,而一年期国债到期收益率较八月份的1.74%的低点上升近50个BP,突破2.20%。

在三季度末的市场调整下,为期近五个月的“债牛”暂停。就在三季度结束时:9月26日,内蒙古发行了年内首只特殊再融资债,也为四季度债券市场关注的主线——“化债”,拉开了序幕。

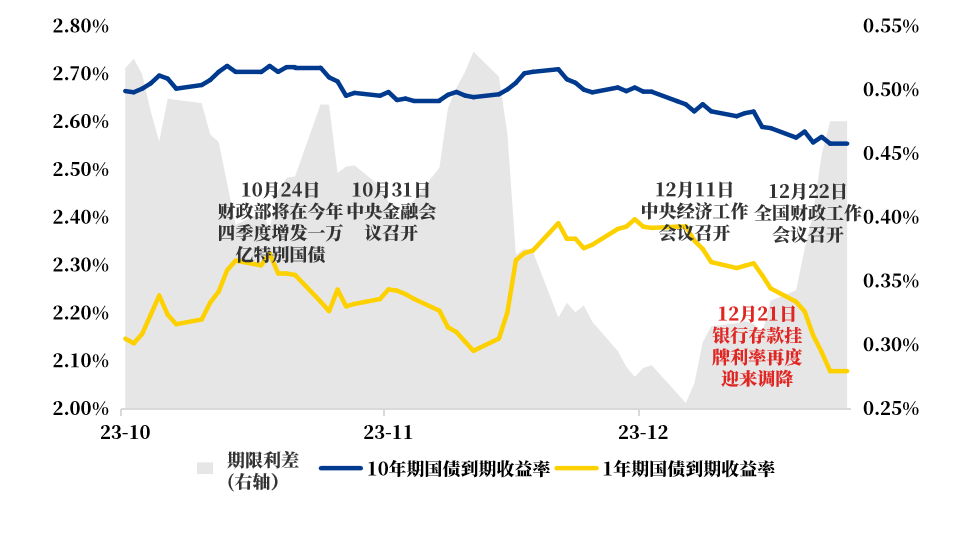

2023年四季度:城投化债,重新出发

九月底拉开的“化债”序幕,在四季度逐步落地:

四季度利率走势和政策梳理

数据来源:Wind,2023/10/1-2023/12/31

10月24日的重要事件是:中央财政部将在今年四季度增发2023年国债10000亿元,作为特别国债管理,支持灾后恢复重建和提升防灾减灾救灾能力,此次增发的国债全部通过转移支付方式安排给地方。

伴随特别国债发行、银行资本新规逐步推进,债券市场流动性出现部分压力;10月31日,叠加月末特殊时点影响,市场资金面突然趋紧,隔夜利率直冲50%历史高点。但是,债券利率并未受到资金波动影响,十月份整体波动并不强烈。

进入十一月,资金面的紧张出现纾解,债券市场小幅修复。

11月1日,国家金融监督管理总局正式发布《商业银行资本管理办法》。十一月下旬,资金面再度收紧,同时存单利率不断走高,一度触及2.7%。受此影响,短端利率快速上行,10天之内,便上升近30个BP。

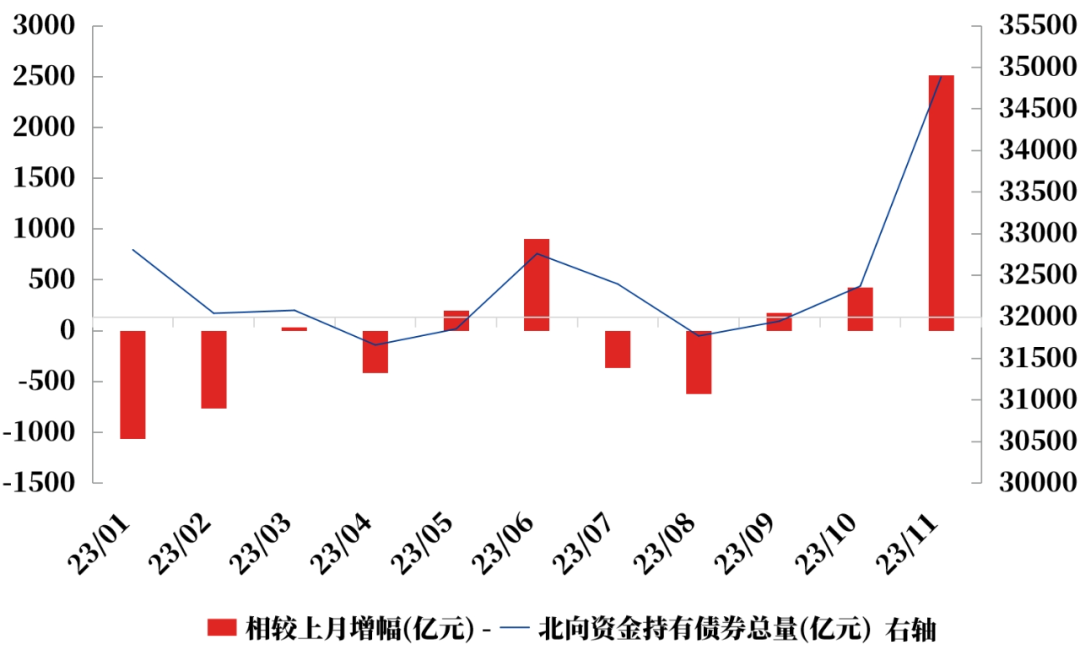

但是债券市场的波动,并未影响投资者的热情,尤其是境外机构投资者。境外机构十一月单月买入规模达2513亿元。

十一月外资购买债券量创新高

数据来源:Wind,2022/12/1-2023/11/30

进入十二月后,12月8日的政治局会议表示“加大宏观调控力度”,并提出“以进促稳、先立后破”、“增强宏观政策取向一致性”。 同时化债资金陆续到位,城投债提前兑付金额显著增加,12月份有近三百亿城投债提前偿还,受此影响,城投债供给开始收缩。

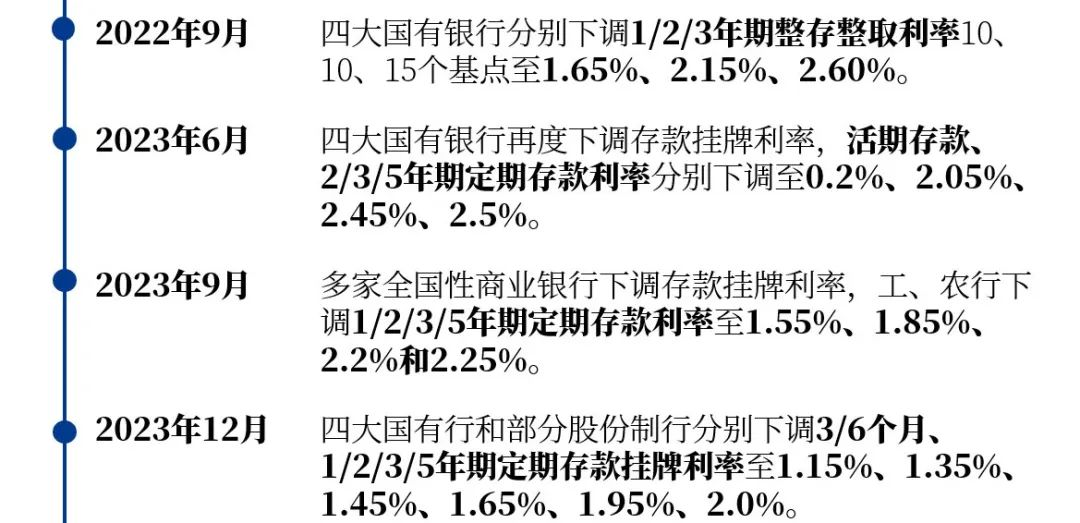

12月23日,银行存款挂牌利率再度迎来调降。以5大国有行为首,1/2/3/5年期定期存款挂牌利率分别下调10-25bp不等至2.0%及以下。这也是存款挂牌利率近1年内的第3轮大规模调降。

近两年内存款利率下调情况

在此背景下,四季度末债市再次升温,利率全面下行,长久期债券领涨;受前期城投债提前兑付影响,高票息个券日益稀缺,债券投资者再次选择关注银行二永债。

回顾2023年债券市场,虽然整体表现不错,但是我们经历了经济新旧动能切换;由“强复苏”向“温和复苏”的转换;资金层面的波澜起伏;“化债”带来的影响等等。

结语

如同巴菲特所言:“所有的金融变化只有一次。只有在回顾的时候才是清晰的,没有人能预知未来。”展望2024年,债市环境依旧较为复杂。

面对始终存在的不确定性,就如兴证全球恒悦180天持有债券、兴证全球恒信债券、兴全兴泰定期开放债券发起式基金经理田志祥所言:

“在广谱利率下降的大背景下,债券收益率长期来看也将持续下降。目前信用债的信用利差和期限利差均处于历史较低水平,债基静态收益率比较一般。若对债市乐观,在考虑资本利得的情况下,债市回报率值得期待。”

#2024我想这么投#

$兴证全球恒惠30天持有超短债A(OTCFUND|012324)$

$兴证全球恒悦180天持有债券A(OTCFUND|014086)$

$兴全恒益债券A(OTCFUND|004952)$

风险提示:本素材仅为投资者教育素材,非投资建议,仅供参考。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映股市发展的所有阶段。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金收益有波动风险。投资有风险,请审慎选择。本文引用数据仅供参考,不作为投资建议和收益承诺。观点仅代表个人,不代表公司立场,仅供参考。

基金经理观点时间:2024年1月11日。基金经理田志祥:2015年7月加入兴证全球基金管理有限公司,历任兴证全球基金管理有限公司研究员,2019年3月25日任投资经理助理,2020年3月27日任投资经理,现任兴全兴泰定期开放债券型发起式基金基金经理(2020年7月3日起至今,共管),兴证全球恒悦180天持有期债券型基金基金经理(2021年12月8日至今),兴证全球恒信债券型基金基金经理(2022年11月9日至今)。