- 6

- 评论

- ♥ 收藏

- A大中小

周末的《半月谈》中,我们简单提过对开年以来市场风格向红利偏移的看法,认为主要可能是内生增长预期差与机构调仓的原因。

其中后者,其实也可以借北向资金在2024年第一周的动态得到一定程度上的佐证。港交所数据显示,1月2日~5日,北向配置盘与交易盘均转为净流出,但存在净买入银行、电力及公用事业、煤炭、交运、钢铁、建筑等红利资产的共识,红利资产对应的价值风格也更受青睐。$华泰柏瑞上证红利ETF联接A(OTCFUND|012761)$

而之所以越来越多机构认识到红利的重要性,当然不仅仅是抗震或者防御这么简单,能让逐利的资金另眼相看,更可能是这个策略兼具绝对收益与相对收益。

正如昨天《一周策略》里中金公司所认为,在我国在人口与杠杆周期上出现变化、技术进步又无法一蹴而就、外部逆风仍然存在的新宏观形势下,权益投资面临的是整体回报率下行的问题,也就是说,分子端具备持续且稳定回报的资产会更具吸引力,也因此,能够提供稳定股息现金流的红利策略存在更长期的价值,跑赢整体市场的机会更大。

这也是我们一直在说的——红利行情的延续存在“确定性溢价”的支撑,其景气周期变长的核心原因在于经济增速换挡。经济增长中枢阶段性趋于稳健后,高增速机会稀缺+成熟产业温和扩张使得红利相对配置价值周期更为持续。成熟企业一方面度过资本开支高峰期,现阶段资本开支需求较低;另一方面能够通过高分红表达稳定的盈利能力和持续的现金流,在传递出公司良好经营状况(尤其在增长主线不明朗的情况下)的同时亦有望为投资者提供更好的相对收益。据长江证券,2011年以来中证红利股息率贡献相对稳定基本在3~4成左右,阶段内估值波动较大,但中长期贡献为负,收益更多是来自于股息+盈利。

同时,A股的投资者结构中散户占比较高,叠加过去几十年的高速发展阶段,导致A股以往的定价体系中,投资者对成长赋予了过高的定价权重。而在经济从高速发展切换为高质量发展以及外资不断流入的背景下,“茅指数”所代表的核心资产,其净利润增速优势相对红利指数进一步收敛,部分公司迎来业绩增速与估值中枢的双下移。因此,无论是出于修正定价体系的目的,还是投资者对于确定性的追求,都可能导致盈利定价的权重进一步抬升,进一步延长红利投资景气。$华泰柏瑞中证500ETF联接C(OTCFUND|006087)$

那么,既然越来越多投资者关注到了红利策略,开年以来的接连上涨、包括2021年以来累积的涨幅又是否意味着这个方向在变得拥挤呢?$华泰柏瑞上证红利ETF联接C(OTCFUND|012762)$

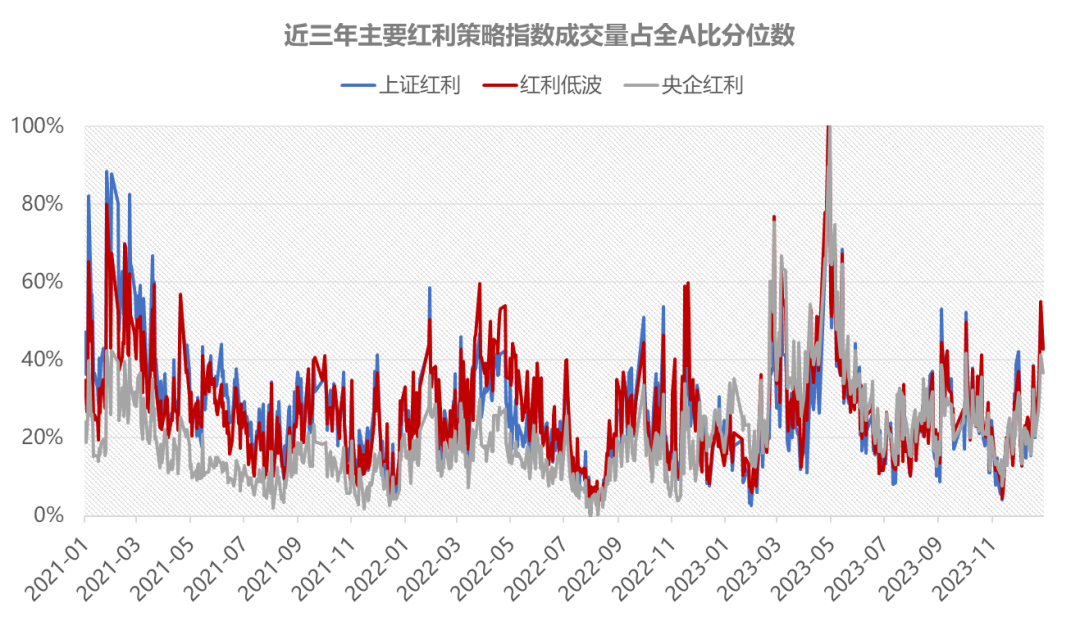

现在市场上认为红利趋向拥挤的出发点无外乎估值或者成交额均处于近年来的历史高位,但如果我们考察部分红利指数的成交量占比情况,其实会发现A股红利以成交量论的交投活跃度仅在近三年40%左右的分位水平,应当仍是相对合理的。换言之,增量上,红利风格的成交并不能算拥挤,至少不像去年4月“中特估”主题引发的那一波放量大涨。

资料来源:WIND,华泰柏瑞基金,截至20240108

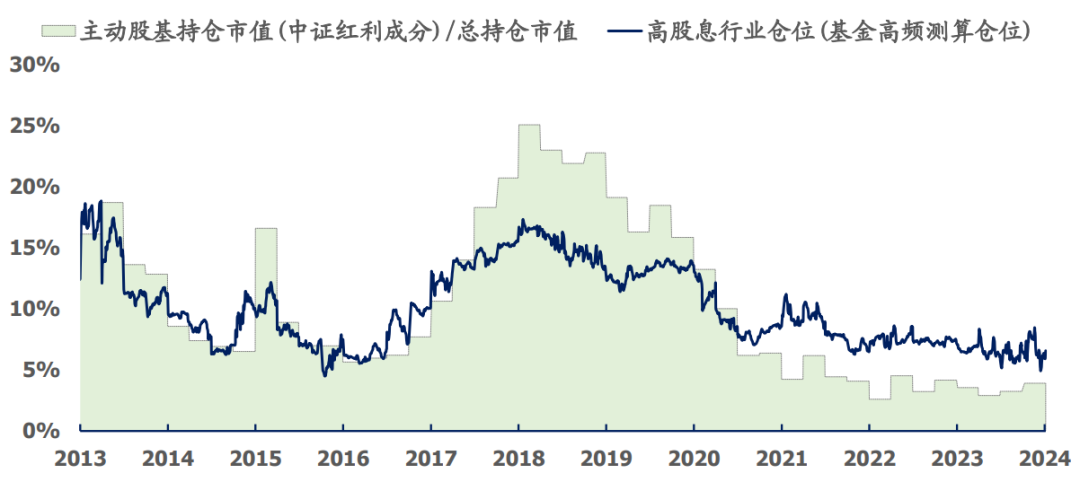

而横向对比来看,据长江证券统计,近十年红利风格的拥挤度也稳定低于公募重仓的电新和白酒板块,即使在近期表现强势时点红利板块的交易占比也远低于白酒和新能源。这隐含了一重意味:存量上,红利风格的持仓可能也并不算拥挤。国盛证券的最新测算亦验证了这一点。

资料来源:WIND,华泰柏瑞基金,截至20240108

综上,在中长期投资价值更趋凸显的当下,我们认为红利策略或仍有交易空间和交易优势,未尝不可以将其作为资产配置的重要一部分去考虑。若要考虑对基础红利进行一定强化,我们建议关注以下三条“红利增强”线索:

1)风险收益增强:叠加低波因子,改善基础红利策略高Beta高波的特征;

2)基本面增强:选取分红能力与分红意愿俱强的央国企;

3)股息率增强:关注长期折价、股息率性价比更高的港股。

#瑞银:A股最坏的时间点已经过去#