- 5

- 评论

- ♥ 收藏

- A大中小

2023年,国防军工表现趋弱,行业经历了估值和盈利的双杀,从景气度、筹码结构、估值水平等方面看,当前板块的风险释放较为充分。从更大的周期视角看,2021年上半,十四五第一轮大额订单落地,到2023年底,行业基本上走完了一轮完整的订单周期。

随着人事调整逐步清晰,我们看好新一轮订单落地驱动行业新一轮景气上行周期。而当下,不管是从行业自身的景气周期,还是股价的位置,我们大概率站在新一轮订单周期驱动的新一轮行情的起点。

短期来看,周五盘后的人事任免公告,预计会进一步向市场传递反腐进入尾声的信号,从而打消部分资金的疑虑,从而推动板块进一步估值修复。此外,1月份可重点关注周边地缘事件的催化,尤其是在市场风险偏好尚可,以及行业自身基本面存在边际改善的背景下,有望对板块带来积极的催化。

数据来源Choice,截至2023.12.30。

1. 复盘:周期轮回

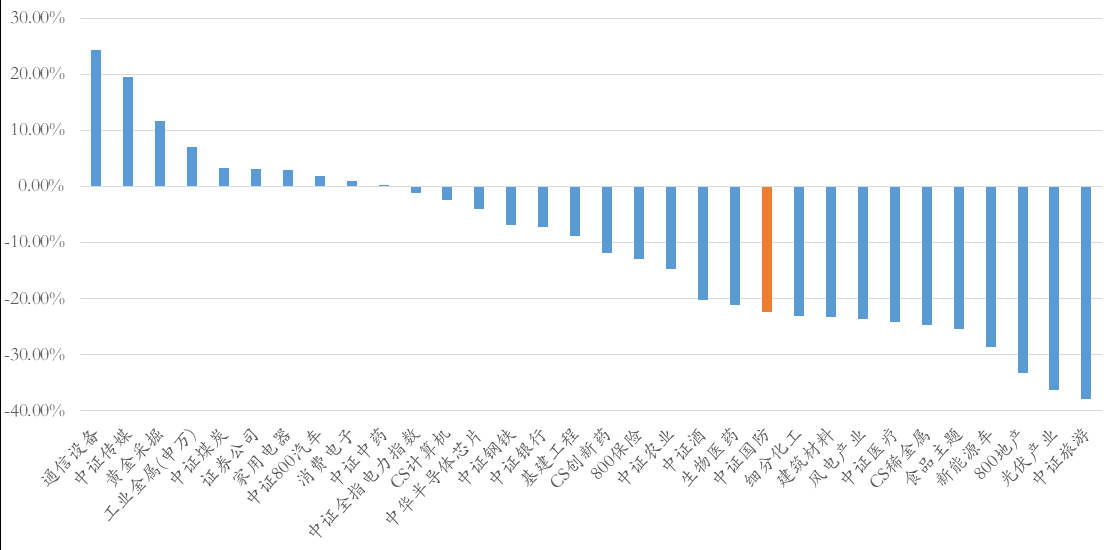

2023年,中证国防指数下跌22.36%,在所有主流行业主题指数中居于后1/2水平。从时序走势来看,全年呈现单边下行的趋势,仅在1月中旬、6月中旬以及10月中旬出现阶段性反弹行情。

2023年行业经历了估值和盈利的双杀:盈利的下行主要反映行业自身订单周期的下行带来的景气度的下降,而估值的下杀更多反应是反腐带来的情绪压制,以及对行业未来增长的不确定性。

从更大的周期视角看,2021年上半,十四五第一轮大额订单落地,到今年底,订单的生产交付进入尾声,行业走完了一轮完整的订单周期。而股价的走势基本上与订单周期高度契合,行业指数也差不多回到了本轮上涨的起点位置。

数据来源Choice,截至2023.12.30。

2. 现状:风险充分释放

从景气度、筹码结构、估值水平等方面看,当前板块的风险释放较为充分。

1)景气(订单)周期低谷

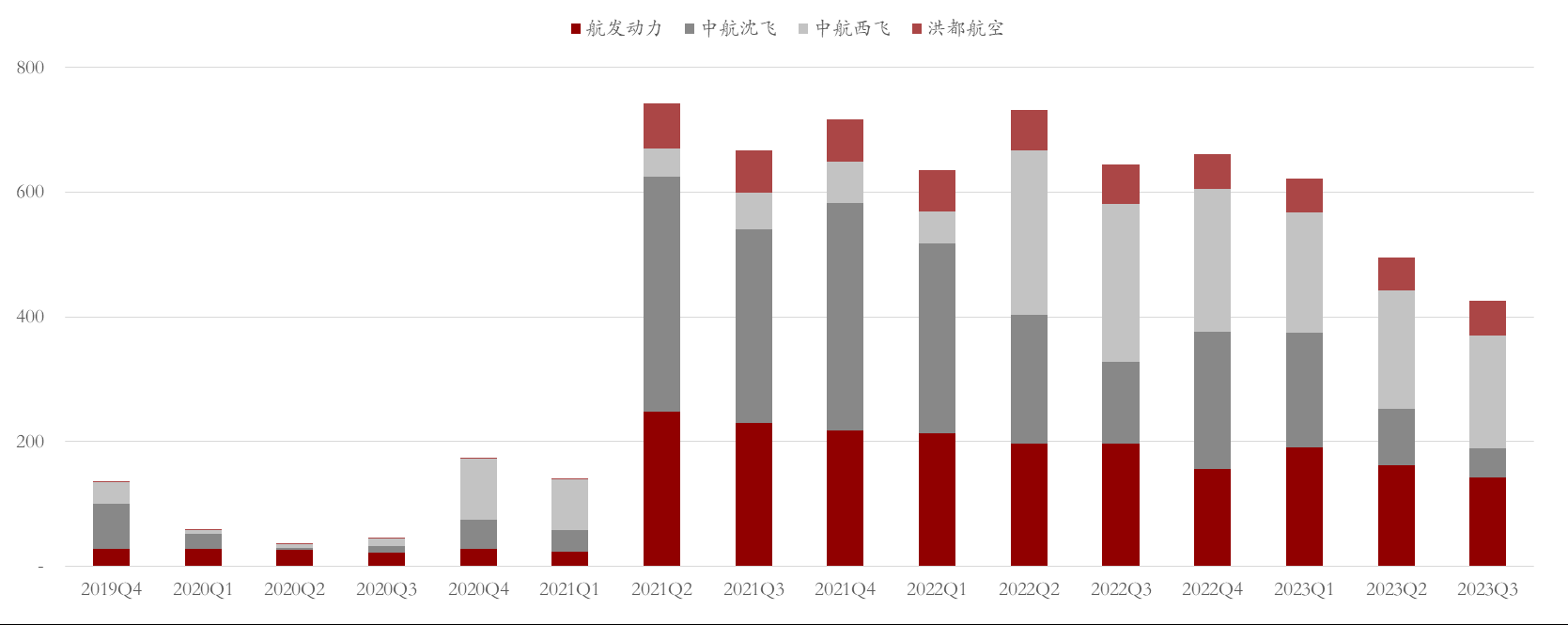

2021年中报,航空主机厂合同负债实现跨跃式增长,之后便延续下滑趋势,而今年以来更是加速下滑。

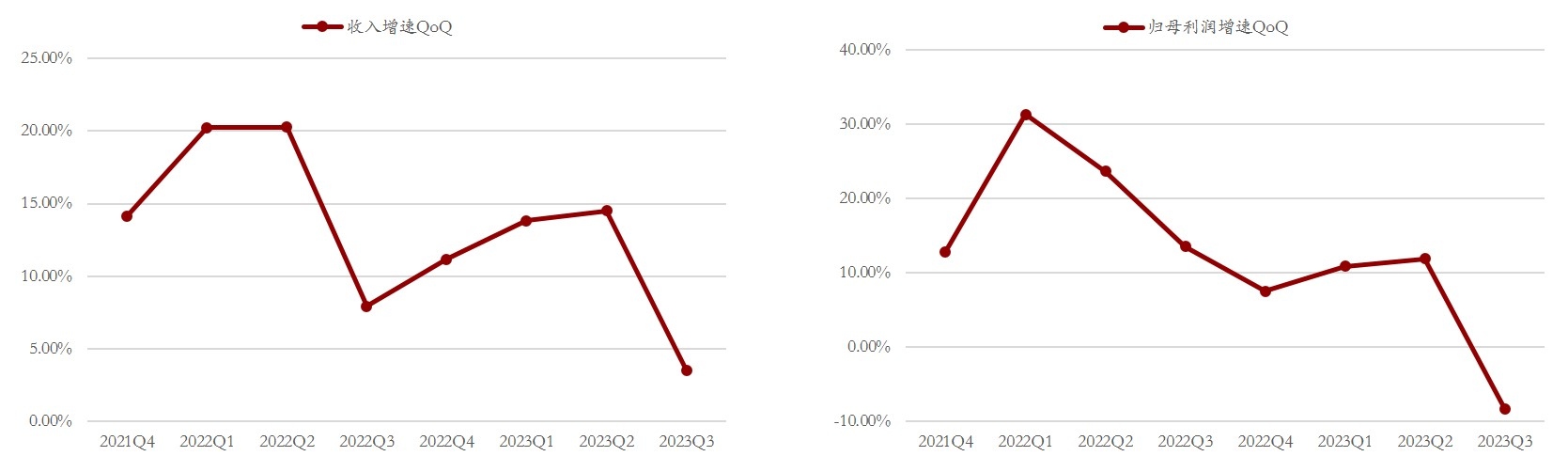

2022年下半年以来,传统景气赛道(战斗机、发动机及导弹)业绩增速开始下台阶(有基数和交付节奏的因素),今年上半年也基本上维持在低位,三季度更是进一步加速下台阶。

数据来源Choice,截至2023.12.30。

2)资金出清较为充分

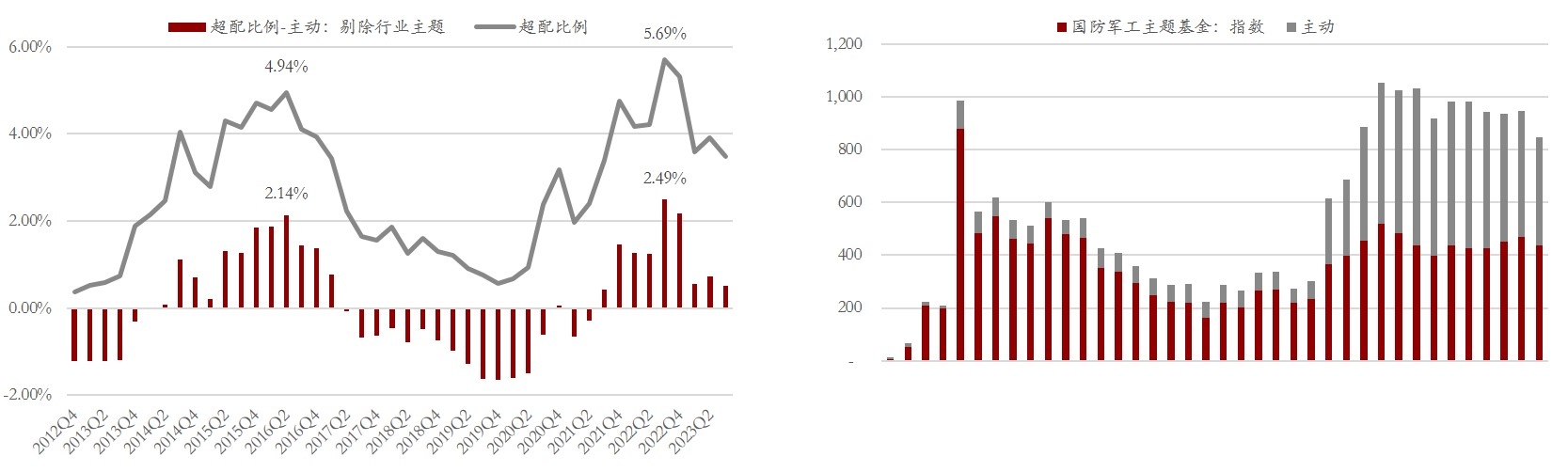

2023年3季度,主动公募基金(剔除行业主题基金)重仓股在国防军工板块的持仓比例为3.47%,超配比例为0.51%,相较去年3季度的高点分别下降2.22%和1.98%,今年以来超配比例基本保持稳定。

三季度国防军工行业主题基金的规模环比下降近100亿元,创2021年以来最低值,资金出清由资产端延伸至负债端。

数据来源Choice,截至2023.12.30。

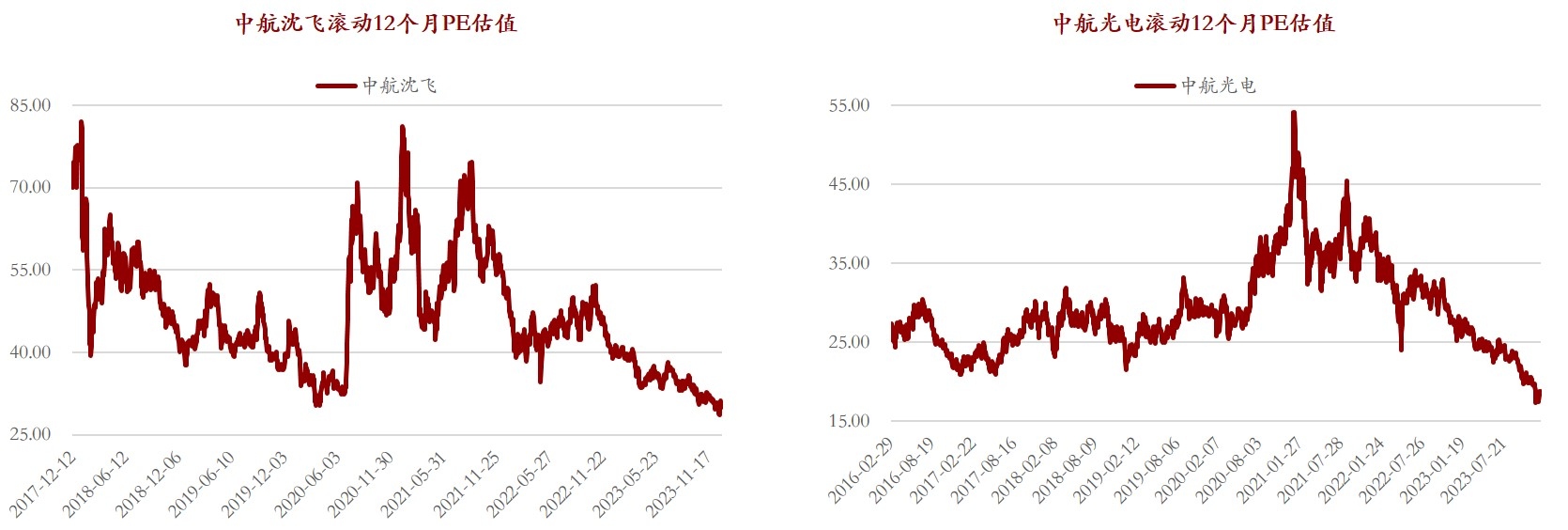

3)估值处于历史极低水平

以滚动12个月市盈率作为长时间维度可比估值指标,中航沈飞目前的估值接近于2020年上半年,即十四五订单落地之前的水平,而中航光电的估值创了2016年以来的历史新低。

数据来源Choice,截至2023.12.30。

3. 展望:新周期、新起点

随着人事调整逐步清晰,我们看好新一轮订单落地驱动行业新一轮景气上行周期。而当下,不管是从行业自身的景气周期,还是股价的位置,我们大概率站在新一轮订单周期驱动 的新一轮行情的起点。

展望2024年,国防军工将确定性迎来困境反转,行业的估值和盈利有望迎来双修复。从行业比较的视角,国防军工也有望成为少数几个能够走景气度逻辑的行业。

1)新一轮订单周期

由于“十四五”规划中期调整定稿延后,导致订单落地节奏也相应推迟。目前我们了解“十四五”中调文件已于年底前完成签署流程, 军委及军兵种层面的高层人事调整逐步明晰,明年一季度有望迎来军工集团层面的人事调整。

目前看,新一轮订单落地的前置制约因素已经基本排除,明年1到2季度有望迎来新批次订单落地的高峰期;而从2024年下半年开始,财报业绩开始显著改善,并有望持续到2025年。

考虑到本轮军品采购模式由前期的大额订单模式转向年度计划模式,建议不要对合同负债抱以特别乐观的期待。

采购模式的转变,无疑会增强各年度间生产任务的平稳性,避免大额订单模式下行业景气度脉冲式的井喷,也有利于股价更平稳的运行,不至于像第一轮订单周期那样大起大落。

数据来源Choice,截至2023.12.30。

2)新一轮国企改革

2022年, 《国企改革三年行动方案(2020-2022年)》收官,2023年新一轮国企改革拉开序幕。航空工业集团作为首批国有资本投资公司试点企业,且唯一入选军工集团,国企改革的推进也相对比较积极,具体来看:

股权激励:中航光电三期股权激励,中航沈飞二次股权激励,中航西飞首次股权激励,中航重机二次股权激励;

吸收合并:中航机载平台下属两家上市合并,形成新的机载平台;

资产重组:直升机资产的整合,中直股份收购昌飞集团和哈飞集团100%的股权;中航成飞集团借壳中航电测实现整体上市;

产业链整合:中航沈飞收购吉林航空维修有限责任公司60%股权并增资,现金增资沈阳飞机设计研究所扬州协同创新研究院。

新一轮资本运作的方向有望聚焦科研院所资产注入,可重点关注中国航发集团的动向。

3)传统景气&新域新质

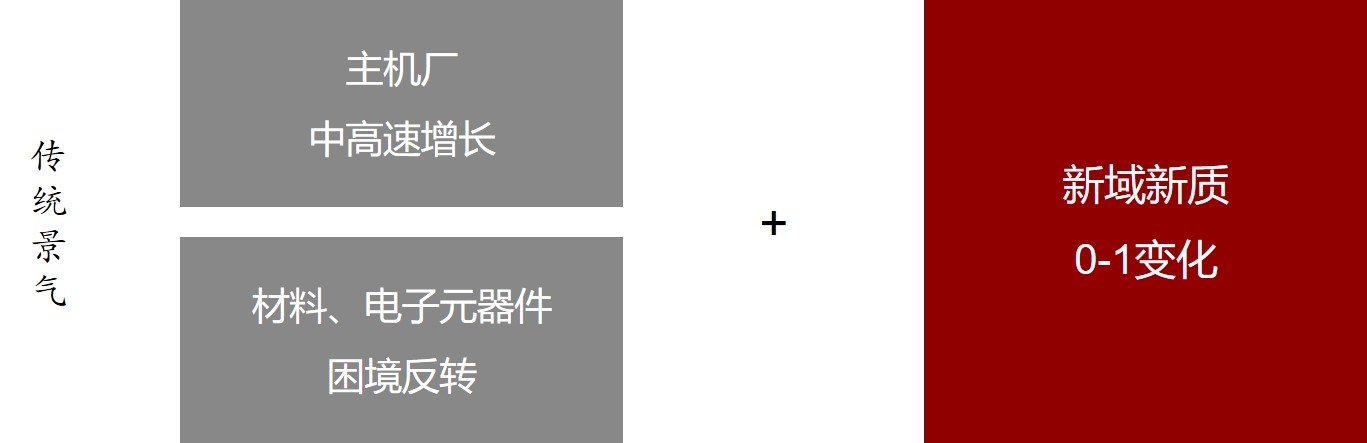

国防军工子行业众多,从投资的视角,大致可以分为两个方向:传统景气赛道和新域新质方向。

传统景气度赛道包括军机、发动机、导弹等。相比于上一轮周期,由于基数抬升,业绩增速确会有所下降,但整体仍然会维持中高速增长,尤其是对下游主机厂而言,其产业链格局会显著改善,利润有望向下游迁移;而中上游材料、电子元器件等,由于今年盈利和估值的双杀,在明年的困境反转行情中具备弹性优势。

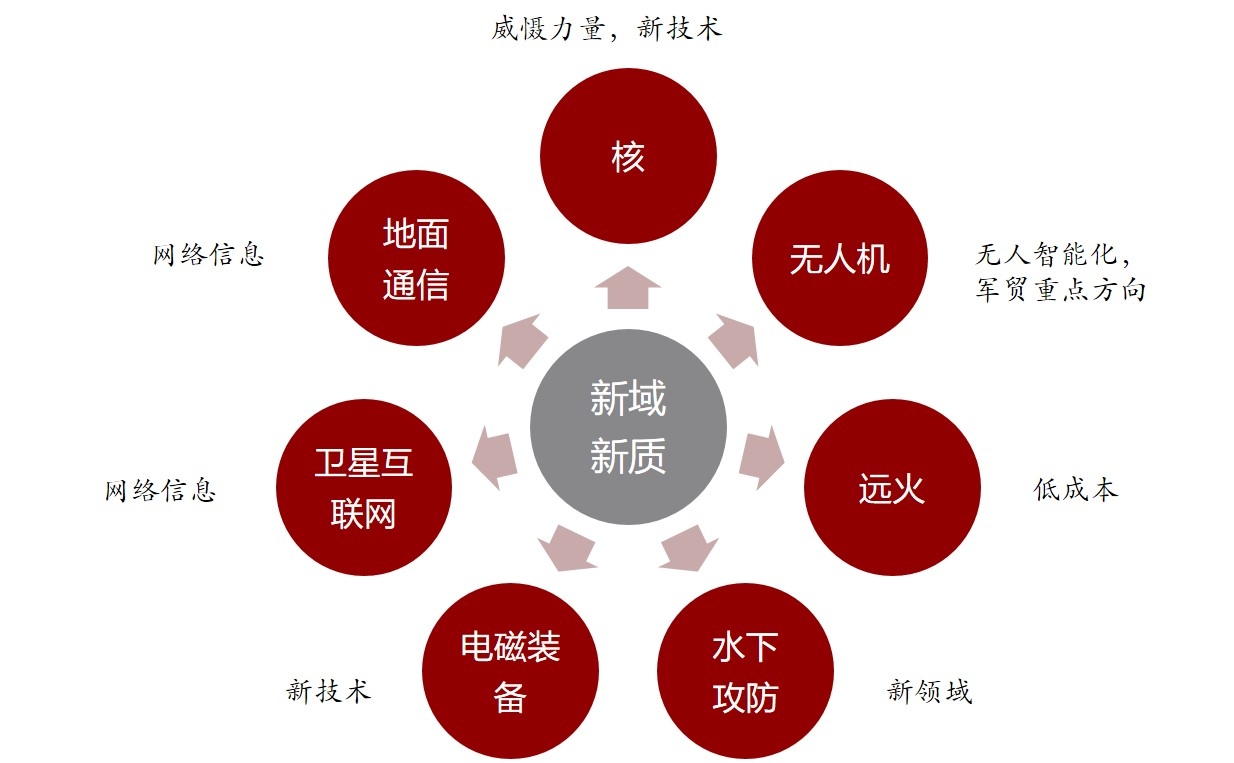

而真正有业绩弹性的方向主要集中于在新域新质领域,部分领域有望复制航空领域2020-2021年“0-1”的变化。我们对新域新质方向的理解大致包含了以下几个方向:

考虑到当前股价的位置隐含的对未来预期的反映程度,我们相对看好远火、网络信息(数据链)、水下攻防等方向,具体来看:

远火:业绩弹性最大、业绩兑现最为确定的方向,目前核心标的的估值略偏高;

网络信息:未来军费重点倾斜的领域,也是高层最为重视的方向之一,目前股价已经反映了相当部分的订单预期;

水下攻防:全新的领域,具备巨大的预期差,涉密级别高,验证困难,且A股核心标的有限。

4. 短期行情展望

4季度以来,国防军工构筑了两个重要拐点:一个是10月23日,标志性的事件为重要岗位的人事任免,对应着防腐冲击的拐点;一个是12月20日,标志性事件为十四五中调文件的签署,对应着订单周期拐点。

至此,板块的三大拐点——反腐、订单周期以及股价的拐点均已确立,国防军工也正是进入右侧反转阶段。

短期来看,周五盘后的人事任免公告,预计会进一步向市场传递反腐进入尾声的信号,从而打消部分资金的疑虑,从而推动板块进一步估值修复。

中航沈飞的大额定增公告确实对公司股价带来较大的压制,从而也影响了短期板块上行的斜率,但不会改变修复的趋势,以及最终板块上行的空间,可能只是阶段性改变行情的节奏,正所谓行稳而致远,未尝不是一件好事。

此外,1月份可重点关注周边地缘事件的催化,尤其是在市场风险偏好尚可,以及行业自身基本面存在边际改善的背景下,有望对板块带来积极的催化。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。市场有风险,投资须谨慎。

$鹏华中证500ETF联接C(OTCFUND|008001)$$鹏华空天军工指数(LOF)A(OTCFUND|160643)$$鹏华中证500ETF联接A(OTCFUND|007932)$