- 2

- 评论

- ♥ 收藏

- A大中小

市场综述

本期市场继续寻底,上证一度跌破2900,沪深300续创四年新低,大小盘风格有所转向,沪深300次周跑赢中证1000达3.5%。行业端前期调整更多的顺周期占优,TMT回调,传媒垫底。

从中期驱动因素来看,过去两周仍为正向,美债收益率下破4%,北、上地产政策进一步放松,指数之所以依然缓慢下行,还是市场本质的特性作祟。不过观察来看,有两点是变化的,第一美元相关性更高的港股开始企稳,相比A股更强势,第二地产政策放松节点即大小盘收益差收敛节点,顺周期开始占优,港股股份行表现突出。整体市场情绪有所稳固,IF也开始转向升水。$华泰柏瑞中证500ETF联接C(OTCFUND|006087)$

在周四国有大行降低存款利率之后,周五市场一度气势如虹,有短期转向之势,但午间风云突变。新闻出版署可能也没有料到,一个行业管理办法的征求意见稿可以对市场造成如此大的影响,个别龙头公司直接抹去四分之一的市值,游戏股批量跌停。

就龙头公司周五的跌幅而言,理性看超越基本面的影响。市场之所以反馈如此激烈,主要还是源于心理落差,在中央经济工作会议的定调之后,短期出台这样的政策出乎市场意料。与此同时,公告发布恰好临近午间,很多投资者上午收盘时账户还是欣欣向荣,下午就急转直下,正常人难以迅速消化,本就脆弱的信心和情绪再受打击。另外一点就是文件中的部分限制较为笼统,在这样的市场阶段更容易往悲观方向解读。$华泰柏瑞上证50指数增强C(OTCFUND|016698)$

不过塞翁失马,焉知非福,低位的大跌也是加速出清的一个过程。周末新闻出版署的表态作了弥补,如果最终事态发展如投资者所愿,那信心修复的效果可能就不局限于政策本身。

接下来的跨年是重要节点,随着考核和限制的缓和,机构端的资金可能重新开始活跃,另外台湾大选也仅余二十日,一个漫长的压制也将落地。即便被寒潮影响,上海二手房交易数据在政策发布后依然在回温,临近年关,还是可以乐观一些。

本期观点

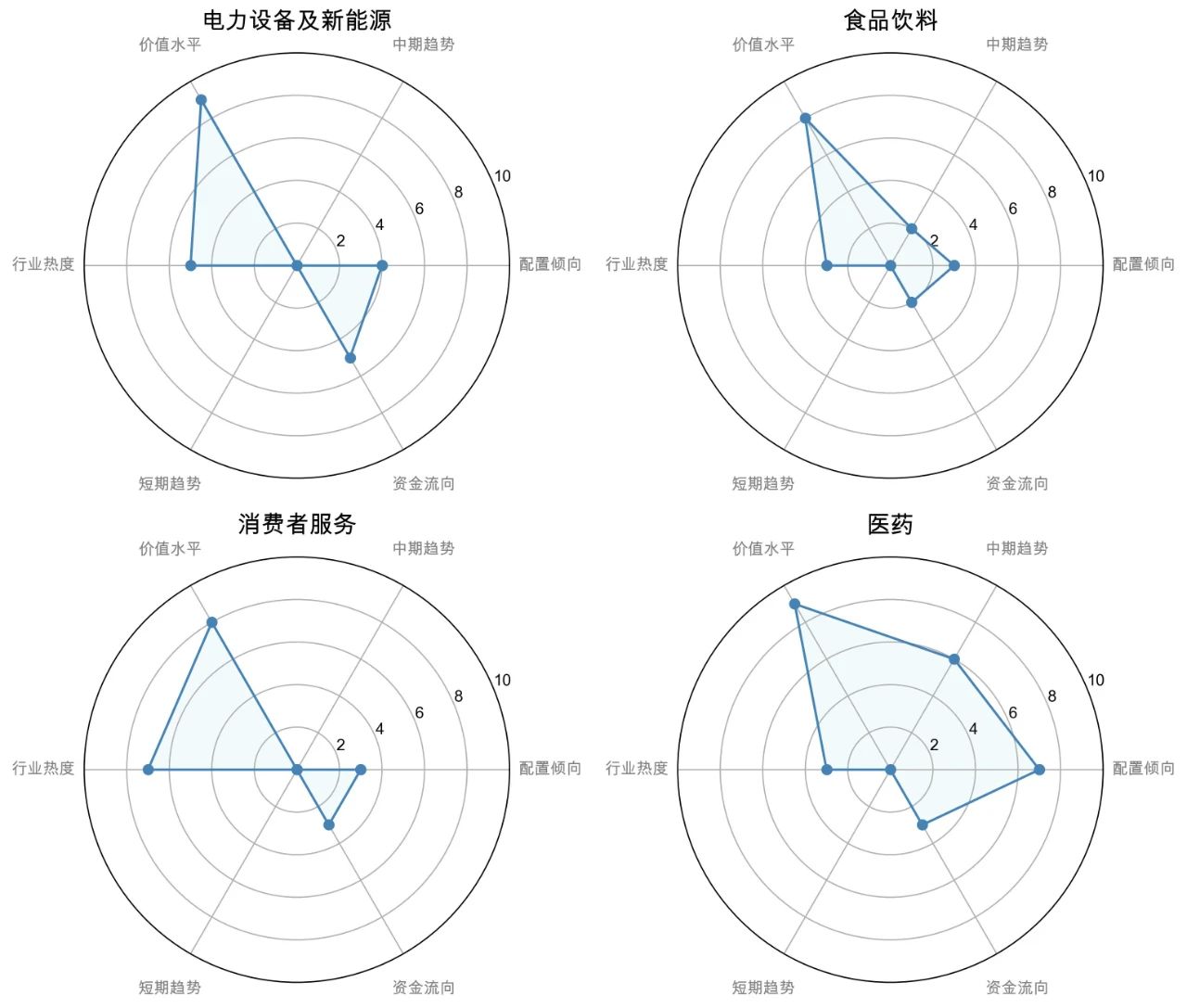

传媒、计算机资金面、趋势走弱,价值有所回归。$华泰柏瑞中韩半导体ETF发起式联接(QDII)C(OTCFUND|019455)$

新能源资金面自8月以来首度回温,仍然便宜,负向趋势略微扭转。

房地产资金面走强,趋势仍弱。

煤炭趋势仍强,交易热度远不算高,资金面略微走弱,价值水平下降。

金融、食品饮料等无明显变化,多维度保持稳定。

#沪指再度失守3000点!#